【專題報告】油料作物天氣題材關注點彙總

建信期貨研究服務

期貨從業資格號:F3076808

時值4月,大部分北半球生長的農產品即將進入新一年度的播種期,而生長期期間的天氣題材是每年繞不開的話題,本文旨在梳理主要油料作物的生長特性及天氣市中需要關注的國家、地區、報告等,爲投資者提供參考。

一、大豆

品種特性:油料界絕對的帶頭大哥,體量遠超其餘剩下品種的總和,其在南北半球均有廣泛種植,其中美國主要負責四季度對全球大豆的出口,而巴西主要負責全球二季度的出口份額,兩者重要性基本相當。大豆生長期相對比較需要水分,特別是開花結莢、灌漿期對降雨量及土壤墒情的要求較高,同時也懼怕持續高溫的氣候。考慮到每隔半年南北半球均有大豆播種,且美國和巴西阿根廷基本在各自大豆生長季“獨大”,報告的及時性及權威性也在油料中最高,該品種也極易受到天氣題材的炒作。

關注國家:美國(產量佔比接近全球的30%,且CBOT盤面對國內指導意義極強)、巴西(產量佔比接近全球的40%)>阿根廷(全球第三大大豆主產國);中國(國內年產2000萬噸非轉基因大豆,對標豆一)

關注地區:美國五大湖周邊的農業大州包括伊利諾伊州、愛荷華州、明尼蘇達州等;巴西中部的馬託格羅索州、中南部的巴拉那州及南部的南里奧格蘭德州;阿根廷中部的平原地區;中國的東北地區,特別是黑龍江省。

關注時間:面積炒作(2月下旬展望論壇數據;3月末及6月末種植面積報告),單產炒作(北美季在6-9月,其中8月最爲關鍵;南美季巴西在11-2月,其中中部1月、南部2月最爲關鍵、阿根廷在12-3月,其中2-3月最爲關鍵)。

關注報告:北美生長季:USDA周度優良率及生長進度報告、對於未來1-2周的各大天氣預報模型、美國乾旱報告(有一定滯後性)、USDA6-9月供需報告;南美生長季:對於未來1-2周的各大天氣預報模型、USDA12-3月供需報告、CONAB月度報告、布交所周度優良率及土壤墒情報告。這些報告與品種的相關度大約可以總結爲:豆二約等於豆粕大於豆油,而豆一屬於國內供需定價的品種,其更多是通過實地調研或是第三方機構數據作爲交易指引,交易上很少有具體的官方報告作爲參考。

案例:2012年,美國發生嚴重乾旱,根據NOAA的數據,該年的5-8月,美國的降水量是自1895年有正式測量數據以來同期最少的一次。截至當年9月初,美國本土有超過四分之三的國土處於異常乾燥的狀態,其中近一半的地區(尤其是中央大平原)遭受了前所未有的嚴重乾旱。受此影響,USDA月度報告中單產從最初的43.9蒲式耳9月下調至35.3蒲式耳,減產幅度超過15%,盤面表現來看,CBOT主力合約直衝1789美分的歷史高位,創下了近些年來最高的價格。

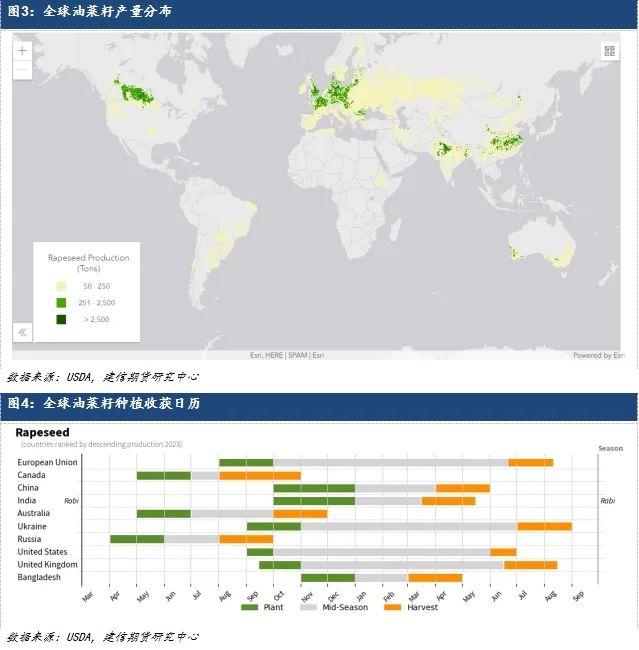

二、油菜籽

品種特性:油料界核心品種之一,菜油爲三大油脂之一,菜粕在國內爲第二大蛋白飼料原料,其主要在北半球種植。根據生長週期不同可以分爲冬油菜和春油菜,以中國、歐盟爲代表的主要種植冬油菜;而以加拿大、俄羅斯爲代表的主要種植春油菜。冬油菜主要關注開花期間“倒春寒”氣溫驟降對單產的影響,而春油菜主要關注開花期間是否存在極端高溫少雨的天氣。由於國內菜籽種植成本較高,其下游主要用於濃香小榨和鄉村土榨,而期貨盤面更多的是對標進口市場,其中包括直接進口的菜油、菜粕,也包括進口菜籽進行壓榨後得到的相關產品,故加拿大主產區的天氣是對菜系盤面最爲敏感的題材,但由於菜油有棕櫚油的價格中樞指引、而菜粕又跟隨豆粕定價,其題材彈性或略低於豆系。

關注國家:加拿大(我國最大的菜籽、菜油進口來源國)>歐盟(全球最大的產量國及消費國);中國(國內定價體系不同,但部分存在替代關係)。

關注地區:加拿大南部的草原三州(幾乎全部產量);歐盟的法國、德國、波蘭(產量合計超6成);中國的四川及兩湖地區(產量合計超5成)。

關注時間:面積炒作(USDA5月供需報告中對新一年度的面積單產預估;加拿大在4-5月),單產炒作(加拿大在6月中-8月,高溫影響最大,少雨影響居次;中國在3月至4月;歐盟在5月至6月)。

關注報告:相對來說,加拿大方面的數據偏少,可以關注對於未來1-2周的各大天氣預報模型、加拿大農業局的乾旱報告(有一定滯後性)、USDA6-9月供需報告、加拿大農業局及統計局的月度數據、加拿大菜籽優良率報告(更新頻率較低);歐盟方面主要也參考USDA的報告預估;國內方面缺乏有交易指引性的報告,更多通過實地調研反饋尋得信息。

案例:2021年夏季,加拿大發生持續性高溫乾旱的天氣,特別是6月中下旬,往年最高溫基本在25攝氏度左右,而當年該時間段最高溫直逼35攝氏度以上,且高溫天氣持續了較長時間,除此之外6-8月的降雨量也比正常年份少較多。受此影響,最早預估的2000萬噸左右的產量被各大機構相繼下調,到該年的9月加拿大統計局給出了1278萬噸的產量預估,USDA給出了1400萬噸的產量預估,減產幅度超過30%,減產幅度超過15%,盤面表現來看,加拿大菜籽期貨從六月低點的760加元/噸漲至兩個月後的900加元/噸上方。

三、油棕

品種特性:棕櫚油是世界是產量及消費量最大的油脂,其主要通過油棕果實中的果肉壓榨及棕櫚仁去殼壓榨後得到,油棕四季皆有收成,一般定植後三年開始結果,6-7年進入旺產期,經濟壽命在20-25年。油棕好光,且需要充足的降雨量,但陰雨期不宜過長,而由於東南亞有明顯的雨季和旱季,棕櫚油的產量也有明顯的季節性,影響其產量最大的因素是降雨量,過少的降雨可能會造成8-10個月後的棕櫚油減產,部分可能會影響到20-22個月後,而充足的降雨雖然對未來單產有利,但可能會產生洪澇災害,影響到當期的收穫節奏及產量。而我國棕櫚油完全依賴進口,主要進口來源國是馬來西亞和印尼,所以進口國的產量及其成本將極大的影響我國棕櫚油現貨及期貨價格。考慮到油棕種植面積是長期變量,棕櫚油的天氣題材更多集中在以降雨量爲首的單產端和以勞動力數量爲首的外部因素,而降雨量的影響又有8-10個月的滯後性,故其當期的天氣彈性或略弱於一年生植物,但由於進口國過於集中,且存在政策影響,其供應端不確定因素仍然較大,易受到資金追捧。

關注國家:印尼(產量佔比接近全球的60%,同時也是最大消費國、出口國)、馬來西亞(產量佔比接近全球的25%,出口份額同樣較多,且數據更新頻率更快,對盤面指引性強)。

關注地區:印尼的蘇門答臘島、加里曼丹島、爪哇島和若干其他小島嶼;馬來西亞的西馬、沙巴和沙撈越等。

關注時間:產量炒作(棕櫚油由於四季都有收成,所以基本上不存在類似一年生草本植物的單產炒作特定窗口,但一者可以關注4月-10月增產季增幅是否達到預期、11月-3月減產季降幅是否達預期;另一者可以關注厄爾尼諾、拉尼娜等現象對於未來產量的影響預期)。

關注報告:馬來西亞:MPOB(每月公佈的官方信息,包括產量、進出口、庫存等信息)、MPOA(每月20號對當月產量預測)、SPPOMA(每隔5日對於產量預測,樣本點多在西馬);印尼數據相對較爲滯後,一般以GAKPI公佈的數據爲主要參考,但有兩個月左右的時間延遲。

案例:厄爾尼諾現象有較大可能造成東南亞地區乾旱,在2010年後至今其對棕櫚油產量影響較爲明顯的有兩段。一是在2014年10月起出現了指數爲2.3的強厄爾尼諾現象,當年度馬來及印尼的產量並未受到明顯的影響,而在15/16年度(差不多時滯在13個月後),馬來西亞同比減產超過200萬噸,印尼同比減產超過100萬噸;類似的情況在2018年也有發生,當年9月開始的厄爾尼諾現象,強度大約爲0.9,2019年10月開始對馬來西亞的產量造成影響,19/20年度大約有150萬噸的減產,20/21年度約有140萬噸的減產。這些案例中更多的就是水分的缺失使得鮮果串產生乾癟或枯死等質量影響,進而引發遠期的產量下降,但這並不意味着厄爾尼諾現象一定會造成棕櫚油減產,整個過程中也會影響到開花、雌雄花分化和比率等問題,需要具體問題具體看待。

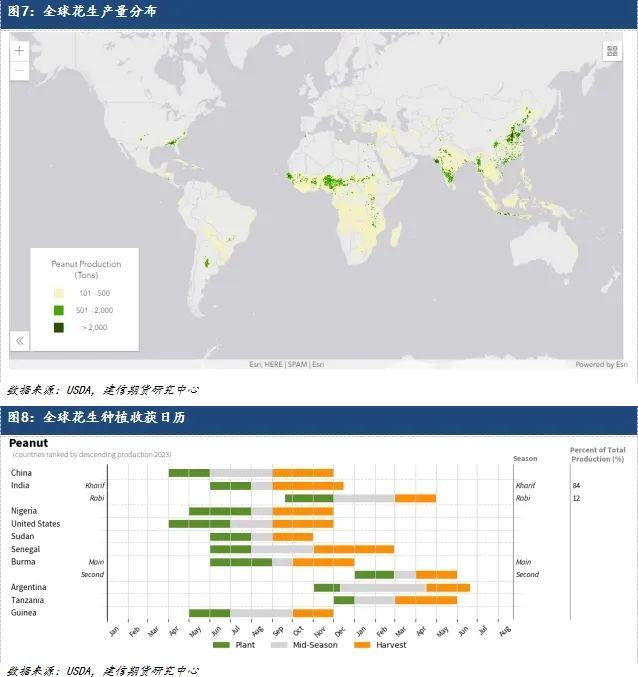

四、花生

品種特性:花生相對其他農作物偏耐旱,但其開花下針期仍然需要充足水分,收穫期擔心持續的陰雨天氣影響品質,然而由於信息透明度、種植相對分散及植株特性影響,整體天氣炒作力度相對偏弱。

關注國家:中國(產量佔比超全球的35%,且擁有定價權)

關注地區:河南(25%)、山東(15%)、遼寧及吉林(8%)、河北(8%)

關注時間:面積炒作(4月初至5月末),單產炒作(6月至8月)。具體來看,河南地區春花生播種大約在清明後,夏花生大約在端午前;山東地區夏花生與河南地區接近;東北地區一年一季在五月左右。關鍵的開花下針期在7-8月,關注降雨量及極端高溫情況。收穫期在8月中-10月初。

案例:2021年7月20日至21日,河南中北部出現大暴雨,鄭州、新鄉、開封、周口、焦作等地部分地區出現特大暴雨(250~350毫米),鄭州城區局地500~657毫米。河南鄭州、新鄉、開封、周口、洛陽等地共有10個國家級氣象觀測站日雨量突破有氣象記錄以來歷史極值。受大暴雨的影響,河南部分主產區花生被淹,部分沙地排水相對較好,而部分其他地塊持續性排水困難,造成部分植株死亡,但由於受災地區相對較小,盤面衝高回落,彼時主力10合約,7.20日收盤於9442點,7.21日開盤價爲10000點,但僅過了兩個交易日便跌破20日的價格。

五、油葵

品種特性:葵油是全球五大油脂之一,其市場份額明顯低於三大油脂,但高於花生油。葵花籽的種植集中在北半球,且種植生長的日曆基本接近,均在4-5月播種,9月前後開始收穫,其作物特性喜溫、相對其他作物耐旱,甚至可以適應鹽鹼地種植,其需水期最多的是在現蕾至開花期,後期應避免高溫多雨的天氣。CBOT交易所及我國國內交易所均未單獨設葵油合約,另外考慮到其生長特性和信息關注度不高,整體天氣炒作力度偏弱,更多的是通過產量及出口間接影響其他油脂的價格。

關注國家:俄羅斯(產量及出口佔比均佔全球的30%)、烏克蘭(產量佔比約佔30%,出口份額約佔全球40%)

關注地區:俄羅斯集中種植與烏克蘭、哈薩克斯坦接近的地區,包括與烏克蘭交壤的東南方和伏爾加河流域附近;烏克蘭主要集中在其國土的東北部及南部區域,較多集中在第聶伯河流域附近。

關注時間:面積炒作(4月初至5月末),單產炒作(6月至8月)。由於其信息透明度不高,更多的都是參考USDA報告中給出的數據,且通過葵油價格影響其他油脂的傳導性本身也沒有太強,另外由於俄烏戰爭的持續,部分需關注其出口的順暢度。

案例:2022年2月下旬,俄羅斯和烏克蘭爆發戰爭衝突,戰爭不僅導致兩大主要油葵生產國的出口受到嚴重影響,同時對新一年度的種植前景蒙上陰影,特別是俄羅斯對烏克蘭南部重要港口敖德薩進行了打擊,並對沿海地區進行封鎖,更加加劇了供應中斷的預期。受此影響,戰爭爆發的第二日,棕櫚油、菜油期貨一度漲停、豆油也有較大幅度的上漲,據統計22年3月國際植物油價格環比上漲23.2%,漲幅創歷史新高,而歐盟地區的葵油現貨漲幅更加驚人,在3月中旬一度飆升至3000美元/噸,高於2月平均的1500美元/噸,後續隨着黑海協議的落地和情緒逐步趨於理性,價格從高位有所回落。

風險提示:

我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見並不構成投資者據此做出投資決策的依據。