韓國影子銀行的壓力向全球投資者發出了警告

在規模達63萬億美元的影子銀行體系中,韓國正成爲一個受到密切關注的薄弱環節。

利率上升後,房地產風險敞口在國內外出現了問題,促使普信集團(T.Rowe Price Group Inc.)和野村控股(Nomura Holdings Inc.)等金融公司對該行業的影子貸款壓力錶示擔憂。

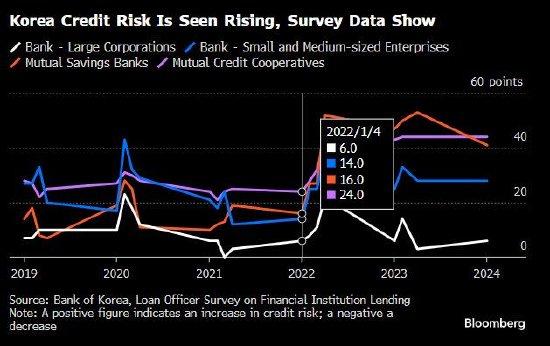

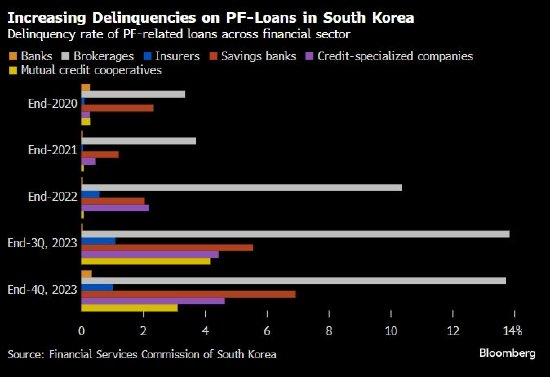

去年,韓國一家主要貸款機構的拖欠率幾乎翻了一番,達到6.55%,花旗集團(Citigroup Inc.,c)的經濟學家估計,有111萬億韓元(合800億美元)的項目融資債務處於“問題”狀態。韓國資本市場研究院(Korea Capital Market Institute)的數據顯示,去年韓國影子銀行向房地產行業提供的融資達到創紀錄的926萬億韓元 ,是10年前的四倍多。

政策制定者通過擴大某些貸款擔保來遏制危機蔓延的風險,但建築商Taeyoung Engineering & Construction Co.去年底發佈的令人震驚的重組公告突顯了危機爆發的威脅。該公司最大的債權人上週表示,該公司將需要進行約1萬億韓元的債轉股,以消除資本減值。

這種重組勢必會加劇影子銀行(非銀行貸款機構通常被稱爲影子銀行)的壓力。根據金融穩定委員會(Financial stability Board)的數據,與其他發達經濟體相比,韓國該行業中可能構成穩定風險的活動佔比較大,相對規模僅次於美國。

普信(T.Rowe Price Group Inc.)全球固定收益投資組合經理Quentin Fitzsimmons表示:“韓國正在發生的情況可能是其他地方可能發生的情況的一個縮影。這讓我感到擔憂。”

影子銀行貸款(包括通常被稱爲私人信貸的貸款)在2008年金融危機之後迅速增長,原因是銀行撤出高風險貸款,促使規模較小、利潤較低的企業轉向其他渠道。

在韓國央行(Bank of Korea)成爲2021年首批加息的主要央行之一後,爲此類借款再融資的挑戰變得突出。當然,目前面臨融資成本上升意外後果的經濟體遠不止韓國一個。2024年頭三個月,美國槓桿貸款的違約率超過6%,風險最高的歐洲垃圾債券的利差最近擴大到疫情早期以來的最高水平。

但在韓國,這種擔憂的程度可以從政策反應的迅速程度上看出。金融監督院有關人士本月初表示,在對第一季度貸款不良情況進行評估後,有可能對儲蓄銀行進行現場檢查。

韓國總統尹錫悅在本月早些時候的議會選舉中失利,但至少在投票結束後,當局可能有更大的自由來重新集中精力清理不良貸款。

野村控股(Nomura Holdings Inc.)經濟學家Jeong Woo Park表示,政府將加速房地產行業的重組。他說,Taeyoung的債務問題不是結束,但很可能是項目融資債務壓力的開始。

不過,與該地區其他國家不同,整體信用風險並沒有引發更廣泛的經濟損害。

許多受到此類風險驚嚇的私人貸款機構已考慮將資金投向包括韓國在內的亞洲其他地區。例如,KKR & Co.今年早些時候簽署了一項向房地產公司Innovalue提供4000萬美元貸款的協議。

但韓國房地產低迷的最糟糕時刻可能還沒有到來。花旗集團(Citigroup)經濟學家金旭(Jin-Wook Kim)本月重申了該行的觀點,即項目融資債務的重組將使下半年的經濟增長放緩至他們的基本情況下的0.2%。

1997年亞洲金融危機後,韓國向國際貨幣基金組織(International Monetary Fund,簡稱IMF)申請救助,項目融資貸款(一種短期債務)在開發商中很受歡迎。

在低利率和房地產價值上升的幾年裏,使用這種資金的做法獲得了勢頭。券商參與了這一行動,將這些貸款證券化,並將其出售給貨幣市場投資者。

但它們已成爲最近幾次恐慌的共同線索。

韓國信貸市場出現問題的第一個跡象出現在大約19個月前,當時位於首爾東北部的樂高樂園(Legoland)的開發商未能償還項目融資貸款,導致韓國短期債務收益率出現全球金融危機以來的最大漲幅。然後,在去年7月,由於擔心房地產押注時機不合時宜,一家非銀行貸款機構、韓國最大的信用合作社之一的一家分行被迫關閉。

到目前爲止,韓國當局設法限制了痛苦。在泰永事件之後,他們承諾,如果需要限制溢出效應,將擴大660億美元的穩定方案。上個月,政府以數十億美元的額外支持來支持這些承諾。

國際貨幣基金組織(International Monetary Fund)亞太部主任克里希納·斯里尼瓦桑(Krishna Srinivasan)表示:”他們正在管理風險,但必須密切監控。”“一些規模較小的機構可能會面臨風險。”

政策制定者無法承受房地產價格的急劇下跌,這可能會加劇不良貸款並損害經濟,就像20世紀90年代日本發生的那樣。

韓國的非銀行貸款機構在過去10年裏對海外商業房地產進行了大量投資,這是受有利的匯率和辦公室的長期租約提供安全回報的觀念(這種觀念在疫情爆發前很常見)的吸引。

其中許多資產在疫情後的衰退中遭受了損失。Hana Alternative Asset Management對倫敦第一家禽零售和辦公室物業的投資就是一個例子。

規模較小的貸款機構面臨的威脅最爲嚴重,至少在亞洲,這類貸款機構通常被視爲私人信貸市場的一部分。

惠譽國際評級(Fitch Ratings)亞太金融機構主管馬特•崔(Matt Choi)表示:”鑑於政府打算重組一些表現不佳的開發地點,我們認爲一些規模較小的非銀行金融機構更容易受到影響。”