【瀝青週報】瀝青價格震盪轉弱,中期美國對委油制裁重啓產生利空影響

本週觀點

行情回顧:本週瀝青期貨價格震盪轉弱。地緣溢價回落原油價格震盪偏弱,帶動瀝青盤面也轉弱;現貨市場需求釋放不流暢,煉廠供應維持低位,基本面呈弱平衡局勢。美國對委內瑞拉制裁石油重啓,中期對瀝青形成利空影響。截止4月19日,瀝青主力合約收於3759元/噸,環比4月12日下跌69元/噸,跌幅1.8%。本週現貨價格繼續穩步上漲。山東重交瀝青現貨價爲3715元/噸,環比4月12日3710元/噸漲幅0.1%。本週山東期現基差震盪上漲。4月19日,山東期現價差錄得-44元/噸,環比4月12日-118元/噸跌幅收窄。

基本面:供給,本週國內瀝青總體產量下降。4月19日當週,中國瀝青產量爲47.1萬噸,環比4月12日當週50.5萬噸回落7%。需求,國內瀝青需求回升。4月19日當週,24家樣本企業銷量爲29萬噸,環比上週27.82萬噸漲幅4%。庫存,本週廠庫去庫幅度小。現貨端,4月19日當週,國內27家樣本企業瀝青廠內庫存爲74.8萬噸,環比上週75.6萬噸減少1%。利潤,本週利潤邊際改善但依舊弱勢。4月19日當週,經鋼聯測算的山東瀝青生產毛利爲-1058.7元/噸,環比上週-1194.4元/噸虧損收窄。4月18日,BU-Brent裂解差爲-14.2美元/桶,環比4月12日-16.7美元/桶收窄。

觀點:短期來看,隨着需求改善力度相對有限,成本端油價區間震盪,瀝青價格上方空間相對有限,短期以震盪爲主。當下還尚未看到利潤出現明顯的上行拐點,做多BU-Brent裂解差仍需再觀察。隨着美國將重啓對委內瑞拉石油制裁,分流的委油再次集中流向中國,中期對瀝青價格將形成利空影響。

一、期貨市場

本週瀝青期貨價格震盪轉弱。地緣溢價回落原油價格震盪偏弱,帶動瀝青盤面也轉弱;現貨市場需求釋放不流暢,煉廠供應維持低位,基本面呈現弱平衡局勢。美國對委內瑞拉制裁石油重啓,預期對瀝青形成利空影響。截止4月19日,瀝青主力合約收於3759元/噸,環比4月12日下跌69元/噸,跌幅1.8%;單邊成交量140963手,環比減少增加25406手;持倉量191230手,環比減少69301手。價差結構上,BU2406-2409價差爲-19元/噸,環比4月12日-26元/噸回升;BU2406-2412價差爲59元/噸,環比4月12日77元/噸回落。

二、現貨市場

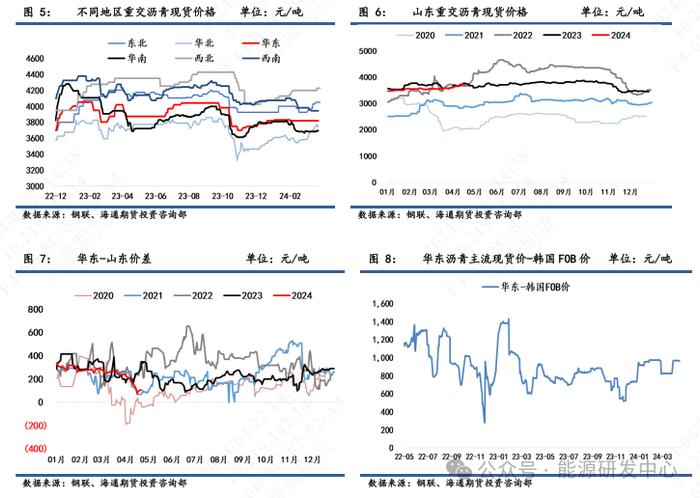

本週現貨價格繼續維持穩定。截止4月19日,山東重交瀝青現貨價爲3715元/噸,環比4月12日3710元/噸漲幅0.1%。其中華北市場漲幅30元/噸,東北市場漲幅25元/噸,華南市場漲幅15元/噸。華東-山東價差爲105元/噸,環比4月12日110元/噸減弱。4月18日,華東-韓國FOB價差爲965.0元/噸,環比4月12日967.1元/噸回落0.2%。需求端,南北方需求雖有改善但實際力度有限,釋放過程相對不流暢。供給端,地煉排產計劃降量,煉廠開工維持低位,市場供應壓力有限,對於穩住現貨價格具有支撐作用。但整體來看,下游項目開工不及預期,資金回籠速度滯後,終端需求恢復相對緩慢。

二、期現基差

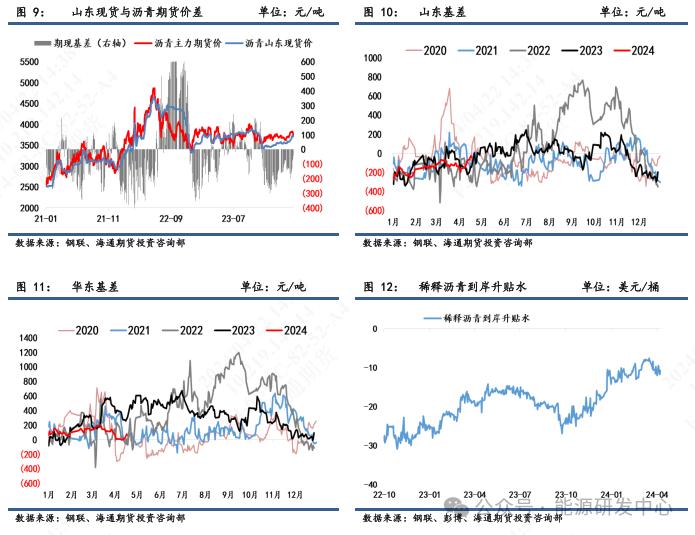

本週山東現貨與瀝青期貨基差震盪上漲。截止4月19日,山東期現基差錄得-44元/噸,環比4月12日-118元/噸跌幅收窄;華東期現基差錄得61元/噸,環比4月12日-8元/噸上漲。4月19日,稀釋瀝青到岸升貼水爲-10.7美元/桶,環比4月12日-11.9美元/桶略微上升。原料端成本端堅挺使得瀝青價格跌幅受限。美國政府當地時間4月17日宣佈,由於委內瑞拉總統馬杜羅未能履行其有關大選的承諾,美國將恢復對委內瑞拉石油和天然氣行業的制裁。美國財政部也在17日發佈新的許可證,要求在委內瑞拉經營的石油公司在5月31日前“逐步結束”其業務。隨着美國將重啓對委內瑞拉石油制裁,分流的委油再次集中流向中國,中期對瀝青價格將形成利空影響。

四、產業鏈追蹤

4.1 供應端

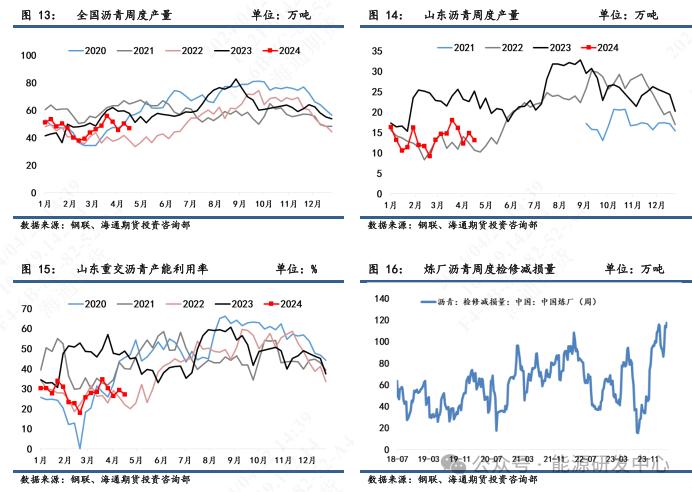

本週國內瀝青總體產量下降。4月19日當週,中國瀝青產量爲47.1萬噸,環比4月12日當週50.5萬噸回落7%。其中華東產量爲10.15萬噸,環比4月12日當週11.35萬噸回落11%。山東瀝青產量爲13.12萬噸,環比4月12日當週14.89噸回落12%;重交瀝青產能利用率爲27.2%,環比4月12日當週29.4%回落。本週國內煉廠瀝青檢修減損量爲117.5萬噸,環比上週113.2萬噸增加4%。整體需求淡季和利潤欠佳下,煉廠開工積極性仍較弱,地煉排產計劃降量,瀝青供應壓力有限,支撐瀝青價格底部。

4.2 需求端

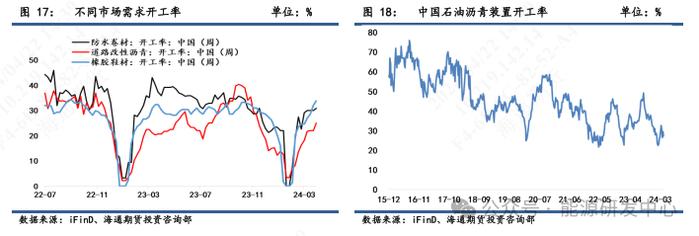

本週國內瀝青需求上升。4月19日當週,24家樣本企業銷量爲29萬噸,環比上週27.82萬噸漲幅4%。其中華北企業銷量爲5.8萬噸,環比上週6.7萬噸減少0.9萬噸。山東瀝青銷量爲8.1萬噸,環比上週9.05萬噸減少0.95萬噸。4月17日當週,中國石油瀝青裝置開工率爲27.2%,環比4月10日當週29.4%回落。其中防水卷材開工率錄得31%;道路改性瀝青開工率錄得25%。天氣回暖提振北方需求,南方需求則受雨季影響。整體來看,終端需求恢復速度緩慢,改善力度相對有限。

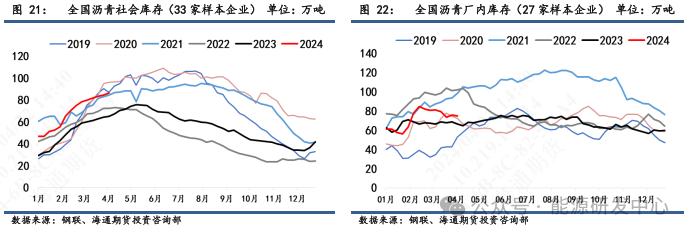

4.3 庫存端

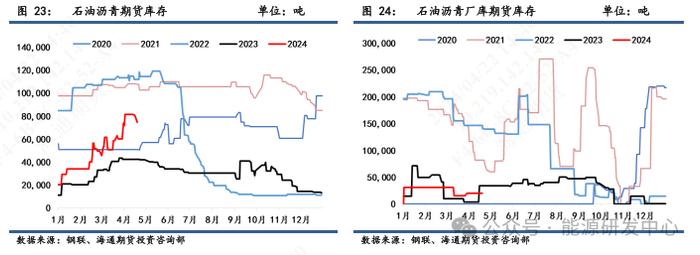

本週廠庫去庫幅度小。現貨端,4月19日當週,國內27家樣本企業瀝青廠內庫存爲74.8萬噸,環比上週75.6萬噸減少1%;33家樣本企業社會庫存量爲86.3萬噸,環比上週84.5萬噸增加2%。其中山東70家樣本企業瀝青社會庫存錄得74.6萬噸,環比上週75.1萬噸減少0.7%。期貨端,4月19日石油瀝青期貨庫存爲74620噸,廠內庫存爲20320噸,總期貨庫存爲94940噸.環比上週回落7%。廠庫去庫程度基本橫盤,整體高於去年同期水平。社庫仍有累庫勢頭,同樣高於去年同期水平,整體市場接貨情緒相對不高。

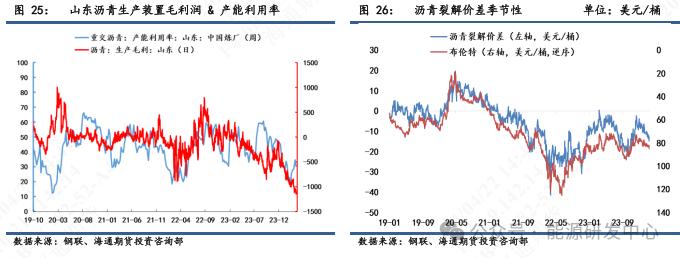

4.4 利潤端

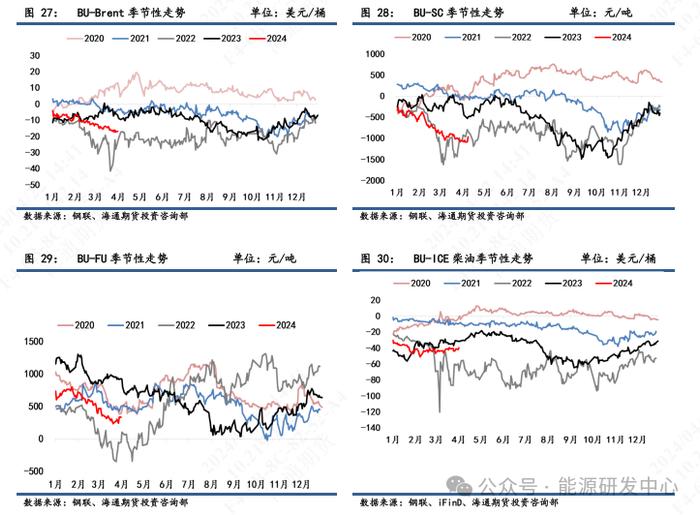

本週利潤邊際改善但依舊弱勢。4月19日當週,經鋼聯測算的山東瀝青生產毛利爲-1058.7元/噸,環比上週-1194.4元/噸虧損收窄。弱平衡的基本面和相對高位的成本端使得瀝青利潤相對疲弱,煉廠運營不佳。4月18日,BU-Brent裂解差爲-14.2美元/桶,環比4月12日-16.7美元/桶收窄。BU-SC裂解差爲-962.8元/噸,環比4月12日-1080.9元/噸收窄。BU-FU裂解差爲255元/噸,環比4月12日300元/噸收窄。BU-ICE柴油裂解差爲-33.7美元/桶,環比4月12日-39.4美元/桶收窄。短期來看,隨着需求改善力度相對有限,成本端油價區間震盪,瀝青價格上方空間相對有限,短期以震盪爲主。當下還尚未看到利潤出現明顯的上行拐點,做多BU-Brent裂解差仍需再觀察。隨着美國將重啓對委內瑞拉石油制裁,分流的委油再次集中流向中國,中期對瀝青價格將形成利空影響。

內容由海通期貨能源研發中心原創