欺詐發行!被移送檢察院審查起訴!前期有訴訟判決券商、會所無需承責

來源:梧桐樹下V

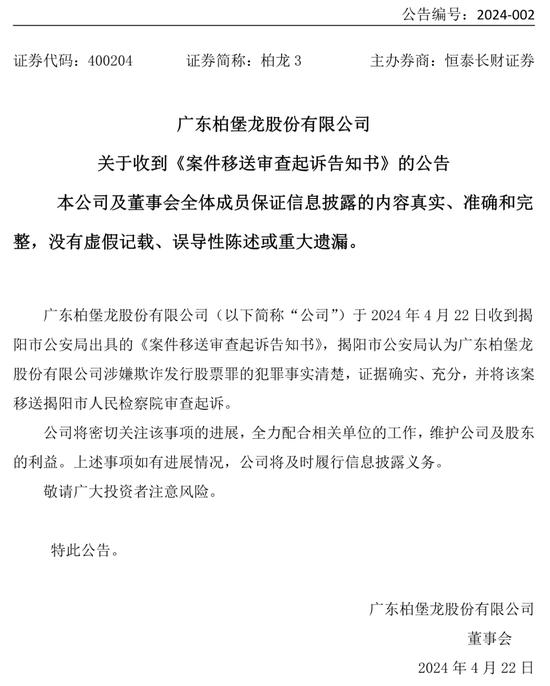

4月22日,廣東柏堡龍股份有限公司披露關於收到《案件移送審查起訴告知書》的公告。揭陽市公安局認爲廣東柏堡龍股份有限公司涉嫌欺詐發行股票罪的犯罪事實清楚,證據確實、充分,並將該案移送揭陽市人民檢察院審查起訴。公司稱將密切關注該事項的進展,全力配合相關單位的工作,維護公司及股東的利益。上述事項如有進展情況,公司將及時履行信息披露義務。

柏堡龍已因財務造假於2022年4月被證監會處罰,此後有投資者訴柏堡龍證券虛假陳述侵權賠償案。值得注意的是,有投資者將券商、會所列爲了共同被告,最終判決:但因暫無充足證據證明上述中介機構存在過錯,故他們無需承責。

一、6年虛增營收超12億,虛增利潤超4億

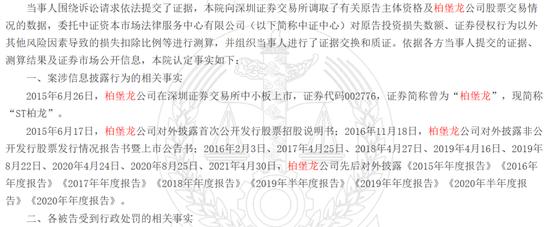

2022年4月,證監會公佈了對柏堡龍的行政處罰決定書。

(一)柏堡龍虛增營業收入和利潤總額

柏堡龍通過虛構與某公司及其關聯方,萬傑隆集團及其關聯方萬傑隆電子商務(以下簡稱萬傑隆)之間的服裝設計、組織生產業務,虛增營業收入和利潤總額。2013年至2018年柏堡龍累計虛增營業收入1,276,355,996.12元,累計虛增利潤總額410,277,766.64元。其中:2013年虛增營業收入145,917,290.72元,虛增利潤總額47,850,914.29元,佔柏堡龍當年利潤總額的40.47%,虛增淨利潤41,231,995.56元;2014年虛增營業收入214,377,724.44元,虛增利潤總額63,285,230.33元,佔柏堡龍當年利潤總額的50.83%,虛增淨利潤54,584,161.71元;2015年虛增營業收入294,071,376.03元,虛增利潤總額96,164,052.80元,佔柏堡龍當年利潤總額的68.25%,虛增淨利潤82,810,982.80元;2016年1月至9月虛增營業收入208,028,265.83元,虛增利潤總額64,920,038.15元,佔柏堡龍當期利潤總額的69.43%,虛增淨利潤54,922,705.25元;2016年虛增營業收入237,158,723.23元,虛增利潤總額77,338,156.66元,佔柏堡龍當年利潤總額的56.86%,虛增淨利潤67,310,030.27元;2017年虛增營業收入243,190,547.39元,虛增利潤總額71,847,751.78元,佔柏堡龍當年利潤總額的48.48%,虛增淨利潤62,681,770.92元;2018年虛增營業收入141,640,334.31元,虛增利潤總額53,791,660.78元,佔柏堡龍當年利潤總額的24.67%,虛增淨利潤47,282,316.43元,導致柏堡龍首次公開發行股票招股說明書(報告期2012年至2014年)、2016年非公開發行股票發行情況報告書暨上市公告書(報告期2013年至2016年1-9月)、2015年至2018年年報存在虛假記載。

(二)柏堡龍虛假記載銀行存款

柏堡龍通過僞造入賬單、資金進出不入賬等方式,虛假記載銀行存款,其中2012年年末虛假記載銀行存款74,177,440.20元,2013年年末虛假記載銀行存款105,269,056.89元,2014年年末虛假記載銀行存款228,713,271.09元,2015年年末虛假記載銀行存款261,975,314.92元,2016年9月30日虛假記載銀行存款434,150,138.57元,2018年年末虛假記載銀行存款737,975,363.28元,2019年年末虛假記載銀行存款1,097,554,969.81元,佔柏堡龍對應期末資產總額比例分別爲16.84%、20.63%、39.07%、20.80%、29.26%、24.38%、34.93%,導致柏堡龍首次公開發行股票招股說明書(報告期2012年至2014年)、2016年非公開發行股票發行情況報告書暨上市公告書(報告期2013年至2016年1-9月)、2015年、2018年至2019年年報存在虛假記載。

除披露的銀行存款期末餘額存在虛假記載外,柏堡龍銀行存款2012年至2016年、2018年至2019年每年的借方發生額和貸方發生額與銀行流水實際發生額存在較大差異,直接導致柏堡龍披露上述文件中存在虛假記載。

(三)柏堡龍在2017年至2019年年度報告中未如實披露“其他非流動資產”報表項目的情況,在2018年年度報告中未如實披露募集資金使用的情況

柏堡龍子公司深圳衣全球聯合設計有限公司(以下簡稱衣全球)的在建工程-深圳柏堡龍衣全球項目(含創意設計中心項目及全球時尚設計生態圈項目)累計預付工程款3.3億元,其中2017年支付1.1億元,2018年支付2.2億元(募集資金)。上述預付工程款在2017年至2019年年度報告中均作爲“其他非流動資產”列報。上述累計預付工程款3.3億元中2.835億元最終轉入給柏堡龍所控制使用的銀行賬戶,用於柏堡龍體外資金循環等用途。柏堡龍在2017年至2019年年度報告中未如實披露“其他非流動資產”報表項目的情況,在2018年年度報告中未如實披露募集資金使用的情況。

(四)柏堡龍在2018年至2020年度存在對外擔保未履行審批程序及信息披露義務的情況

柏堡龍於2018年8月至2020年10月期間,以海口聯合農村商業銀行股份有限公司定期存單爲第三方借款提供質押擔保33筆,擔保金額合計11億元。截止2021年4月底,已解除擔保責任7.5億元,尚餘擔保金額3.5億元。

2018年度,柏堡龍發生未按規定履行信息披露義務的對外擔保事項7筆,擔保金額2.9億元;2019年度,柏堡龍發生未按規定履行信息披露義務的對外擔保事項14筆,擔保金額4.2億元;2020年度,柏堡龍發生未按規定履行信息披露義務的對外擔保事項12筆,擔保金額3.9億元。

柏堡龍未及時及未在2018年年報、2019年半年報披露7筆對外擔保(均在2018年發生),金額合計2.9億元。柏堡龍未及時及未在2019年年報披露對外擔保共21筆(其中2018年發生7筆,2019年發生14筆),金額合計7.1億元(其中2018年發生2.9億元,2019年發生4.2億元)。柏堡龍未及時及未在2020年半年報中披露對外擔保16筆(包括2019年下半年發生14筆4.2億,2020年上半年發生2筆4000萬),金額合計4.6億元。柏堡龍在2020年年報中公告了4.7億元的對外擔保情況,但仍存在11筆未按規定在2020年年報中披露的對外擔保,金額合計3.4億元。同時,相關對外擔保未及時披露。

證監會決定:

1、對廣東柏堡龍股份有限公司責令改正,給予警告,並處以1,000萬元罰款;

2、對陳偉雄、陳娜娜給予警告,並分別處以500萬元罰款;

3、對王琦給予警告,並處以300萬元罰款;

4、對林曉如給予警告,並處以200萬元罰款;

5、對江偉榮給予警告,並處以150萬元罰款;

6、對黃莉菲給予警告,並處以100萬元罰款;

7、對貝繼偉、李義江給予警告,並分別處以50萬元罰款。

二、實控人夫妻倆去年已被批捕

2023年6月,柏堡龍披露關於公司實際控制人被批准逮捕的公告。

公司於2023年6月27日收到公司實際控制人陳偉雄先生、陳娜娜女士家屬提供的揭陽市公安局出具的《逮捕通知書》(揭陽捕通字00091號)。獲悉經揭陽市人民檢察院批准,陳偉雄先生、陳娜娜女士已於2023年6月19日因涉嫌欺詐發行股票罪、違規披露、不披露重要信息罪被執行逮捕。

陳偉雄先生、陳娜娜女士自2022年4月份已辭職,未擔任公司董事、監事和高級管理人員職務,未參與公司的經營管理,上述事項不會對公司日常生產經營活動產生影響。公司目前生產經營情況正常,各項工作有序開展。

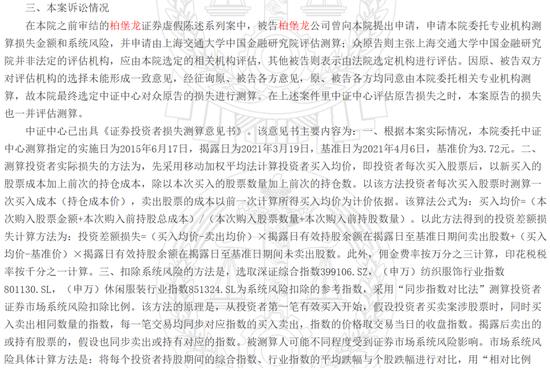

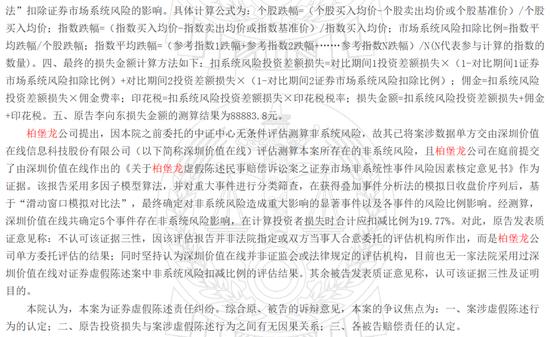

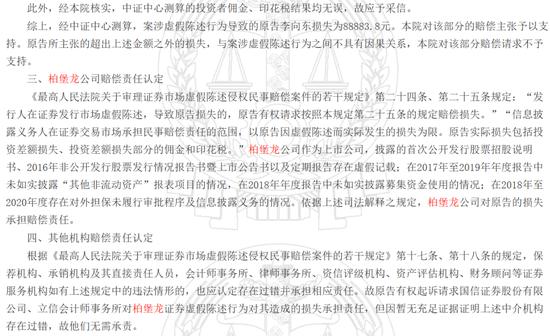

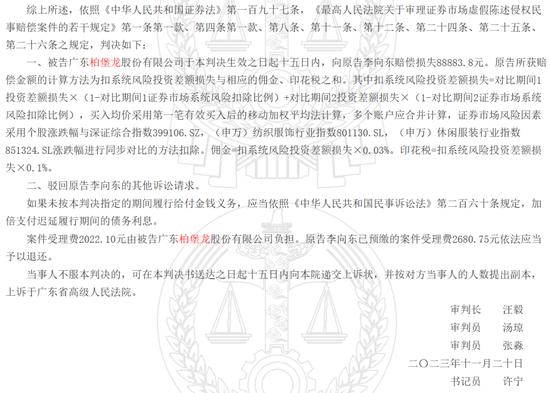

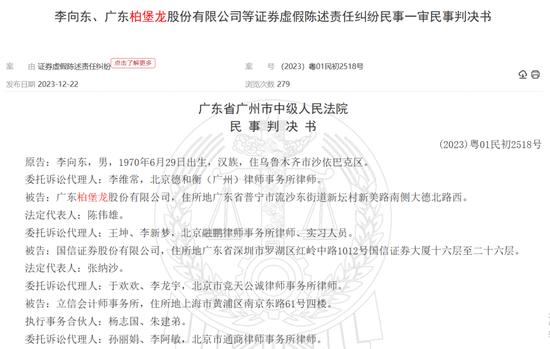

三、虛假陳述訴訟一審判決,涉訴券商與會所無需承責

2023年11月,中國裁判文書網公開了兩例投資者訴柏堡龍證券虛假陳述責任案的一審民事判決書。

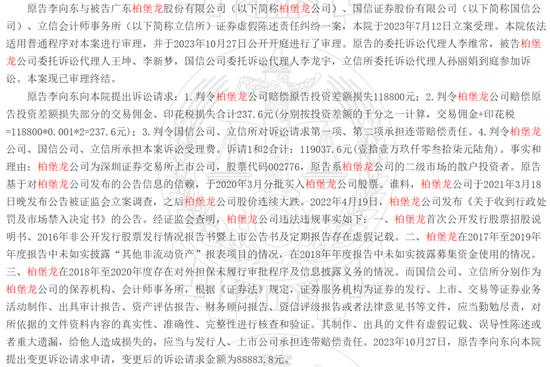

值得注意的是,李媛只起訴了柏堡龍公司,而李向東則是將柏堡龍、國信證券、立信所列爲共同被告,並要求國信證券和立信所承擔連帶賠償責任。

國信證券爲柏堡龍IPO上市的保薦機構。國信公司辯稱:

一、本案中,應結合投資者具體交易情況判斷其交易行爲與案涉虛假陳述行爲有無交易因果關係。如果投資者在實施日甚至揭露日之後仍進行買入賣出,或在證券市場中追高買入、高頻反向交易等情形,則應認爲投資者相關交易決策並非系依賴案涉虛假陳述行爲所做出,其交易決策與案涉虛假陳述行爲之間不存在因果關係,其投資損失也不應由國信公司賠償。

二、新《虛假陳述司法解釋》明確規定對於他人操縱市場以及受證券市場系統風險因素及非系統風險因素造成的損失,與案涉虛假陳述之間沒有損失因果關係。本案實施日至基準日期間,存在前述影響因素,懇請法院依法查明前述因素的實際影響,並將該部分影響自投資者損失中予以扣除。(一)本案中存在新《虛假陳述司法解釋》第三十一條明確規定的“他人操縱市場”的情況。(二)本案案涉期間,受國內外相關政治、經濟、政策等證券市場系統性風險因素影響,柏堡龍個股走勢與大盤指數、行業板塊指數走勢趨於一致。(三)本案案涉期間,柏堡龍個股股價還受到虛假陳述行爲之外的其他自身經營情況、重大事件等非系統性風險因素的影響。(四)考慮到案涉期間內柏堡龍個股與大盤及行業板塊指數走勢具有高度趨同性、同時兩者走勢均複雜多變,涉及到國內外相關政治、經濟、政策等制度環境及金融工程學等多個複雜學科、不同領域的專業因素,因此,若法院最終未採納我方“79%的非系統性風險影響比例”,也應根據相關規定委託第三方機構採用“收益率曲線同步對比法”對前述系統風險及非系統風險因素具體影響程度進行精確覈定,或者在採用“同步指數對比法”測算系統風險的基礎上、再酌定扣除非系統風險影響比例。

三、投資差額損失的損失計算方法及損失構成。(一)投資差額損失的損失計算方法應採用“先進先出移動加權平均法”或者“先進先出加權平均法”。(二)該系列案中,假設原告投資者確實發生投資差額損失,也應採用恰當方式準確計算本案佣金、印花稅,對於其利息主張則不應予以支持。

四、本案中案涉虛假陳述行爲存在極強隱蔽性,存在金融機構、客戶、施工方等外部獨立第三方主體向中介機構提供虛假信息的舞弊行爲。在此情況下,國信公司雖然開展了大量勤勉盡責工作,履行了必要的盡職調查、審慎覈查及複覈等工作,但客觀上仍難以發現該等違法違規事項,但這並不能以結果爲導向直接推定國信公司在本案中存在過錯。(一)就中介機構的證券虛假陳述民事責任而言,只有其在履職過程中存在故意或重大過失時,纔可能應承擔賠償責任。(二)根據證券監管部門的指導政策,各中介機構之間應遵循歸位盡責原則,在對自身執業範圍內的事項保持了必要職業合理懷疑、履行了審慎覈查和必要盡職調查、完成了必要複覈工作的基礎上,對於沒有發現異常線索、排除了職業合理懷疑的,可以對其他中介機構專業意見進行合理信賴。(三)需要特別說明的是,本案中國信公司工作底稿已經被證券監管部門完成檢查,證券監管部門並未對國信公司作出任何懲處或立案,且近期已通知國信公司取回全部底稿,這充分說明國信公司在本案中已經勤勉盡責。(四)實際上,國信公司在本案中開展了大量勤勉盡責工作,履行了必要的盡職調查、審慎覈查及複覈等工作,不存在故意或重大過失的情形。(五)本案中案涉虛假陳述行爲具有極強隱蔽性,存在金融機構、客戶、施工方等外部獨立第三方主體向中介機構提供虛假信息的舞弊行爲,國信公司客觀上最終難以發現該等違法違規事項。但這並不能以結果爲導向直接推定國信公司在本案中存在過錯。

綜上,懇請法院考慮本案中介機構的職責義務邊界,外部第三方主體向中介機構提供虛假信息的特殊背景,以及國信公司的實際勤勉盡責工作、被證券監管部門覈查後予以認可的工作底稿情況、出現後積極敦促柏堡龍採取整改工作等補救措施,駁回原告對國信公司的訴訟請求,保護國信公司的合法權益。

立信所爲柏堡龍2012年-2017年報審計機構。立信所辯稱:

一、立信所未因2012年至2017年柏堡龍審計工作受到監管部門的任何立案調查、行政處罰或監管措施,不存在虛假陳述和未勤勉盡責的情形,不應對原告承擔任何賠償責任。

二、立信所對柏堡龍2013年至2017年收入事項已經執行了恰當的審計程序,獲取了充分、適當的審計證據;立信所繫受柏堡龍及其客戶等主體欺騙才導致審計失敗,不應承擔任何民事賠償責任。

三、立信所對柏堡龍2012年至2016年銀行存款執行了恰當的審計程序,獲取了充分、適當的審計證據;立信所繫因相關存款銀行出具不實詢證函回函,導致立信所無法發現銀行存款造假事項,不應承擔任何民事賠償責任。

四、立信所對2017年柏堡龍“衣全球”項目預付工程款事項已經執行了恰當的審計程序,獲取了充分、適當的審計證據;該等工程項目系真實存在,立信所通過審計程序無法發現工程承包人將工程款用於柏堡龍體外資金循環的情況,不應承擔任何賠償責任。

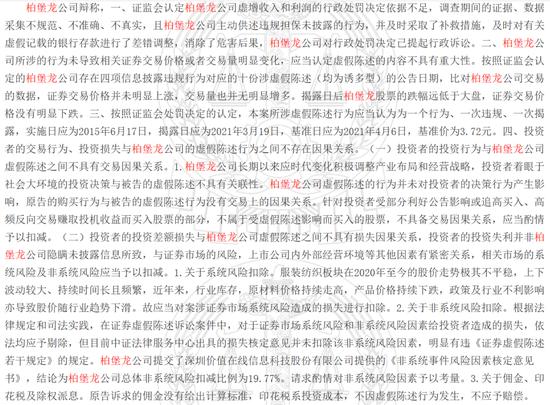

五、《處罰決定》所涉2012年至2017年信息披露事項不具有重大性,與原告的投資決定之間不存在交易因果關係,立信所依法不應承擔任何賠償責任。1.《處罰決定》所涉2012至2017年年度報告未導致柏堡龍證券交易價格或者交易量明顯變化,對柏堡龍該等年度財務報表不具有廣泛性影響,相關事項亦未導致公司相關年度財務報表盈虧性質發生改變,因此不具有重大性。2.柏堡龍目前面臨的流動性風險主要是由於公司於2021年違規擔保導致的,與2017年及之前的年度報告虛假陳述無關。3.原告主要是受到柏堡龍衆多對外投資、股權收購、簽署合作協議等重大事件的消息吸引而買入柏堡龍股票,該等利好消息阻斷了柏堡龍虛假陳述行爲對原告決策的影響,故原告的交易決策與虛假陳述行爲之間依法不存在因果關係。4.原告系基於對柏堡龍2018年及之後年度報告的信賴而買入柏堡龍股票,其投資決定與立信所之間不存在任何因果關係。5.原告損失系由柏堡龍控股股東涉嫌操縱公司股價而被證監會立案調查等事項所導致,該等公告披露後導致的損失結果與案涉虛假陳述之間不存在因果關係,立信所無需對此承擔任何民事賠償責任。

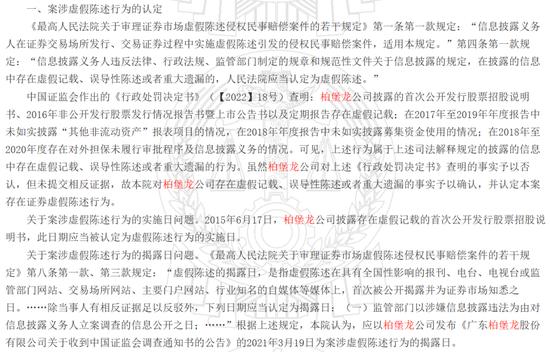

六、即使法院認爲原告的投資決定與《處罰決定》所涉虛假陳述行爲之間存在因果關係,原告主張的損失也不符合法律規定,依法應予駁回。1.本案的實施日爲2015年6月17日,更正日爲2021年1月30日,基準日爲2021年3月19日,基準價爲3.62元/股。2.根據相關法律及司法解釋,由證券市場的風險造成的原告投資損失,與虛假陳述行爲之間沒有因果關係,依法不應由虛假陳述行爲人承擔賠償責任。案涉期間,柏堡龍股價受到大盤風險和行業風險等證券市場風險影響大幅下跌,由此導致的損失應予剔除。3.據相關司法解釋和司法案例,由上市公司內外部經營環境因素導致的原告損失,與虛假陳述行爲之間沒有因果關係,應相應減輕或者免除上市公司的賠償責任。案涉期間,柏堡龍自身經營管理、財務狀況等內外部經營環境因素所導致的原告投資損失,與柏堡龍虛假陳述行爲無關。

綜上,在本案中,立信所對《處罰決定》所涉2012年至2017年年度財務報表已經執行了恰當的審計程序,獲取了充分、適當的審計證據,履行了勤勉盡責義務,未受到監管部門的任何立案調查、監管措施或行政處罰。請求基於該等客觀情況,依法判決立信對於投資者主張的損失不承擔任何賠償責任。

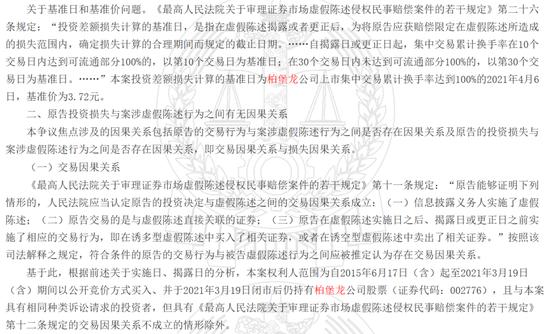

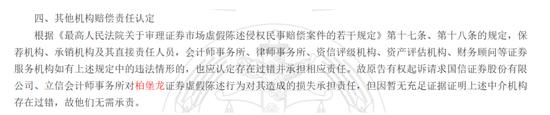

法院審理後認爲:原告有權起訴請求國信證券股份有限公司、立信會計師事務所對柏堡龍證券虛假陳述行爲對其造成的損失承擔責任,但因暫無充足證據證明上述中介機構存在過錯,故他們無需承責。

(國信證券與立信所答辯意見請見上文第三部分,略)

(柏堡龍行政處罰請見上文第一部分,略)