海昌華IPO折戟現四折委身出售 盛航股份手握七千萬欲耗近6億現金收購?

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:盛航股份收購海昌華背後是公司油品運輸業務持續承壓,而海昌華專注國內運輸並以油品運輸爲主。值得注意的是,海昌華IPO募資估值逼近20億,IPO折戟後現如今卻擬以四折出售,估值跌至8億左右。需要指出的是,盛航股份賬面現金不足億元,鉅額現金收購資金將從何而來?

自IPO動態再平衡後大背景下,IPO與分拆上市似乎均遭遇了波折。

公開資料顯示,一季度A股IPO過會企業數22家,較去年同期102家減少約七成,A股首發募資金額不到240億元,僅爲上年同期四成左右;與此同時,上市終止方面,2023年下半年以來,已有14家上市公司相繼終止了分拆上市計劃;一季度A股有85家公司終止IPO申請,較上年67家出現顯著增加。

儘管IPO整體預期變差,但是仍有企業爲達成上市目標採取了另闢蹊徑策略。

有的企業採用“分拆+借殼”繞道IPO,如近期備受市場關注的中聯重科分拆所屬子公司中聯高機上市,以及恆力石化分拆子公司康輝新材上市,均採取“分拆+借殼上市”的組合策略。

也有的公司採取了分拆+北交所”上市策略(簡稱”A拆北”)今年以來,已有晶瑞電材、廣電電氣、辰欣藥業、聚石化學等公司宣佈旗下控股子公司擬申請在北交所上市的計劃。需要指出的是,A股IPO整體預期變差,但北交所卻被市場看好,普華永道甚至認爲2024年新股發行中北交所或將佔大頭。

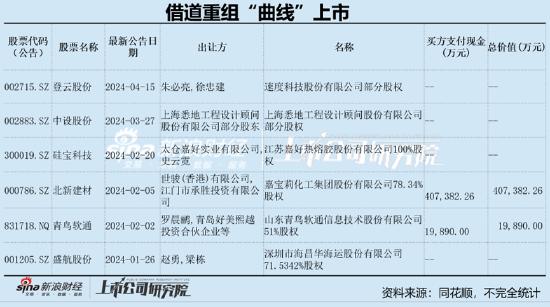

還有的企業IPO受阻後,欲借道上市公司重組上市,其中速度科技、嘉寶莉等均屬於借道重組曲線上市情形。業內人士表示,從資本市場的歷史來看,IPO節奏和併購活躍度之間存在一定程度的“蹺蹺板效應”。 截至4月8日,今年以來A股市場共披露587起併購事件,較去年同期增長明顯。

基於以上背景,我們將對以上可能借道重組上市情形進行系列覆盤,本文重點分析深圳市海昌華海運股份有限公司(簡稱“海昌華”)疑“賣身”上市公司盛航股份情形。

海昌華IPO募資估值逼近20億現折價至8億出售

今年年初,盛航股份一份公告引發市場關注,其收購標的正是IPO衝刺失敗的海昌華。

1月25日晚間,盛航股份發佈公告稱,爲穩步推進戰略規劃佈局,持續提升公司船舶運力規模,進一步完善運力結構,增強公司在國內沿海省際危化品運輸市場中的市場佔有率和競爭力水平,鞏固公司在行業內的領先地位,公司擬與自然人樑棟、趙勇及標的公司海昌華簽署《關於深圳市海昌華海運股份有限公司之股權收購意向協議》,並擬以現金方式收購自然人樑棟、趙勇及其關聯主體合計持有海昌華71.5342%股份。

早在去年年底,盛航股份就已經提前受讓海昌華部分股權。據悉,2023年12月,盛航股份出資6450.48萬元通過受讓取得海昌華8.19%的股份。據此估算,盛航股份整體估值爲7.88億元左右。

公開資料顯示,海昌華成立於1996年,註冊資本1.15億元,主要從事國內沿海及長江中下游、廣東省內河成品油、化學品運輸,及廣東、福建、海南等口岸至中國香港、中國澳門航線的成品油運輸。截至2021年6月30日,海昌華總資產合計7.92億元,成品油船、化學品船共19艘,其中油船共16艘,總運力達12.34萬載重噸。 2021年1-6月,海昌華實現營業收入1.73億元,淨利潤4450.71萬元。

值得注意的是,海昌華此次轉讓給上市公司盛航股份估值對價相比IPO時出現大幅縮水。海昌華曾計劃在深交所主板上市,並於2021年6月4日提交招股書。

招股書顯示,海昌華擬公開發行股份不超過3833.34萬股,佔發行後公司總股本的比例不低於25%。本次發行全部爲新股發行,不涉及老股轉讓。海昌華原擬募集資金5.02億元,分別用於船舶購置項目(包括2艘13,000載重噸油船購置項目、4艘7,500載重噸油船購置項目、1艘7,000載重噸化學品船購置項目)、補充流動資金。據此估算,海昌華估值大致在20億元左右。而此次,海昌華此次轉讓給上市公司盛航股份估值對價大致8億元,相當於打了四折。

事實上,海昌華早在上市前夕,估值已經超8億元。2020年8月7日,新富1期的管理人深圳前海新富資本管理集團有限公司與方延昭簽署《股權轉讓協議書》,約定新富1期將其持有的公司58.10萬股股份作價418.32萬元轉讓給方延昭,據此推算,公司估值大致在8.28億元。

盛航股份收購背後的焦慮?現金收購錢從何來

公開資料顯示,2021年5月13日,盛航股份正式登陸深交所主板,發行價爲16.52元/股,原計劃募集5.08億元,最終募得4.97億元。需要指出的是,隨着減持新規發佈,公司疑似減持受限。

來源:wind

值得注意的是,盛航股份上市後開始出現增收不增利情形。Wind數據顯示,今年前三季度,公司營收增速高達42.74%,但淨利潤卻同比下滑8.58%。

來源:wind

盛航股份爲何收購海昌華?

盛航股份成立於 1994 年,2021 年在深交所主板上市,股票代碼爲“001205” ,註冊資本爲 17,097.73 萬元,主要從事國際、 國內沿海、長江中下游化學品、成品油水上運輸業務,業務範圍主要覆蓋渤海灣、長三角、珠三角、北部灣等國內主要的化工基地, 並不斷向東南亞、東北亞拓展。截至2022年末,盛航股份總資產合計 27.98 億元,營運船舶共30艘,總運力20.10萬載重噸。2022年,盛航股份實現營業收入8.68億元,淨利潤1.73億元。

而海昌華成立於1996年,註冊資本11,500 萬元,主要從事國內沿海及長江中下游、廣東省內河成品油、化學品運輸,及廣東、福建、海南等口岸至中國香港、中國澳門航線的成品油運輸。截至2021半年報末,海昌華總資產合計7.92億元,成品油船、化學品船共 19 艘,其中油船共16艘,總運力達12.34萬載重噸。2021年1-6月,海昌華實現營業收入1.73億元,淨利潤4450.71萬元。

盛航股份稱,海昌華作爲國內多年液體石化產品水上物流運輸企業,積累了豐富的運輸經驗及行業資源。如本次交易完成後,海昌華將成爲公司的控股子公司。本次收購海昌華股份將持續擴充公司運力規模,進一步完善運力結構,有利於進一步增強公司在華北、華東、 華南等區域內危化品水路運輸市場的服務能力,持續提升公司市場佔有率及競爭力水平,符合公司長期戰略規劃佈局。

事實上,盛航股份收購海昌華背後是公司油品運輸業務持續承壓,而海昌華專注國內運輸並以油品運輸爲主。

2020年至2022年及2023年上半年,盛航股份的油品運輸業務收入分別爲1.06億元、 8973.23萬元、8676.46萬元和 4887.02萬元,佔主營業務收入的比例分別爲22.26%、14.65%、10.00%和8.44%。與此同時,公司油品運輸業務毛利率大幅下降,同期毛利率分別爲38.66%、29.79%、8.72%即4.6%。對此,公司稱受油品運輸市場變化及自身經營重心調整影響,公司油品運輸收入整體呈下降趨勢。在油品運輸收入規模下降的影響下,公司油品運輸航次利用率下降,但船員薪資、船舶折舊等固定成本依然保持不變,導致油品運輸毛利率整體呈下滑趨勢。

來源:公告

值得注意的是,公司此次收購海昌華採取了現金收購的方案。對於現金收購無論是否構成重大資產重組均不需要經過證監會審覈,合規門檻相對降低。現金收購通常不需要中國證監會的行政許可,而發行股份購買資產的重組需要經過證監會的審覈,這意味着現金收購在流程上可能更爲簡便快捷。

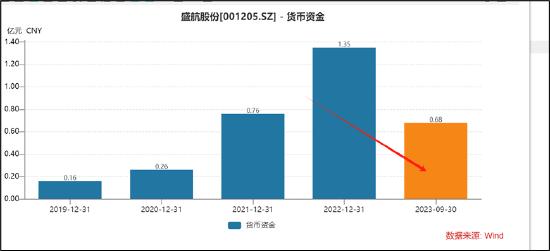

需要指出的是,公司的三季度公司賬面現金僅剩0.68億元,而短期債務卻高達4.14億元。若參考公司去年轉讓對價,公司現金收購海昌華超70%的股權或至少需要超5億元的現金。至此,盛航股份鉅額的現金收購資金將從何而來?

在3月底一份調研公告中,公司稱公司將在完成盡職調查和審計評估後與交易方協商確定具體的實施方案和交易金額,屆時公司將通過自有資金以及銀行等金融機構融資等方式落實本次股權收購款。

公司去年發行可轉換債獲得通過。2023年10月19日,證監會出具了《關於同意南京盛航海運股份有限公司向不特定對象發行可轉換公司債券註冊的批覆》,盛航股份此次再融資註冊生效。據悉,公司此次可轉換債券發行擬募集資金總額不超過 7.4 億元,擬用募集資金 1.2 億元投向沿海省際液體危險貨物船舶新置項目、擬用 1.1 億元沿海省際液體危險貨物船舶置換購置項目、擬用 3 億元投向沿海省際液體危險貨物船舶購置項目,另有 2.1 億元補充流動資金。