華潤飲料92%營收源自怡寶、利潤率不足10% 上市前突擊分紅25億入控股股東口袋、產能利用率72%仍募資擴張

出品:新浪財經上市公司研究院

作者:新消費主張/cici

4月23日,知名純淨水品牌“怡寶”母公司華潤飲料向港交所主板提交上市申請,聯席保薦人爲中銀國際、中信證券、美銀美林、瑞銀集團。從產品結構角度看,華潤飲料業績還較爲依賴怡寶品牌,公司90%以上營收源自怡寶,而衆多飲料產品營收佔比合計不足8%。與華潤遞表近乎同時間,向來只賣天然水的農夫山泉放出消息稱進軍純淨水市場,而這或將進一步重塑純淨水市場競爭格局。

在不少人的印象中,飲用水行業是一個“暴利”的行業,但是通過華潤飲料的經營數據來看,純淨水銷售似乎並沒有想象中那般“暴利”。2023年,華潤飲料的銷售毛利率爲44.7%,而銷售淨利率卻不足10%。公司銷售毛利率和銷售淨利率之間的差距相對較大的根本原因,在於鉅額營銷開支,公司將近3成營收用於營銷,2023年營銷開支是當年年內利潤的3倍。

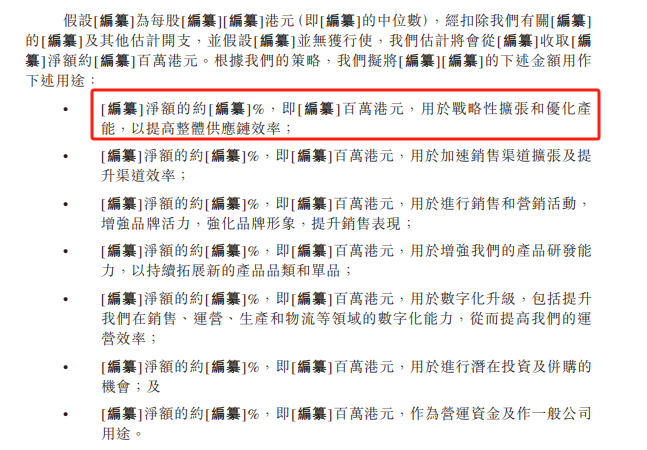

值得關注的是,華潤飲料還存在上市前夕大手筆分紅的狀況,2024年4月份,華潤飲料分紅25億元,2023年的年內利潤才13.31億元,如此大手筆分紅根據公司股權比例,100%流入控股股東口袋。另外,從募集資金用途來看,公司在產能利用率70%左右的情況之下,仍計劃用於“戰略擴張、優化產能”是否必要?

多元化策略收效甚微、超9成收入靠怡寶 農夫山泉入局純淨水市場或重塑競爭格局

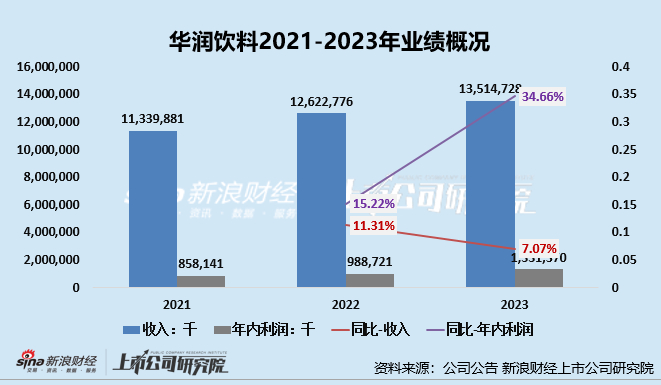

招股書顯示,2021年-2023年,華潤飲料分別實現收入約113.40億元、126.23億元、135.15億元,2022年、2023年營收分別同比增長11.31%、7.07%;年內利潤分別約爲8.58億元、9.89億元、13.31億元,2022年、2023年年內利潤分別同比增長15.22%、34.66%。從業績表現來看,華潤飲料處於穩中有增的狀態,但相比較之下,營收增速略顯乏力。

從產品佈局來看,華潤飲料還存在營收過度依賴“怡寶”品牌的問題,爲了解決這個問題,公司一直在推進產品類型多元化。目前,公司主要有怡寶、至本清潤、蜜水系列、假日系列等13個品牌的產品組合,合計共56個SKU,多樣化的產品組合覆蓋中國即飲飲食市場的核心品類,如包裝飲用水、茶飲料即果汁類飲料等。

(資料來源:華潤飲料)

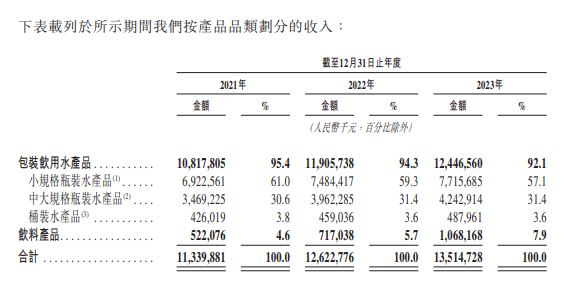

從近年來產品結構角度看,多元化戰略雖然有效,但是效果並不明顯,2021-2023年,華潤飲料包裝飲用水產品的營收佔比分別爲95.4%、94.3%、92.1%;飲料產品的營收佔比分別爲4.6%、5.7%、7.9%。因此,華潤飲料2023年超九成營收來自於包裝飲用水,其他飲料產品的貢獻不足8%。

(資料來源:公司招股書)

相比較之下,競爭對手農夫山泉2023年飲料產品的營收佔比已反超飲用水,包括茶飲料、功能飲料、果汁飲料在內的飲料業務佔總收益比爲51.7%,實現強勁增長。

華潤飲料超9成營收依賴怡寶飲用水品牌,飲用水產品的營收對整體業績表現起着至關重要的作用,但保證該品牌飲用水營收維持穩中有升並非一件易事,特別是在網傳農夫山泉推出“綠瓶”純淨水已在鋪貨中的消息消息發佈之後。

據紅星資本局消息,近日農夫山泉生產的純淨水新品“小綠瓶”宣傳圖在網上流傳,並且有相關工作人員表示:“現在陸續在線下先鋪貨,後續(線上線下)也都會上市”。而農夫山泉入局純淨水市場,或加劇該細分賽道的競爭。

(網傳農夫山泉引用純淨水宣傳圖 資料來源:網絡)

過去農夫山泉主推天然水,純淨水是還未佈局的一大領域,由於已經打響的金字招牌,農夫山泉純淨水推出後或將進一步重塑純淨水市場競爭格局,而屆時華潤飲料旗下“怡寶”品牌能否守住優勢地位,銷售額有可否保持小步增長,或都充滿了未知。

賣水是一門好生意嗎?華潤飲料淨利率不足10%、3成營收用於營銷、營銷開支是利潤的3倍多

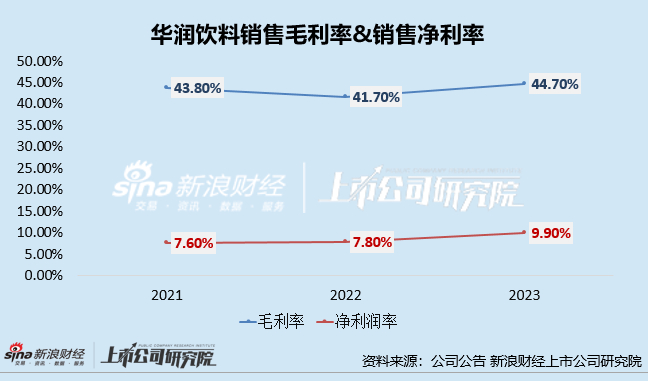

在不少人的印象中,飲用水行業是一個“暴利”的行業,但是通過華潤飲料的經營數據看卻並非如此。2021-2023年,華潤飲料的銷售毛利率分別爲43.8%、41.7%、44.7%,看起來並沒有想象中那般“暴利”。除此之外,公司銷售毛利率和銷售淨利率之間的差距相對較大,2021-2023年,公司的銷售淨利率分別爲7.6%、7.8%、9.9%,均不及10%。

銷售毛利率和銷售淨利率間差距較大的根本原因,或還是在於鉅額營銷開支。由於飲用水市場競爭激烈,品牌建設和營銷難度大,企業往往需要投入大量的資金和精力來打造自己的品牌形象,並讓消費者認可你的產品。

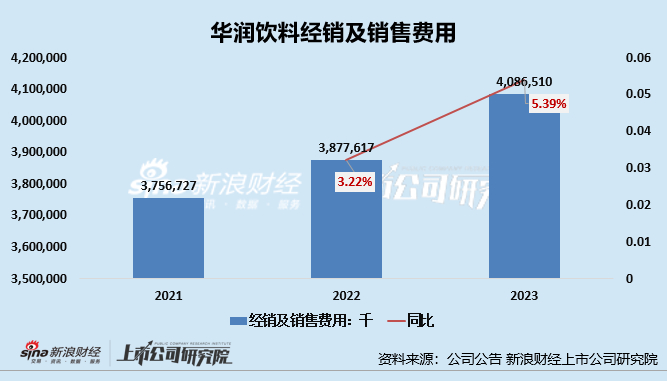

從公司各項期間費用也可以看出,華潤飲料在營銷端還是花費了很大的財力。2021年-2023年,華潤 飲料經銷及銷售費用分別爲37.57億元、38.78億元、40.87億元,處於穩步上漲的狀態。公司往往將3成營收用於營銷,營銷開支往往是當年淨利潤的3倍多,2021-2023年,華潤飲料的銷售費用率分別爲33.13%、30.72%、30.24%。

上市前大手筆分紅25億元均入控股股東口袋 產能利用率近70%仍募資擴產

值得關注的是,在遞表前夕還大手筆派息,華潤飲料據截至2023年12月31日的綜合保留溢利向現有股東宣派股息25億人民幣。值得關注的是,2023年公司的年內利潤僅爲13.31億元,一邊大手筆分紅,一邊上市募資,這又是否合適?

一般來說,公司採取高比例分紅策略,說明公司經營或已經過了高速成長期,進入相對成熟期;同時,公司往往缺少新的項目投資,不需要募集資金。公司一邊進行大額分紅,一邊想要上市籌錢,這是否恰當、與公司財務狀況是否匹配呢?爲何公司常年保持如此高的現金分紅比例呢?從公司的持股狀況我們或可以得到部分答案。

據公司招股書,截至最後實際可行日期,華潤集團(飲料)有限公司和Plateau(下稱“普拓資本”)分別持有華潤飲料60%和40%的股份,均爲華潤飲料的控股股東。這也就是說,華潤飲料上市前突擊分紅的25億元鉅額分紅全部進入了控股股東口袋。

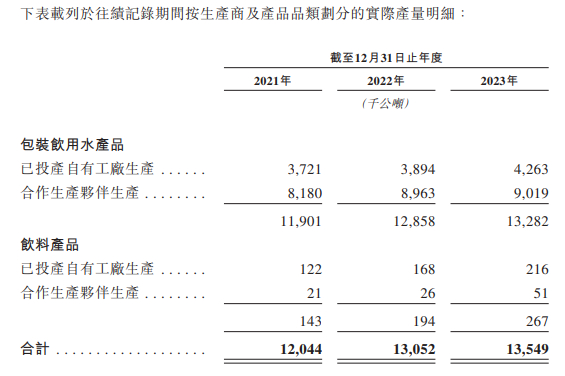

另外,從募資必要性角度來看,華潤飲料目前已有47條自有生產線及81條合作生產夥伴擁有的生產線,截至2023年12月31日,公司已投產自有工廠和合作生產夥伴的包裝飲用水及飲料產品年標準產能合計18.8百萬公頃,但公司包裝飲用水及飲料產品2023年的實際年總產量僅爲13.5百萬公頃,這也就說明,公司整體產能利用率僅達72%左右。

(資料來源:公司招股書)

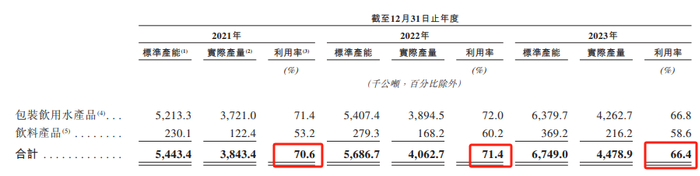

另外,公司已投產自有工廠的產能利用率表現或也不容樂觀。2021年-2023年,華潤飲料已投產自有工廠的標準產能分別爲544.34萬公頃、568.67萬公頃、674.9萬公頃,實際產量分別爲384.34萬公頃、406.27萬公頃、447.89萬公頃,產能利用率分別爲70.6%、71.4%、66.4%。

(資料來源:公司招股書)

在公司產能利用率不足的情況下,華潤飲料的募集資金用途中還寫明瞭資金用於戰略性擴張和優化產能,募資用途是否必要存疑。另外在公司每年將3成收入用於營銷的情況下,公司的募集資金用途中還將募資款用於營銷放在比較重要的地位上,如募資用於加速銷售渠道擴張及擴張渠道效率、用於銷售和營銷活動等。