支楞起來!老白乾扎破50億屏障,噸酒價格五年漲8成

文|知酒團隊

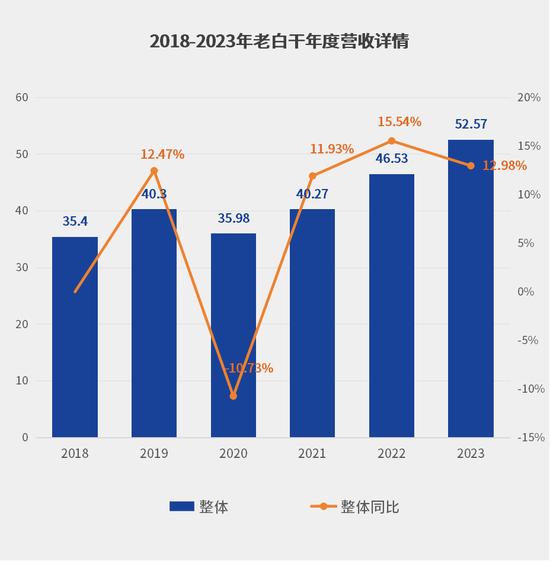

4月26日晚,老白乾酒發佈2023年業績報表,報告顯示2023年公司實現營收52.57億元,同比增長12.98%;歸屬上市公司股東淨利潤6.66億元,同比增長-5.89%。

同日發佈的還有2024年第一季度業績報告,報告期內公司實現營收11.30億元,同比增長12.67%;歸屬上市公司股東淨利潤1.36億元,同比增長33.04%。

這是老白乾多年來營收首破五十億大關。

營收、淨利潤、噸價UP

深剖老白乾年報

2018年,老白乾全資控股豐聯酒業,在報表合併後,老白乾酒年度營收達到了35.4億元。

在2018年-2023年以來,除了2020年受環境影響出現大幅下滑以外,老白乾的年度增幅都保持在雙位數以上,直至2023年正式突破50億的門檻。

將其放在整個上市酒企當中對比的話,其實增速並不算亮眼,但老白乾在2023年的淨利潤增速卻讓人眼前一亮。

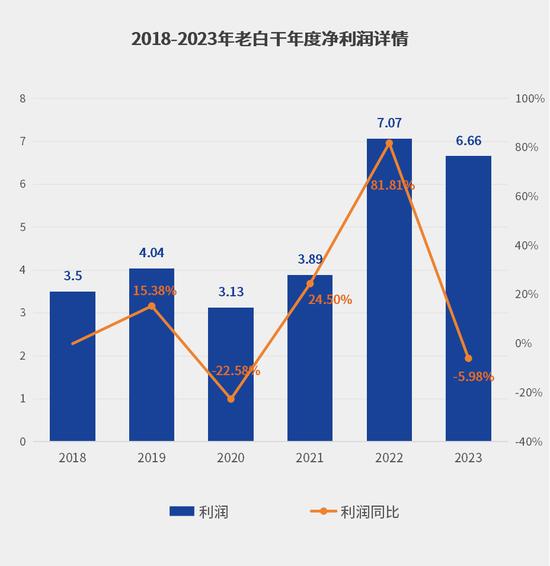

2023年,老白乾酒實現淨利潤6.66億元,同比下降5.98%。老白乾酒解釋,淨利潤下降主要原因爲上年同期收到政府拆遷補償款,資產處置收益增加2.44億元,2023年無此項收入所致。

當去除2.44億元的拆遷補償款後,就能直觀地看到老白乾的增速。能夠看到,在2018至2022年,老白乾的酒類銷售淨利潤都徘徊在3億、4億左右。

而2023年老白乾淨利潤實現了超2億的淨提升,增幅達到了43.84%。就當前上市酒企年報來看,老白乾的淨利潤遠超平均水平。

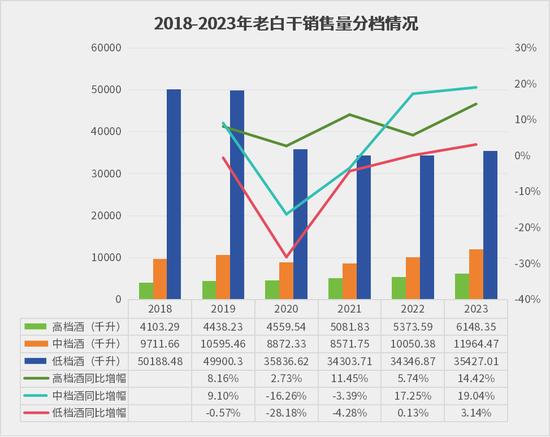

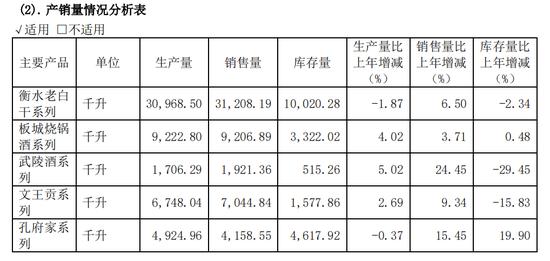

再從產品分檔來看,老白乾的高檔酒產品銷售量呈持續提升狀態,中檔酒的銷量在2023年也正式超過2019年的水平;而低檔酒銷售量自2020年下滑至35836.62千升後,一直維持在35000千升左右的水平。

僅從銷量上看的話,較2020年,2023年約1500千升的高檔酒和約1000千升左右的中檔酒銷量提升,成爲了老白乾突破50億銷售額和淨利潤增長的關鍵。

這一部分銷量的提升,讓老白乾的營收從35.98億元提升至52.57億元,整體提升了16.59億;其淨利潤從3.13億元提升至6.66億元,整體提升3.53億元。

這意味着老白乾從2020年至2023年期間,在營收實現近50%的增長,淨利潤實現了翻番。

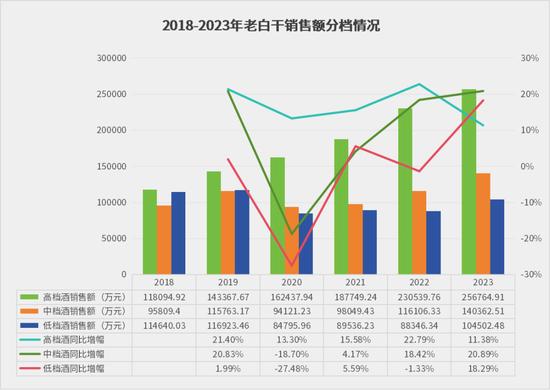

再看銷售額數據,自2018年以來老白乾的高端酒銷售額呈穩定增長的狀態,即使在谷底的2020年,老白乾高端產品銷售額同樣呈增長狀態。

這就能明顯得出一個結論,2020年老白乾業績大幅下滑的原因,系消費場景銳減導致的中、低檔酒銷量出現明顯下滑。其高端市場在同樣受到影響的情況下,仍然實現着銷售量和銷售額的增長。

老白乾的高端化發展成果初顯。

按照老白乾的檔位分級,100 元以上爲高檔產品;40 元-100 元(含 100 元)爲中檔產品;40 元以下(含 40 元)爲低檔產品。

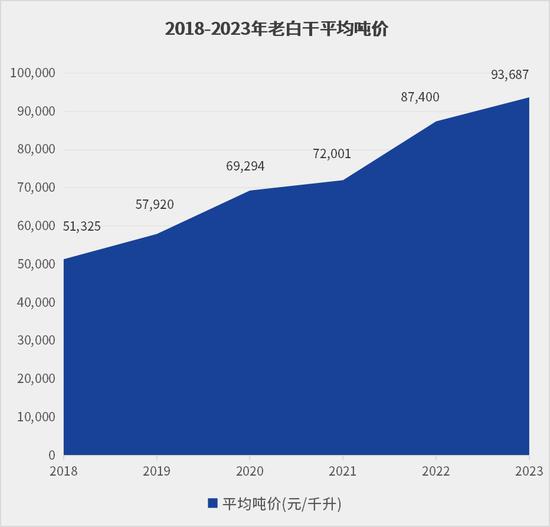

雖然這樣的分檔與市場的高、中、低檔產品的價格分檔不同。但是我們通過老白乾的產品噸價,直觀地看到老白乾高端化的成果。

從2018年至2023年,老白乾的產品噸價從51325元提升至93687萬元(僅取白酒數值,非精確計算,數據或存在偏差),整體約提升了82.54%,且仍在保持增長的狀態。

從2020年來看,至2023年老白乾的產品噸價增幅爲35.2%。

事實上2020年老白乾出現了明顯的坡段,系中、低檔酒銷售量大幅下滑使之噸價呈較高數值,若按等量計算,老白乾的噸價增速還要高於35.2%這一數值。

雖說相較於頭部酒企,老白乾的噸價並不算高,但在其噸價增速放在行業內也是十分亮眼的。

要知道,目前已公佈報表的兩百億級酒企第一增速的汾酒,其同樣是在不斷進行高端化發展的代表性企業,汾酒在2020年至2023年的噸價增幅也僅有25.97%。

當然,汾酒在2019年就已經超過了9萬元/千升的噸價,噸價越高,其增長也越艱難。

所以,我們更要通過本質來看,老白乾2019年便達到了40億的規模,一直到2023年才躋上“50億”階梯,期間其報表並不顯眼,但在報表當中,我們卻能看到一個正在不斷變革的老白乾酒。

營收增長、淨利潤增長

武陵酒是核心擔當

老白乾酒年報當中還有另外一份明面上的數據。

那就是分品牌銷售營收數據。

通過數據能明顯看出,佔營收大頭的衡水老白乾直到2023年,才正式超越了2018年的營收水平。

也能明顯看出,武陵、板城、文王貢三個品牌成爲了老白乾從2018年的35億規模跨入2023年52億規模的主要推手。

孔府宴酒雖然在這期間實現了翻番,但在整體規模當中佔比仍然很小。

而文王貢酒也實現了翻番,營收佔比從7%提升至10%左右;板城燒鍋酒也翻了一倍之多,但其營收佔比卻從12.5%提升到了18%。

其中最顯眼的莫過於武陵酒,在這一期間從未出現過下滑階段,且從最初1.96億的營收規模發展至如今近10億的營收規模,佔比從5.56%提升至18.83%。也在2023年首次超過板城。

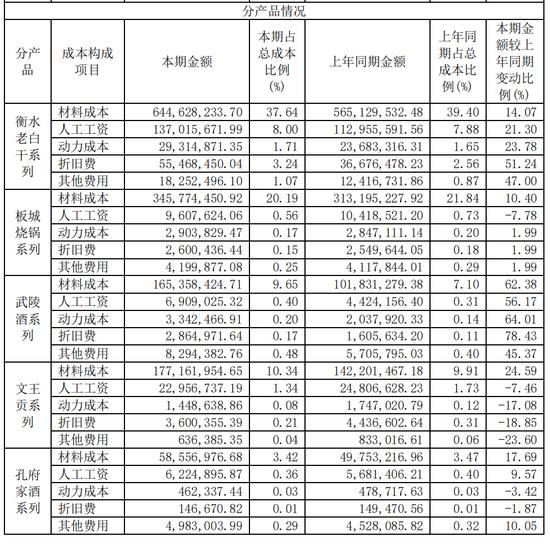

另外,武陵與板城在營收規模接近的情況下,武陵酒的銷售量僅爲板城燒鍋酒的21%,這說明着老白乾在整體噸價提升的情況下,武陵酒起到着核心作用。

再從分別的成本上看,武陵酒的成本也僅有板城的一半,這也說明武陵酒是老白乾酒淨利潤大幅增長的關鍵。

當然,這也在於老白乾於武陵酒的戰略重心,自2018年收購豐聯後,同年武陵酒新廠項目便正式立項,並在2020年,老白乾投資15億,規劃用地500畝,推動武陵酒的產能建設。

2021年,武陵酒新廠一期工程順利建成並投產;2022年,二期項目完全建成並投入使用,武陵酒的年產能超過了6600噸。在三期項目仍在建設期間,武陵酒又在2023年的下半年再購200畝地用於產能建設。項目全面建成後將達萬噸年產能。

根據招商證券評估,基於武陵酒目前的產能建設情況,2025年武陵酒可供銷量將同增兩倍,2024-2028年,可供銷量分別爲850噸、2550噸、5100噸、5610噸、5610噸,武陵酒在產能上的跨越式增長將爲品牌的未來發展持續注入動力。

這意味着在2024年後,武陵酒的產能將不斷加速釋放。

且按券商評估,2024年武陵酒新廠可提供850噸的銷量,再以2023年武陵酒的平均噸價計算,若能完成全部銷售,其將提供4.3億元的營收增長。

同時,對照到武陵酒2023年的產銷數據來看,其銷售量要大於生產量。通過其獨特的直控終端模式,以及獨特的“回收模式”來看,能夠完成這部分銷量是大概率事件。

還值得一提的是,據悉,武陵酒2000元以上產品達到40%以上、1000元以上產品(含2000元以上)佔比達到70%以上。

此外,武陵酒的擴建也必然是錨定着全國化發展。

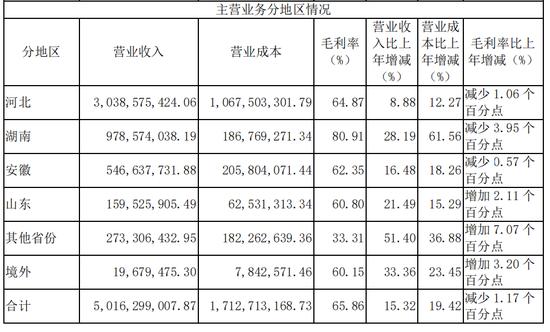

通過報表的主營業務分地區情況能直觀發現,老白乾酒旗下品牌的主要市場還是品牌在地市場,其中老白乾和板城燒鍋酒皆在河北,湖南的武陵、安徽的文王貢酒、山東的孔府宴酒。

50億的白酒營收規模當中,僅有2.93億來自其他市場,佔比很低。

同時,在河南、廣東、山東等白酒消費大省當中,老白乾體系的佈局也很少。作爲一個上市二十餘年之久的品牌,老白乾曾多次展露出全國化發展的強烈意願。

而武陵酒在產能擴建完成並達到釋放週期後,或將作爲老白乾全國化發展的主力,作爲增速擔當,武陵酒也確實肩負着這種使命。

但其會以什麼樣的模式進行全國化?是延續湖南省內的短鏈模式?還是尋找平臺商?又或是嫁接到兄弟品牌的現有渠道上,以實現市場的快速導入?

關於這個問題,我們還要繼續觀察。

但能肯定的是,超280億的湖南酒類市場當中,有着超80億的醬酒份額,隨着武陵酒的產能釋放,其將在湖南建立起更堅實的市場壁壘,奪回更多湘酒的市場份額。

年度目標57.8億

多維度佈局

據報告,對於2024年的發展,老白乾首先是根據當前白酒行業發展形勢和市場競爭環境,結合企業的發展戰略等,定下了2024年度57.8億元的營收目標。

此外,還進行了多個維度的重點佈局;

在營銷方面:以消費者爲中心,聚焦產品、聚焦渠道、聚焦品牌塑造和消費者培育;創新與消費者互動體驗方式,不斷提升核心消費者忠誠度和產品美譽度;通過深化廠商店聯動,做好消費者溝通和服務,提升消費者忠誠度。

在企業管理方面:加強全面預算管理,持續開展降本增效活動,確保費用的精準投入和有效使用,有效的降低費銷比和各項費用,不斷的提升盈利水平;不斷優化績效考覈體系,通過績效管理與考覈,促進戰略目標的實現。

在產品方面:加強科研隊伍建設,通過對酒體風味物質的研究,工藝優化升級和酒體創新,全方面地提升產品質量,滿足消費者對更高品質、更健康白酒的消費需求。

在安全管理方面:全面貫徹“消防爲主、全面安全”的安全理念,不斷完善消防、生產安全管理體系,保障安全作業,確保安全生產。

在數字化建設方面:弘揚“工匠精神、智能製造”的製造理念,以實現生產執行精益化、狀態監控全程化、數據採集實時化、營銷精準化爲目標,最終構建智慧工廠賦能企業高質量發展。

責任編輯:梁斌 SF055