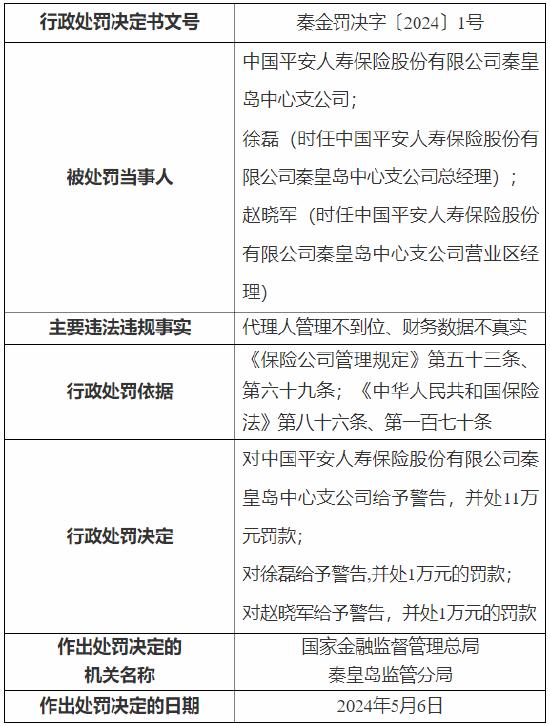

掌舵中國太保後,傅帆將帶領這艘保險巨輪駛向何方?

目前保險行業仍然處於深度的轉型期,外部環境複雜多變。

在保險行業仍處於轉型“深水區”之時,中國太保這艘保險業的巨輪迎來了其第六任董事長傅帆。和前兩任董事長直接從外部調任不同,傅帆在接棒之前已在中國太保總裁位置上耕耘了近四年。

作爲中國太保這一輪轉型的重要推進者,傅帆的履新使得戰略可以順暢延續,這對處於轉型關鍵期的中國太保來說尤爲重要,因此也被市場認爲是當下最爲合適的安排。

“當然對於個人而言的話,崗位的轉換確實讓我感覺到自己身上的責任擔子更重,尤其是面對目前保險行業仍然處於深度的轉型期,以及外部環境的複雜多變,需要更多考慮中國太保未來高質量發展之路怎麼走,往哪個方向走。可能需要考慮的問題更多,想得更遠。”在近日首次以中國太保董事長身份接受第一財經專訪時,傅帆談及身份轉變時表示。

在傅帆看來,立足當下和未來,堅持長期主義和價值核心,繼續走深走實目前的戰略路線,是應對不確定環境的確定答案。

頂層設計:三大戰略做深做實

包括中國太保在內,目前整個保險行業正面臨着不小的內外部挑戰。

“近年來保險行業負債端和資產端的經營壓力不斷上升。”傅帆說。負債端上,財產險中非車險佔比明顯上升,新興領域風險識別和管理能力亟需提升,壽險亦面臨人海戰術失效下的深度轉型;而在資產端,受長期利率下行和資本市場震盪加劇影響,投資收益水平持續承壓。同時,“償二代”二期下資本的約束力進一步強化,新準則下利潤的波動性加大,對保險公司業務結構、業務品質和精細化管理能力提出了更高要求。

“行業轉型已經進入深水區,經營主體面臨着統籌轉型和發展的嚴峻考驗。”傅帆表示。

不過,傅帆亦稱,從中長週期來看,國內市場規模大、韌性強,經濟長期向好的趨勢沒有改變,人民羣衆對美好生活的嚮往仍然十分強烈,保險業蘊含巨大的發展需求,仍然面臨歷史和戰略機遇。

在挑戰與機遇並存的背景下,中國太保在三年前祭出了大健康、大區域、大數據這三大戰略,作爲“十四五”期間公司的頂層設計。

“我記得在2021年中國太保成立30週年之際,時任董事長孔慶偉和我們一起討論太保下一個30年乃至更長時間的發展路徑,當時結合國家的‘十四五’規劃提出了這三大戰略。我們也欣喜地看到對這些重點方向的關注正逐步成爲同業的共識。”傅帆說。

早在今年初的股東大會上,傅帆就強調新一屆董事會將繼續堅守這三大戰略。在此次專訪中,傅帆表示,2024年是中國太保實現“十四五”規劃目標任務的關鍵一年,需要繼續對三大戰略做深做實。“儘管三大戰略得到了行業的共識,但是在落地的過程中,我們還是需要進行不斷地優化和調整,同時凝聚整個集團的力量,大家同向發力。”

據傅帆介紹,作爲三大戰略之首,大健康戰略分爲三個階段:第一階段着力服務佈局,構建“醫-健-康-養”服務體系;第二階段目標是利用這些服務佈局形成“保險+健康+養老”立體式綜合解決方案,對保險主業的賦能成效逐漸顯現;第三階段則是推動服務生態更加完善,走在行業前列。“當前我們已經處在第二階段,正在加快完善服務佈局,加速推進產服融合,進一步明晰商業模式。下階段我們將按戰略施工圖深入推進,圍繞客戶健康養老需求的服務供給能力不斷提升、產服融合不斷深入,形成差異化競爭優勢。”傅帆說。

大區域戰略着力開發重點區域和中心城市的重要戰略客戶和個人客戶,提升區域發展的輻射力,形成區域發展合力,已形成長三角、大灣區、成渝、京津冀等四大區域佈局,下一步將在客戶經營、產品服務、研發、資源整合上先行先試,推動生產力的轉化。

爲保險主業數字化經營持續賦能的大數據戰略,下一步則將提升面向業務一線的科技服務效率,釋放數據價值,在引領新質生產力上形成新的突破。

資產端:適度提高權益配置比例正當其時

近兩年,監管一直在引導包括險資在內的中長期資金入市。近期發佈的新“國九條”中,“優化保險資金權益投資政策環境,落實並完善國有保險公司績效評價辦法,更好鼓勵開展長期權益投資”也再度被提及。但另一方面,險資投資都有一套嚴格的大類資產配置戰略和風險區間。在這兩方面的平衡下,中國太保怎麼看險資入市這一問題?

對此,傅帆回應稱:“適度提高權益配置比例正當其時。”這背後的邏輯是,一方面,固收類資產配置壓力逐漸增大,另一方面,當前中國股市已進入極具吸引力且滿足險資配置需求的估值區間。

傅帆說,傳統上,具有負債屬性的保險資金在固收和權益類資產上保持着相對穩定的配置比例。但隨着近年來市場利率逐步下行和信用類固收資產的風險不斷暴露,固收類資產的配置壓力逐漸增大,再投資收益率要持續戰勝長期精算假設存在很大挑戰。與此同時,隨着經濟逐步企穩回升,中國股票市場的整體估值水平已逐步變得更有吸引力,相當部分上市公司的股息率已超越保險資金負債成本。“在深入研究評估和總結歷史經驗的基礎上,我們在權益投資領域確立的股息價值核心策略,經過近十年來的投資驗證是成功的,相對同期滬深300指數實現超過11個百分點的年度溢價回報。”

另外,傅帆認爲,國際投資市場的經驗表明,長期成功的投研團隊必須兼具深厚的專業投研能力和克服人性弱點的機制設計,在市場低估時保證投資團隊有“左側持續買入的勇氣”。傅帆表示,保險資金作爲長期資金不能奢望一直找到市場的最低點,所以必須要有左側進入的勇氣,而這種勇氣的底氣一方面來源於險資穩定持續的正現金流入的性質,可以支持低位戰略性佈局;另一方面則來源於長期的投資指引和考覈機制,這能夠有效引導投資團隊更注重投資標的長期價值。“希望相關部門能夠調整長期投資評價機制作爲考覈的指揮棒,更好地引導長期資金入市,支持資本市場發展。”

最後,會計準則的合理運用也是發揮權益策略優勢的重要保障。傅帆分析稱,股票資產天然的高波動特徵和2023年實施的新會計準則,對於追求穩健收益的保險公司來說是一個巨大的挑戰。而中國太保的應對策略是,根據新會計準則規定做相應調整,更公允反映資產的長期價值潛力。

負債端:如何做好五篇大文章?

去年,中央金融工作會議明確了金融服務實體經濟的目標定位,提出做好科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”。

“做好‘五篇大文章’既是國家對金融業發展的要求,也是行業未來發展的機遇。”傅帆說。

政策導向疊加行業機遇,“五篇大文章”已經成爲了保險業共同的重點發力方向,中國太保也不例外。

數據顯示,中國太保2023年爲科技企業及科技活動提供保險保障超66萬億元;2023年大病險服務超1億人、長護險參保超5000萬人;養老金管理規模超6800億元,養老產業投資約200億元,在全國12城落地14個養老項目;並已成立專業科技子公司。

“面對新時代金融業的命題,我們還是希望能夠進一步通過機制體制改革和專業能力建設,繼續做好這幾篇大文章。”傅帆說。

傅帆在專訪中透露了接下來中國太保在“五篇大文章”各方面的進一步計劃:科技金融方面,以更豐富的科技保險產品和服務、更精準的定價和經營能力、更大力度的宣傳引導,提升服務戰略新興產業和未來產業發展的效能。作爲上海市屬金融企業,探索保險在上海科創中心的建設以及整個科技創新領域中所能發揮的作用,也是中國太保下一步發展的重點。

綠色金融方面,圍繞碳金融、氣候風險管理等前沿領域,探索綠色保險重點領域創新研究,並逐步擴大綠色投資規模。

普惠金融方面,進一步優化普惠保險長效發展機制,以科技創新和模式創新擴展可保風險範圍,增強普惠保險經營的穩定性和可持續性。“普惠金融推進中有一定挑戰,既要增強受益人羣獲得感,又要有可持續性。這對產品設計、成本控制等都提出了更高要求,需要通過技術創新予以支撐。”傅帆說。

養老金融方面,則持續聚焦主業,發揮保險支付鏈接優勢和長期資金管理能力,加強“產品+服務”創新,提供全方位的養老財富儲備和風險管理。

數字金融方面,傅帆表示,中國太保意識到科技是金融的核心競爭力之一,近兩年一直在推動自身的數字化轉型。未來規劃推進集團從“數字化”到“數智化”變革,打造業務與科技高度融合的支持平臺;同時打造基於大模型的保險數字勞動力,在未來5年推動勞動生產率翻番。