多家外資行收緊獨立資管IAM業務 傳統私行模式重獲重視

原標題:21獨家丨多家外資行收緊獨立資管IAM業務 傳統私行模式重獲重視

21世紀經濟報道記者 黃子瀟 深圳報道

近日,市場傳出滙豐的“去家辦”消息,稱滙豐(HSBC)將終止與在香港的所有家族辦公室合作。

對此,滙豐發言人向21世紀經濟報道記者表示,“上述消息不實,本次滙豐環球私人銀行終止的是在中國香港、新加坡的獨立資產管理業務(Independent Asset Management,簡稱IAM)”。

滙豐表示,基於業務策略考慮滙豐決定終止上述IAM業務,但仍會繼續爲家族辦公室客戶提供財富管理服務。

一位國際金融從業人士向21世紀經濟報道記者表示,IAM模式相較傳統私行模式其資金來源更難以監管。同時,IAM模式的成本並不低,從利潤率看並不划算。

21世紀經濟報道記者獨家瞭解到,基於成本和風險兩方面的考量,海外多家銀行近期已對該業務(IAM)進行壓降。

近似“買方投顧” 並不完美的三方模式

對於滙豐IAM業務的發展歷程,滙豐亞太發言人回覆21世紀經濟報道記者,新加坡相關業務於2020年開始,香港於2022年開始,但不預期上述安排會影響相關業務團隊。

據報道,在2023年瑞信被瑞銀收購前夕,滙豐環球私人銀行在亞太的AUM超越了瑞信,目前以2090億美元的總AUM位居次席,僅次於合併後的瑞銀。

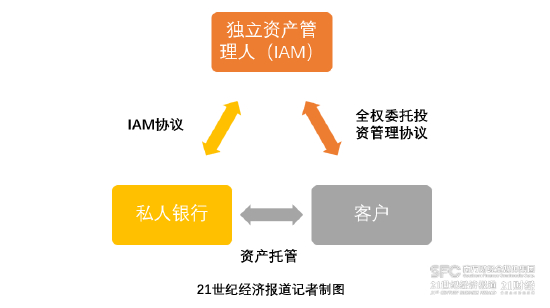

獨立資產管理(IAM)實際是由私人銀行業務衍生而來,也可稱作外部資產管理(EAM),在歐洲已是一個普遍的運行模式。高淨值人羣除了通過其自身的私人銀行獲得服務外,還可以通過聘請IAM獨立資產管理公司作爲第三方顧問。

IAM模式與傳統私行有何區別?相對傳統私行,IAM獨立於銀行體系外,避免了銷售和返傭下的利益驅動,從而在機制上與客戶站在同一立場,這與“買方投顧”的理念頗爲接近。

然而,IAM並不是一個完美的模式。

一位新加坡業內人士向21世紀經濟報道記者表示,IAM模式相較傳統模式並不划算。

“IAM業務成本不低,業務規模不大,利潤率上也不是特別划算,一旦出了合規問題,銀行會面臨更大的風險。”他進一步表示,IAM業務的調整被誤傳爲“去家辦”,實則不然,家辦擁有明確准入門檻,而IAM一般來說資金量更小,門檻更低。

滙豐發言人表示,“基於業務策略考慮,滙豐環球私人銀行決定終止在中國香港、新加坡爲獨立資產管理客戶提供的業務”。

據悉,獨立資產管理人爲滙豐部分家族辦公室客戶的授權代理人。滙豐發言人表示,該行大部分的家族辦公室客戶都直接由私人銀行提供服務,而非IAM渠道,而該行亦計劃未來專注於以這種模式爲家族辦公室服務。

事實上,IAM模式在亞洲的滲透率並不如歐洲。據海通國際2022年報告,EAM在新加坡和香港高淨值客戶市場的滲透率分別爲6.5%和4.7%,與歐洲仍有較大差距,英國和瑞士的這一指標分別爲16%和15%。

滙豐表示,該行將盡力協助受影響的客戶作出相應安排,並繼續爲單一及聯合家族辦公室的客戶提供合適和全面的財富管理解決方案。

監管壓力和風險考量,多家銀行壓降IAM業務

隨着亞洲財富管理競爭日趨激烈,中國香港和新加坡均通過鼓勵家族辦公室,向富裕人羣伸出橄欖枝。

根據兩地政府部門公佈數據,截至2023年末,中國香港約有2700個單一家族辦公室在港營辦;新加坡約有1400家單一家族辦公室,且都已獲得了稅收激勵。據悉,通過新加坡政府稅收激勵計劃設立家族辦公室的客戶和家人可以獲得新加坡稅務居民身份。

然而,新加坡的形勢正在變得愈加微妙。去年10月,新加坡警方破獲了近年最大的洗黑錢案,涉案金額已達28億新元。同時,新加坡當局指出,有涉案疑犯可能與單一家族辦公室有關聯,而未來可能會有更多拘捕和凍結資產行動。

對於IAM而言,當其取代了部分私行服務,銀行更會更難進行反洗錢管理。

上述業內人士向記者表示,相較傳統模式,IAM資金來源更難以監管。“如果只經由銀行直接開戶,資金溯源會更準確,但做了外部資產管理會變困難。”他進一步表示,考慮到監管壓力和風險考量,新加坡等地多家銀行都對IAM業務進行了壓降。

從政策端來看,面對激增的申請和風險壓力,新加坡金管局近年一直在提高家辦的門檻。

2022年,新加坡當局新增要求,將在稅務津貼計劃下申請設立家辦時資產管理規模要求從500萬新幣提升爲1000萬,兩年內承諾增加到2000萬元;在2023年7月,新加坡再次調高門檻,在申請設立家辦時資產規模即從至少1000萬元提高到至少2000萬元。

中國香港仍在大力引入家辦業務。據香港投資推廣署,自2021年6月到今年3月底,香港投資推廣署已協助64個家族辦公室在港成立或擴展業務,另有136家表示已決定或正準備在港設立或擴展業務。