美聯儲不降息,美股也會漲!華爾街給出理由……

財聯社4月29日訊(編輯 黃君芝)華爾街大多頭們認爲,強勁的經濟增長可能會爲美國股市提供足夠的支撐,以恢復創紀錄的漲勢,即使對美聯儲今年降息的押注完全被放棄。

上週標普500指數創下去年11月以來最好的單週表現,推動該指數重返3月份的創紀錄水平。於是,投資者就面臨着這樣一個問題:本月早些時候出現的疲軟是否只是暫時現象,還是推遲的政策放鬆將再次拉低市場?

一些投資者表示,答案在於上世紀90年代的市場劇本,當時儘管利率多年徘徊在高位附近,但股市價值仍增長了兩倍以上。當時,強勁的經濟增長爲股市提供了上漲的空間,儘管目前全球前景更加不確定,但仍有足夠的動力推動股市前進。

Martin Currie基金經理Zehrid Osmani在接受採訪時表示,“你必須評估爲什麼今年降息次數可能會減少。如果這與經濟比預期更健康有關,那麼在典型的波動性‘膝跳反應’之後,這可能會支撐股市的反彈。”

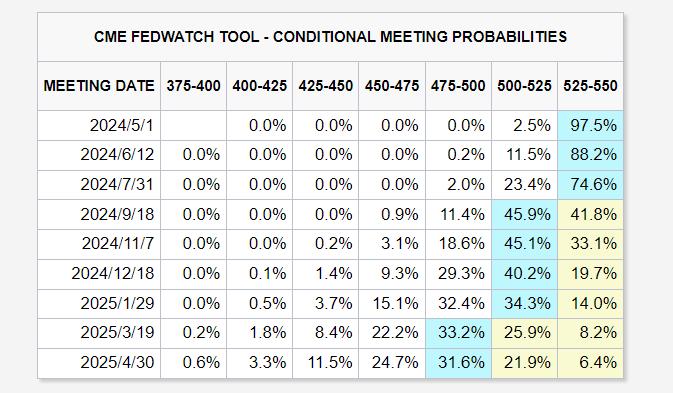

在過去一週上漲之前,整個4月份美股一直在回調。今年1月初的時候,交易員還預計,美聯儲今年將降息至少6次。但隨着美國通脹居高不下,CME美聯儲觀察工具顯示,現在市場普遍預計今年只有1次降息,最早發生在9月。

美國銀行(Bank of America)策略師Ohsung Kwon表示,即使沒有降息,繁榮的經濟也將繼續支撐股市。他說,這一前提面臨的最大危險是,如果經濟放緩,而通脹仍處於高位。

“如果通脹因經濟動能而保持粘性,那對股市未必不利,”他說,“滯脹才危險。”

經濟數據不及預期也不怕

Roundhill Investments首席執行官David Mazza表示,儘管最近的經濟數據反映出上季度美國經濟增長大幅放緩,但應對這些數據“持保留態度”,因爲它們掩蓋了原本較爲強勁的需求。

上週四,經濟分析局公佈的初值報告顯示,美國第一季度實際GDP增速大幅不及預期:年化環比增長1.6%,爲2023年Q1以來最低,較市場預期的2.5%低了0.9個百分點,2023年第四季度這一指標爲3.4%。這份報告引發了美股短線跳水。

據瞭解,美國經濟分析局通常會根據不斷完善的信息對季度經濟數據進行三次估算,分別得出初值、修正值和終值,本次是第一份報告,也就是一季度GDP的初值報告。

“總的來說,我仍然相信我們不需要降息來恢復更樂觀的情緒,但我確實認爲降息將更加艱難,”Mazza說。

以史爲鑑

分析師們認爲,標準普爾500指數在第一季升至歷史高位後,一些短期回調被視爲是有益的。媒體收集的數據顯示,在1991年至1998年期間,該指數在出現新的反彈之前曾多次下跌5%,不過並沒有出現10%或以上的調整。

他們指出,這種比較的一個缺點是,該指數現在的集中度遠高於上世紀90年代。

目前排名前五的股票是微軟、蘋果、英偉達、亞馬遜和Meta,它們都來自科技行業,佔市值的近四分之一,這使得該指數容易受到更劇烈波動的影響。

財報利好

當前財報季的初步結果顯示,即使在利率上升的背景下,約81%的美國公司的表現仍超出預期。媒體彙編的數據顯示,一季度盈利有望同比增長4.7%,而季前的預期爲3.8%。

商業智庫彙編的數據顯示,分析師預計,經過去年的低迷增長,標普500公司的利潤在2024年將增長8%,在2025年將增長14%。

摩根士丹利投資管理公司的投資組合經理Andrew Slimmon表示,如果2024年降息爲零,明年的盈利預測可能會更高。

“鑑於市場將對這些預測有所期待,表明了股市的上行空間。”他說。

責任編輯:於健 SF069