6月起放緩QT!美聯儲如期保持高利率,美國國債縮表規模砍過半,警告通脹缺乏進展

來源:華爾街見聞

如市場所料,美聯儲繼續保持高利率,同時,縮減量化寬鬆(QT)的計劃靴子落地。

美東時間5月1日週三,美聯儲在貨幣政策委員會FOMC會後宣佈,聯邦基金利率的目標區間仍爲5.25%到5.50%。自去年7月加息後,聯儲的這一政策利率始終保持在二十餘年來高位。

至此,始於2022年3月的本輪緊縮週期內,美聯儲已連續六次會議未加息。和2022年7月以來的前14次會議一樣,FOMC投票委員全體贊成本次利率決策。

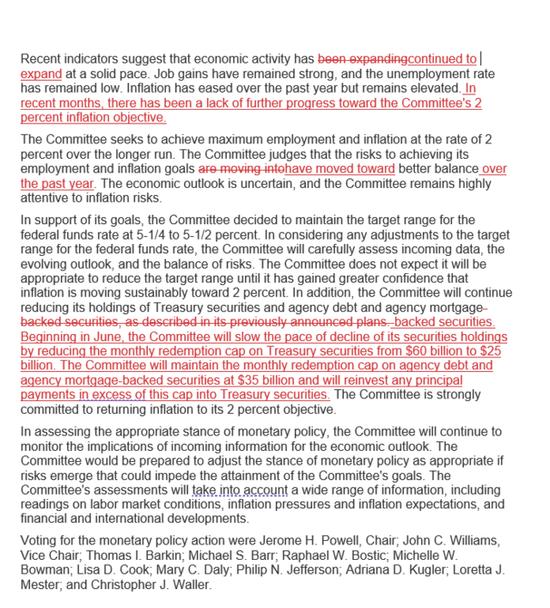

相比前次3月的會後決策,本次美聯儲的決議聲明一大變動體現在縮減資產負債表(縮表)的行動計劃中。聯儲將每月計劃縮減的美國國債規模上限砍掉一半多。有評論稱,聯儲公佈的降幅350億美元超出華爾街預期的300億美元。

本次決議的另一大變動則是,美聯儲警告,近期缺乏通脹進一步下降的進展。有“新美聯儲通訊社”之稱的記者Nick Timiraos發文直接在標題中指出,美聯儲認爲通脹下降的進展停滯不前,其標題爲“美聯儲稱通脹進展已停滯並延長觀望的利率立場”。

文章開頭Timiraos就寫道,美聯儲承認最近通脹下降遭遇挫折,延長觀望的時間,如果經濟不走弱,聯儲的這種觀望態度可能會持續今年一年。

本次無論是保持利率還是放緩縮表的決策,都符合市場預期。在通脹指標近幾個月一再超預期增長、美聯儲官員言論“放鷹”後,市場預計的聯儲今年降息力度下降、開始降息的時間推遲。芝商所(CME)工具顯示,到週二收盤,期貨市場預計,直到今年9月,美聯儲降息的概率都沒有超過50%,11月降息的概率略超過56%,12月的概率超70%。

美國國債月度縮表上限下調350億美元至250億 機構MBS上限不變

本次美聯儲決議聲明相比上次3月聲明主要調整了縮表的計劃,首先,聯儲重申,將繼續減持美國國債、機構債和機構MBS,而後新增以下表述:

從6月開始,通過將每月美國國債的贖回規模上限從600億美元降至250億美元,(FOMC)委員會將放慢所持債券的減少速度。委員會將機構債和機構MBS的每月贖回上限保持在350億美元不變,並將超過這一上限的任何本金用於對美國國債的再投資。

這是美聯儲自2022年6月開始縮表以來首次在決議中修改縮表計劃的措辭。在此重大變動之前,美聯儲今年3月會後已釋放即將放慢縮表的信號。

3月會後的發佈會上,美聯儲主席鮑威爾表示縮減QT將“很快”發生。4月公佈的會議紀要顯示,3月會上,大多數聯儲決策者傾向於很快開始放慢縮表,決策者普遍贊成,將每月總體債券縮表規模減少約一半,不調整機構抵押貸款支持證券(MBS)的縮表上限,而是下調美國國債的規模。

繼續重申要對通脹降至2%更有信心纔會降息

利率前瞻指引方面,本次決議聲明完全照搬今年1月和3月前兩次決議的說辭,繼續重申:

“在考慮對聯邦基金利率目標範圍的任何調整時,(FOMC)委員會都將仔細評估未來的數據、不斷變化的前景和風險平衡。委員會預計,在對通脹持續向2%邁進更有信心以前,不適合降低(利率)目標範圍。”

聲明繼續強調,美聯儲堅定致力於讓通脹率回落到2%這一目標。

新增指出近幾個月缺乏通脹下降進一步進展 重申就業和通脹達標風險更趨平衡

評價經濟活動時,相比上次聲明所說的“經濟活動以穩健的步伐擴張”,本次增加了“繼續”一次,稱經濟活動繼續穩健擴張。本次聲明重申上次所說的就業增長依然強勁、失業率仍處低位。

對於通脹,本次聲明繼續重申去年12月聲明有關通脹放緩的評價,即“過去一年通脹已放緩,但仍然高企”。不同上次之處是,緊接着這句之後新增了一句話:

近幾個月,在實現(FOMC)委員會2%的通脹目標方面,缺乏進一步的進展。

今年1月的美聯儲聲明新增表述“實現就業和通脹目標的風險正在趨向更好的平衡”。本次聲明並未和3月一樣完全複述這句話,而是增加了一個時間限定,稱“過去一年,實現就業和通脹目標的風險正在趨向更好的平衡”。

然後本次繼續重申1月新增的“經濟前景不明朗”,並繼續重申美聯儲“仍高度關注通脹風險”。

以下紅字可見本次決議聲明相比前次的刪減和新增內容。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。