出口數據回暖帶動股、匯雙漲,國際資金迴流能持續多久?

5月9日公佈的中國4月進出口數據轉負爲正,超出市場預期。

5月9日公佈的中國4月進出口數據轉負爲正,超市場預期,以美元計價的4月進口同比增長8.4%至2201億美元,出口同比增長1.5%至2924.5億美元。

同日,A股、港股和人民幣匯率延續反彈之勢,上證綜指衝上3150點,恒生指數站上18500點(當日漲1.22%,較低位反彈近25%),離岸人民幣匯率在7.2附近波動。中國股市在過去一週和一個月中是全球表現最好的市場,這也是因爲今年年初以來宏觀經濟出現了一些早期穩定跡象,特別是出口和製造業的穩定,以及監管層加大穩定股市的力度。1-2月出口同比增長7.1%,4月的PMI進一步證實了經濟增長觸底,而工業生產和固定資產投資也好於預期。

除了中國本地因素,中國市場近期上漲的海外背景包括——全球量化、對沖基金從3月開始迴流,而全球長期持有型投資者對中國的低配倉位在1月底達到了最低點,對A股和港股的資金流出開始停止。

“隨着估值得到一定修復,中國股市的上漲還需要國內基本面——特別是盈利能力改善,才能維持最近的上漲勢頭。最近三週,MSCI中國指數的估值持續修復,目前約爲10倍,大幅縮小了相對估值折價,與新興市場相比從超過30%的折價縮小到不到20%,與日本市場相比從接近50%的折價縮小到近35%。”摩根士丹利中國股票策略師王瀅最新表示。

出口帶動宏觀數據持續企穩

2023年10月以來,全球製造業PMI回升。2024年3月較多國家PMI回到50榮枯線以上,表明全球經濟正在經歷一個階段性的復甦。例如,全球製造業PMI在1月時觸及50,美國製造業PMI在3月首次回到50以上,爲50.3(2月爲47.8)。這提振了海外對中國出口的需求。3月以來,中國官方製造業PMI中的新出口訂單指數連續兩個月擴張,表明近期外需有所改善,推動出口增長動能增強。

廣開首席產業研究院高級研究員羅奐劼告訴記者,4月出口和進口分別同比增長1.5%和8.4%,較前值分別大幅提升9個和10.3個百分點,且雙雙好於市場預期。4月實現貿易順差723.5億美元,雖然不及預期,但較前值擴大138億美元。外需回暖、美國地產週期復甦和補庫存週期疊開啓疊加低基數效應帶動出口取得較快增長。在低基數基礎上,內需改善和價格因素推動進口增速由降轉升。

“今年以來,出口一直是中國經濟的亮點。國內需求疲軟導致通縮壓力加劇,從而提升了中國的出口競爭力。考慮到許多央行正在應對的通脹壓力,這實際上是全球經濟的好消息。但可能要注意諸如電動汽車等某些工業品的出口可能會面臨更高的關稅,因爲它們與國內製造商競爭。”保銀資產管理首席經濟學家張智威對第一財經記者表示。

從出口商品來看,1至4月,船舶、汽車和集成電路出口金額位列前三,分別增長101.4%、21.2%和19.1%,表明出口結構持續升級和改善的態勢鞏固,機電產品佔比連續提升。在經濟企穩之下,內需有所改善。新訂單和採購量指數均連續兩個月擴張。

整體而言,今年的中國經濟數據出現積極跡象,因而外資開始更願意關注數據後續的表現,部分長線資金更是下調了低配中國的幅度。數據顯示,一季度中國GDP增長5.3%,好於市場預期。進出口和工業生產是亮點,消費表現平平,房地產仍存在較大壓力,新開工面積、銷售面積分別下降27.8%、19.4%。同時,貨幣金融指標表現偏弱,新增社會融資和人民幣貸款均不及去年同期。

“‘兩會’後,宏觀政策平穩,資本市場迎來重磅政策。央行沒有進一步放鬆貨幣政策,財政支出也沒有靠前發力。”中航信託宏觀策略總監吳照銀對記者表示。

不過,隨後的中央政治局會議則再度提振了市場信心。“房地產領域的政策發生了意義重大的變化。房地產市場的穩定將有助於提振國內需求,並緩解通縮壓力。”張智威稱。

4月政治局會議要求“消化存量房產和優化增量住房”,各地紛紛推出因城施策的優化政策,包括放鬆限購、支持“以舊換新”等。

5月9日,杭州全面取消限購。“此次政策優化調整意義重大,這屬於政治局4月底會議後全國首個全面取消限購的城市例子,對於其他一些還有限購的城市而言也具有非常大的啓發,意味着5月開始各地將迎來一波空前大的政策放鬆潮。”易居研究院研究總監嚴躍進告訴記者,回顧杭州最近兩年限購放鬆的路徑,先是針對近郊區市場進行放鬆,而後針對核心區的二手房進行放鬆。此次明確不再限購,也就意味着市區或上城、西湖、拱墅和濱江不再限購,意味着到此類區域認購新房也不需要社保繳納條件。

考慮到2024年一季度更強勁的實際增長勢頭,摩根士丹利中國經濟團隊最新預計,受出口和適度刺激的推動,該團隊將2024年全年實際GDP增長預測從4.2%上調至4.8%,名義增長預測從4.3%上調至4.7%(GDP平減指數從0.1%下調至-0.1%)。

海外資金快速加倉過後將進入平穩期

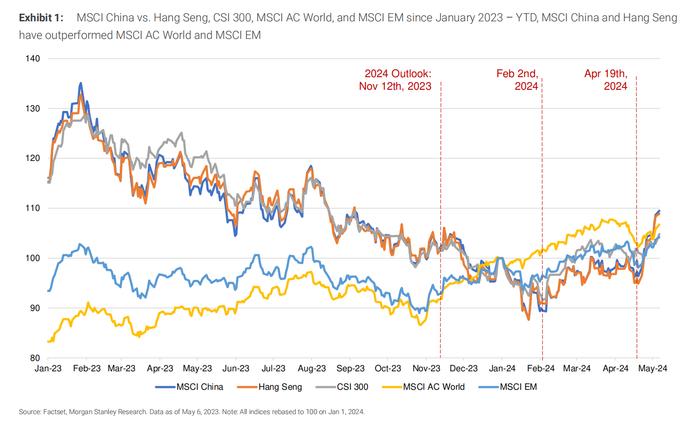

中國股市在最近一週和一個月的基礎上是全球表現最佳的。MSCI中國指數(包括多數中國離岸市場成分股和小部分A股)的相對錶現於2024年2月2日觸底,並自那時起開始恢復,尤其是自4月19日以來,增長勢頭加速。

截至5月7日,MSCI中國和恒生指數的回報率分別爲9.5%和8.9%,而同期MSCI全球指數和MSCI新興市場指數的回報率分別爲6.7%和4.2%。A股表現落後於離岸中國市場,但自2月2日以來也實現了4.8%的回報。

除了中國本地市場的加倉(南向資金4月以來每一日都淨買入港股),海外資金的迴流也是關鍵,尤其是對港股而言,對沖基金、量化等更投機性的資金爲主力,長線資金尚未呈現加倉之勢。

根據EPFR、晨星、IHS Markit等的數據,4月離岸中國市場基金資金情況可總結爲——主動型長期持有型基金淨賣出23.4億美元,被動的長線多頭基金淨賣出12.2億美元,南向資金淨買入107億美元;但更投機性的資金則加大了參與——4月,恒生指數期貨和恒生科技指數期貨的溢價上升,也表明量化基金更加積極參與到離岸市場的做多趨勢中。

有海外投行人士對記者表示,外國的長期持有型基金在最近市場上漲中有明顯參與。但確實看到它們傾向於保留中國頭寸,賣出亞洲其他地區的股票以滿足投資者的贖回需求。它們對中國市場的低配正在減少。

不過,在大幅反彈過後,摩根士丹利預計後續的勢頭可能會有所緩和,不建議在指數水平上追漲。原因之一在於,短期超買技術信號已經出現,這可能會降低全球量化基金的進一步購買。考慮到投資者情緒的改善,更推薦關注個別股票和主題投資機會。

另一個原因在於,全球地緣政治關切和美、日股市波動率上升的擔憂已經緩解。具體而言,王瀅表示,就倉位來看,全球長期持有型投資者對中國的低配倉位在1月底左右達到了最低點,對A股、港股的持續流出終於停止。原因在於,從技術角度看,中國股市的實際波動率在1月底達到頂峯,迫使基金經理通過減少低配和減少空頭倉位來降低主動風險,目前全球投資者的倉位已經得到調整。同時,由於地緣政治、收益率和匯率因素的減弱或逆轉,降低美、日股市倉位的緊迫性已經減小。