淨利率超茅臺!成都銀行銀行火了,今年漲幅行業第一!

來源 中國基金報

文 江右

茅臺作爲A股特別的存在,經常被作爲參照系。醬香白酒的茅臺,利潤率非常高,雖然銀行和白酒行業屬性相差很大,但從淨利率來看,有銀行居然超過茅臺,受到網友關注。

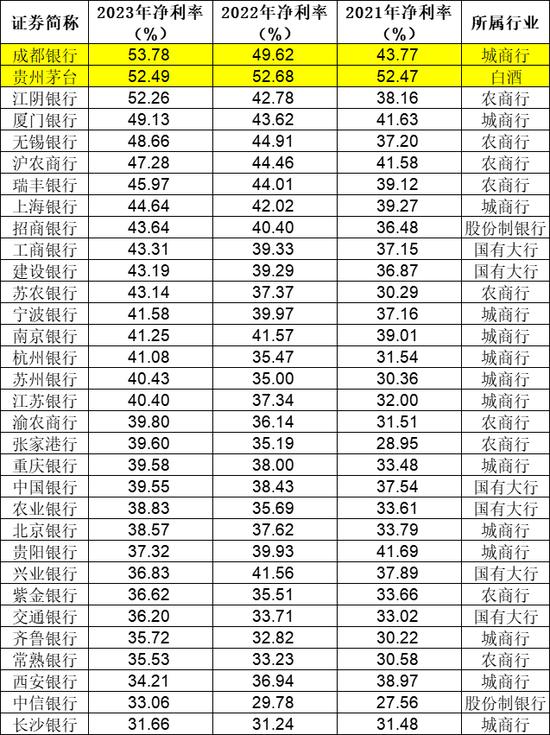

2023年,並非特別知名的成都銀行,淨利潤率高達53.78%,連年提高;而貴州茅臺的淨利潤率爲52.49%。成都銀行的淨利潤率不只是超越茅臺,也明顯高於同行業的諸多銀行。

淨利潤率超茅臺,受到網友關注與討論,何以這麼高?

在投資者交流社區,有專注銀行股的大V博主特別關注了一家銀行的淨利潤率超過茅臺,該帖子也引發網友關注與討論。

從這位知名銀行股研究博主列舉的財務數據情況來看,這家他稱之爲“DVD”的銀行與成都銀行(CD)的數據匹配。

成都銀行2023年的淨利潤率爲53.78%,超過茅臺的52.49%。

實際上,如果和行業屬性完全不同的茅臺相比是話題“噱頭”的話,那麼和同行業比,成都銀行也是明顯高於其他銀行,在A股上市銀行中排名第一。

國有大行的代表工行、建行,股份行的代表招行、興業銀行,以及城商行的代表寧波銀行、杭州銀行,都屬於同行中的優秀者,不過淨利潤率基本在40%出頭。

在2023年年報中,成都銀行董事長致辭表示,截至2023年末,全行資產總額達10912.43億元,成爲西部首家資產規模超過萬億元的城市商業銀行;吸收存款、發放貸款分別站上7800億元、6200億元新臺階,連續三年實現千億元級增長。

“營業收入、經營利潤、淨利潤分別突破210億元、160億元、110億元關口,加權平均淨資產收益率爲18.78%,連續四年位列上市銀行最佳;不良貸款率爲0.68%,實現八年連降,資產質量達到行業最優;撥備覆蓋率達504.29%,風險抵禦能力保持上市銀行第一梯隊。”

對於這家銀行的淨利潤率表現,其分析,DVD銀行的營運費用及其他、減值損失佔營收比例明顯低於其他銀行,使得淨利潤率高於其他銀行。營運費用中主要兩大塊爲人工成本和折舊,DVD銀行處於西部,人工成本會低於東部沿海。

而在折舊方面,DVD銀行房屋和建築物的折舊年限是20~40年,招行,寧波銀行,杭州銀行這一項都是20年,興業銀行這一項是20~30年。這就意味着相同的房產,DVD銀行每年折舊的開支低於其他銀行。

而對比減值損失,其表示,6家對照行的信用減值佔總營收的均值是19%,DVD銀行只有9%。很顯然,該銀行的信用減值計提是遠低於同業的。這種低於同業的減值背後,是不良貸款指標的表現。

有知名券商銀行股分析師表示,成都銀行業績表現優秀,銀行的財務報表也不能完全看清細節情況,短期的財務指標存在一定的可調節性,後續更需要觀察長期的經營和財務的穩定性和持續性。

券商分析師紛紛看好,今年來股價漲幅位居行業第一

成都銀行的優秀表現也受到券商研究機構的廣泛覆蓋和關注。在4月底年報和一季報出來後,僅在某金融信息終端,就有10多家券商研報發佈。

研報標題包括“業績增速略降,存貸款增速較高”“營收穩健增長,資產質量進一步改善”“資產質量繼續優異,資本充足率提升”等等。

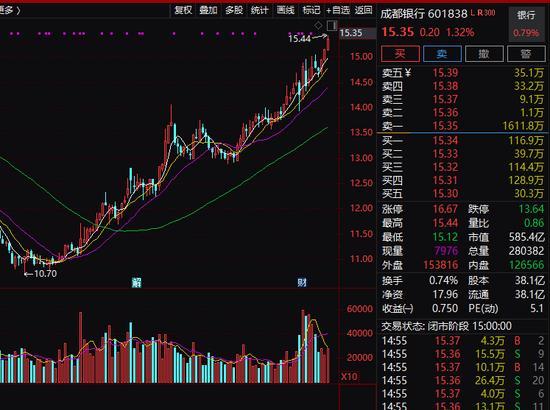

成都銀行的股價今年以來表現強勁,截至5月10日漲幅達36.32%,位居A股上市銀行第一。

成都銀行的最新市淨率估值爲0.86倍,也屬於銀行當中的較高者。

北上資金、社保組合加倉

基金經理:銀行股估值顯然過低

從成都銀行的股東名單來看,今年一季度北上資金和社保16042組合進行了增持。嘉實基金、廣發基金、工銀瑞信基金旗下多隻基金繼續重倉成都銀行。

嘉實基金譚麗在今年3月底發佈的旗下基金2023年年度報告中表示,“我們認爲銀行、地產將面臨價值的重估,地產行業供需兩端均充分出清,中長期競爭格局和盈利模式改善,行業加速從高槓杆高週轉的高風險模式向以產品和服務爲本的穩健模式轉型。銀行在地產行業的風險充分暴露後,會迴歸PB-ROE的傳統估值模型,目前的PB顯然是過低的。”

譚麗管理的多隻基金重倉成都銀行。截至今年一季度末,譚麗管理基金規模爲199億元。以管理規模最大的嘉實價值精選爲例,今年一季度末,成都銀行爲其第五大重倉股。