大樹底下好乘涼?控股股東是第一大客戶,恆達智控IPO終止!

來源 中國基金報

記者 南深

5月11日晚,上交所又終止一家科創板IPO,該公司體量和擬融資額均不算小。

據上交所官網,因鄭州恆達智控科技股份有限公司(簡稱“恆達智控”)及其保薦人中信建投撤回發行上市申請,根據相關規定,上交所終止其發行上市審覈。中國基金報記者注意到,恆達智控去年9月上市申請獲得受理,10月底收到首輪問詢,如今半年多過去,仍未回覆問詢。

恆達智控從事煤炭智能化開採控制系統技術與產品的研發、生產及銷售,其控股股東是上市公司鄭煤機,後者持股比例高達86.23%(含一致行動人持股)。值得注意的是,鄭煤機同時又是公司的絕對第一大客戶,報告期的2020年到2022年三年,鄭煤機貢獻的營收佔比均在三成以上。

財務業績看,公司營業收入和淨利潤增速都算平穩,2022年營收已經超過24億元,淨利潤超過7億元。此次公司IPO拋出的擬融資也不算小,達到了25億元。

與近期被終止的多家公司一樣,恆達智控也存在上市前“清倉式”分紅問題。報告期三年,公司合計淨利潤16.76億元,而合計分紅也高達14億元,也就是說,超過八成的淨利潤在申報前被分掉。

第一大股東也是第一大客戶

根據公司招股書的介紹,恆達智控長期專注於智能採煤系統領域,專業從事煤炭智能化開採控制系統技術與產品的研發、生產及銷售,提升綜採工作面智能化控制水平,並前瞻佈局智能掘進系統、工業互聯網平臺等,推進實現煤礦井下無人/少人操作,以數字化智能化技術帶動煤炭安全高效生產。

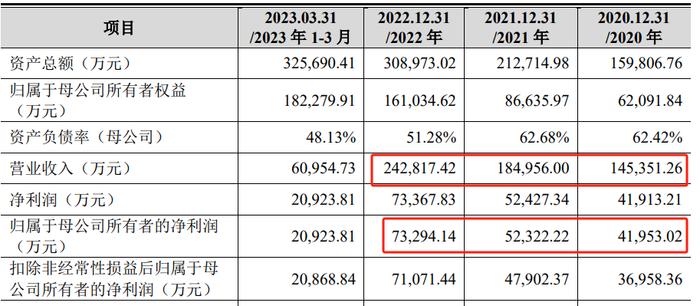

營業收入和淨利潤方面,恆達智控在衝刺科創板的企業裏無疑算大的,且各期增速也不低。2020年到2023年一季度,公司各期營收分別爲14.54億元、18.5億元、24.28億元和6.1億元;各期淨利潤分別爲4.2億元、5.23億元、7.33億元和2.09億元。

恆達智控的一個顯著問題是高比例關聯交易,因公司第一大股東也是第一大客戶。公司控股股東爲鄭煤機,截至招股說明書籤署日,鄭煤機及其一致行動人鄭州峯恆合計持有公司3.1億股股份,佔公司總股本的86.23%。其中,鄭煤機直接持股比例爲85.02%。

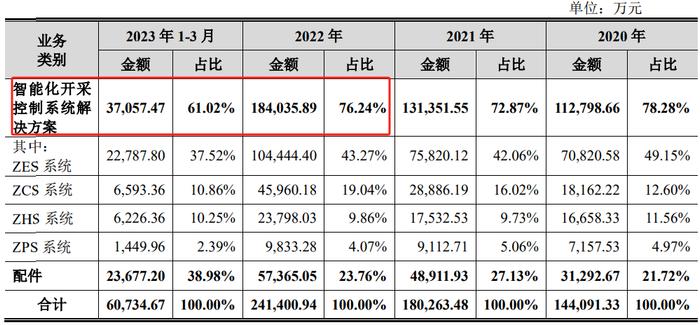

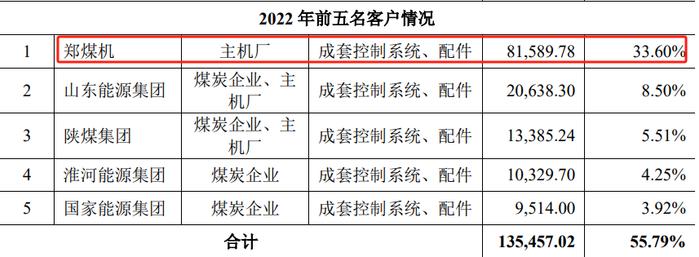

報告期三年一期,鄭煤機均是恆達智控的絕對第一大客戶,各期貢獻的營業收入基本上比第二到第五名的總和還要多,分別爲4.75億元、5.96億元、8.16億元和1.67億元,佔比分別爲32.69%、32.23%、33.6%和27.46%。

公司也意識到其中的問題,稱“若公司未能及時拓展第三方客戶,一旦鄭煤機等關聯方客戶的經營情況因宏觀經濟、產業政策調整、行業景氣度下滑或市場競爭等原因發生重大不利變化,將對公司的經營和業績造成不利影響”。

應收賬款和存貨高企

與不少製造業公司一樣,恆達智控的應收賬款和存貨絕對額和佔比均較高,減值風險值得關注。

截至2020年末、2021年末、2022年末及2023年3月末,公司應收賬款賬面價值分別爲4.18億元、5.68億元、7.22億元和10.17億元,快速攀升。報告期各期末,公司應收賬款賬面價值佔營業收入的比例分別爲29%、31%、30%和42%,同樣上升較快。

公司稱,若未來出現客戶財務狀況惡化等導致銷售回款不順利的情況,或預期信用損失計提不充分,可能給公司帶來壞賬損失,從而影響公司的資金週轉和利潤水平。

又見突擊“清倉式”分紅

新“國九條”明確指出,將上市前突擊“清倉式”分紅等情形納入發行上市負面清單。4月30日,滬深交易所正式發佈了《股票發行上市審覈規則》等9項配套業務規則及細則、指引,“清倉式”分紅的標準也首次明確。

突擊“清倉式”分紅的具體標準是:報告期三年累計分紅金額佔同期淨利潤比例超過80%;或者報告期三年累計分紅金額佔同期淨利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補充流動資金和償還銀行貸款金額合計比例高於20%。

此次恆達智控就明顯存在突擊“清倉式”分紅問題。公司2020年到2022年的現金分紅金額分別是3.5億元、3億元和7.5億元,合計爲14億元;而同期公司的淨利潤分別爲4.2億元、5.23億元、7.33億元,合計爲16.76億元。公司報告期三年累計分紅金額佔同期淨利潤的比例高達83.5%。

融資額方面,恆達智控原計劃募資25億元,擬投向三個項目及補充流動資金。