*ST超華年報被問詢:收入持續下滑和毛利率爲負的原因?2023年虧損大幅增加的原因?

5月12日,深圳證券交易所下發關於對廣東超華科技股份有限公司2023年年報的問詢函。問詢函要求*ST超華分析說明收入持續下滑和毛利率爲負的原因,與行業整體變動趨勢存在差異的,重點分析說明差異的合理性和本年度虧損大幅增加的原因等。

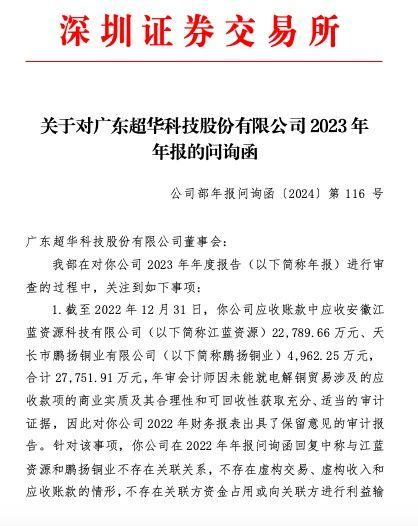

▲深交所公告截圖

問詢函稱,深交所在對*ST超華2023年年度報告(以下簡稱“年報”)進行審查的過程中,關注到如下事項:

1.截至2022年12月31日,*ST超華應收賬款中應收安徽江藍資源科技有限公司(以下簡稱“江藍資源”)22,789.66萬元、天長市鵬揚銅業有限公司(以下簡稱鵬揚銅業)4,962.25萬元,合計27,751.91萬元,年審會計師因未能就電解銅貿易涉及的應收款項的商業實質及其合理性和可回收性獲取充分、適當的審計證據,因此對*ST超華2022年財務報表出具了保留意見的審計報告。針對該事項,*ST超華在2022年年報問詢函回覆中稱與江藍資源和鵬揚銅業不存在關聯關係,不存在虛構交易、虛構收入和應收賬款的情形,不存在關聯方資金佔用或向關聯方進行利益輸送的情形;在2023年半年報問詢函回覆中稱截至2023年5月1日前上述款項已全部收回,保留意見相關事項影響已消除。

亞太會計師事務所作爲*ST超華2023年年審機構,發現*ST超華收到江藍資源、鵬揚銅業合計27,751.91萬元後,同日即全部支付給深圳市天越工程有限公司(以下簡稱“深圳天越”),年審會計師未能就上述往來款項的商業實質及其合理性以及可回收性獲取充分、適當的審計證據,對*ST超華2023年財務報表出具了無法表示意見的審計報告。

(1)請說明在收到江藍資源、鵬揚銅業款項的同時向深圳天越支付同等金額款項的原因及商業合理性,向深圳天越支付的款項與收到江藍資源、鵬揚銅業的款項是否存在對應關係,是否最終實際來源於同一資金方;

(2)請全面覈查*ST超華對於深交所2022年年報問詢函和2023年半年報問詢函的回覆,說明*ST超華是否認真對待深交所問詢,是否如實回覆相關事項,董事、監事和高級管理人員是否勤勉盡責,是否符合深交所《上市公司自律監管指引第1號——主板上市公司規範運作(2023年12月修訂)》第3.1.12條的規定。

2.截至2023年12月31日,*ST超華對深圳天越其他應收款餘額爲3.44億元,除去因前述向深圳天越支付27,751.91萬元形成的其他應收款外,剩餘賬齡一年以上的其他應收款餘額超過6,000萬元,但*ST超華披露的非經營性資金佔用及其他關聯資金往來情況彙總表專項審覈報告顯示未發現資金佔用的情形。公開資料顯示,深圳天越設立時間爲2018年,註冊資本爲500萬元,2019年被深圳國家稅務局認定爲非正常納稅狀態。

(1)請逐筆覈查*ST超華對深圳天越應收款項形成的背景、原因,相關合同的主要內容,明確說明往來款的形成基礎是否具有商品或者勞務對價,是否具有商業實質,是否具有正常合理的商業邏輯;

(2)結合*ST超華與深圳天越的商業合作歷史、合同主要條款和付款安排,說明對深圳天越1年以上往來款的形成的原因、商業合理性、已採取的追償措施、追償效果以及長期未能追回的原因及合理性;

(3)說明深圳天越的基本情況,從股權、人員等多方面全面覈查*ST超華與其是否存在關聯關係,並結合深圳天越的主營業務、信用資質和經營規模,進一步覈查說明*ST超華與其開展業務合作的商業合理性;

(4)結合上述覈查情況,說明*ST超華對深圳天越的其他應收款是否實質上構成財務資助或者關聯方資金佔用的情形。

請年審會計師進行覈查並發表明確意見。

3.截至2023年12月31日,*ST超華其他流動資產中待處理財產損溢32,051.72萬元,爲*ST超華及下屬子公司的存貨盤虧,該事項是導致*ST超華2023年財務報表被出具無法表示意見的原因之一。同期,*ST超華內部控制評價報告顯示公司在存貨監盤、倉儲管理制度等相關的財務報告內部控制方面存在重大缺陷,會計師對於*ST超華內部控制出具了否定意見的審計報告。而*ST超華在對深交所2022年年報問詢函回覆稱公司具備完善的存貨管理制度,且公司制度執行有效,不存在重大缺陷。

(1)請區分不同子公司,以列表形式說明截至2023年資產負債表日盤虧存貨的具體項目(原材料/在產品/產成品)、賬面餘額、盤虧金額、餘額、存貨跌價準備餘額及盤虧原因;

(2)請結合與存貨相關的內部控制制度說明報告期內盤虧存貨的採購真實性,分析說明報告期存貨大幅盤虧對財務報表其他報表項目準確性以及以前年度財務報表準確性的影響。

請年審會計師進行覈查並發表明確意見。

4.2023年6月,*ST超華重要子公司惠州合正電子科技有限公司(以下簡稱惠州合正)、梅州泰華電路板有限公司(以下簡稱梅州泰華)因周邊居民環保投訴及市場需求下滑等原因開始停產整頓,導致子公司停業併產生重大損失,且預計在短期內無法恢復生產。2023年報顯示,*ST超華本年度未對固定資產計提資產減值損失。

(1)請按照房屋及建築物/機器設備/運輸設備和其他設備,分別披露惠州合正和梅州泰華固定資產的賬面原值、累計折舊和資產減值金額;

(2)請結合前述子公司停工停產且預計短期內無法恢復生產的現狀,說明對子公司固定資產進行減值測試的具體過程,包括但不限於對未來可收回金額、折現率等關鍵參數的測算及依據,並說明未對停產子公司計提資產減值損失的合理性;(3)請說明子公司銀行賬號被凍結的具體情況(包括但不限於賬號名稱、性質、主要用途、金額,被凍結賬號數量、資金佔比等)、對公司日常生產經營的影響,是否屬於主要銀行賬號被凍結的情形,說明相關子公司生產經營基本情況、停工停產的具體情況,對*ST超華生產經營活動的影響。

請年審會計師進行覈查並發表明確意見。

5.年報顯示,*ST超華其他應收款連續多年存在待收回投資款達1,091萬元,欠款單位爲珠海亞泰電子科技有限公司(以下簡稱珠海亞泰)。*ST超華參股芯迪半導體並持有其11.77%的股權,該投資被劃分爲其他權益工具投資,本期末餘額爲3,179萬元。*ST超華稱,在過去幾年中,芯迪半導體在開發基於芯迪有線載波技術的應用解決方案的同時,成功建立了一個全球化的生態系統,通過不懈的努力,成爲全球領先的5G+AIoT一站式端到端綜合性完整解決方案供應商。

(1)請說明前述待回收投資款的投資背景、投資行爲的商業合理性、投資協議的主要條款、長時間未回收投資的原因以及採取的追償措施及追償效果;

(2)請說明珠海亞泰的主營業務、經營情況、其他主要股東、是否存在與關聯方共同投資的情形;

(3)請結合《企業會計準則第22號——金融工具確認和計量》,說明將對芯迪半導體投資劃分爲指定以公允價值計量且其變動計入其他綜合收益金融資產的依據及合理性,是否符合會計準則的相關要求,說明對芯迪半導體公允價值的判斷過程、主要假設、依據及合理性,並結合芯迪半導體的歷次融資估值情況,說明該筆投資的公允價值長期未發生變動的原因及合理性;

(4)請說明投資芯迪半導體的商業背景及合理性、其主營業務、經營業績情況、其他主要股東以及是否存在與關聯方共同投資的情形。

請年審會計師進行覈查並發表明確意見。

6.*ST超華2023年實現營業收入6.77億元,較2022年同比下滑60.82%,印製電路板、覆銅箔板和銅箔三大主營業務收入持續下滑;實現歸屬母公司股東的淨利潤爲-5.83億元,同比2022年虧損幅度持續擴大;2023年主營業務毛利率爲負(-16.36%),去年同期爲6.42%,印製電路板、覆銅箔板和銅箔三大主營業務毛利率均爲負。*ST超華本報告期期末存貨餘額爲2.06億元,計提存貨跌價準備金額爲2,730萬元。

(1)請區分三大主營業務,分析說明收入持續下滑和毛利率爲負的原因,與行業整體變動趨勢存在差異的,重點分析說明差異的合理性和本年度虧損大幅增加的原因;

(2)請區分不同主營產品,分別說明存貨跌價準備計提中關鍵參數的主要假設、測算過程及依據,並結合三大主營業務已全面虧損的事實,說明存貨跌價準備計提金額的充分性。

請年審會計師進行覈查並發表明確意見。

7.*ST超華披露涉及未決訴訟24個,合計涉案金額44,095.80萬元,其中有多個案件涉及*ST超華實際控制人梁健鋒。2024年5月9日,*ST超華披露《關於控股股東所持公司部分股份被司法劃轉的公告》顯示,*ST超華實際控制人梁健鋒所持股份再次被司法劃轉,梁健鋒及其一致行動人合計持有股份比例已由15.63%變爲9.65%。截至目前,*ST超華第一大股東已變更爲常州恆匯企業管理中心(有限合夥),但*ST超華控股股東及實際控制人未發生變更。

(1)請結合深交所《股票上市規則(2024年修訂)》第7.4.1條,全面自查並說明是否存在其他應披露未披露的訴訟事項,是否存在以定期報告代替臨時公告的情形;

(2)請說明梁健鋒及其一致行動人未來是否持續存在所持股份被司法劃轉的風險,充分提示公司實際控制人及控股股東存在變更的風險,評估公司的控制權穩定性並說明與加強控制權穩定相關的安排計劃。

8.報告期末,*ST超華的短期借款及一年內到期的長期借款合計金額約8.1億元,報告期內利息支出爲8,034萬元。*ST超華在銀行累計的逾期債務金額爲18,430.09萬元,佔公司2023年12月31日淨資產的23.24%。同時,截至2023年12月31日,*ST超華分類以公允價值計量且其變動計入當期損益的金融資產有4.6億元。

(1)請結合目前的經營現狀、現金流和現有可支配的資金等,說明對逾期及即將到期的有息負債的還款計劃,分析目前公司面臨的流動性風險,並進行充分的風險提示;

(2)請說明以公允價值計量且其變動計入當期損益的金融資產對應的具體資產、交易對手方、相關投資協議、投資期限、風險敞口和管理人信息(如適用)。

請年審會計師進行覈查並發表明確意見。

9.年報顯示,*ST超華本期因子公司廣州泰華破產清算告喪失控制權並因此確認投資收益2,930萬元。

請*ST超華披露廣州泰華的破產清算進展、因喪失控制權確認投資收益2,930萬元的測算過程及依據。

請年審會計師進行覈查並發表明確意見。

(文章來源:讀創)