工業硅:需要突破點

來源:紫金天風期貨研究所

核心觀點:震盪 供需兩側的邊際變化符合我們前期判斷,表現爲供應端仍有量的韌性,而需求側增長動力有限,弱勢基本面下,硅價維持震盪運行。後期需關注硅廠復產速度、和下游多晶硅可能出現的產量縮減情況,或對震盪局面有顯著影響。

月差:中性 無顯著驅動。

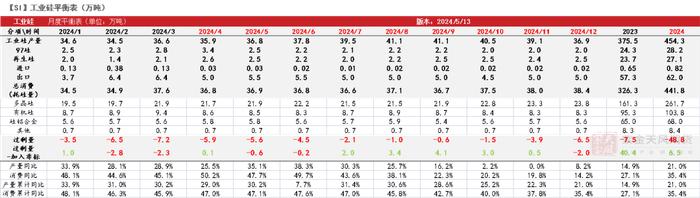

產量:偏空 上週產量環比增加0.37萬噸至8.84萬噸,環比增加4.33%

利潤:中性 上週毛利潤、毛利率環比分別增加68元/噸、0.46個百分點至-222元/噸、-1.63%。

社會庫存:偏空 上週工廠庫存環比增加0.06萬噸至8.83萬噸,市場庫存環比持平於10.30萬噸,社庫合計19.13萬噸。

註冊倉單:偏空 截至5月10日,註冊倉單共5.06萬手、25.30萬噸;較4月30日增加606手、3080噸。

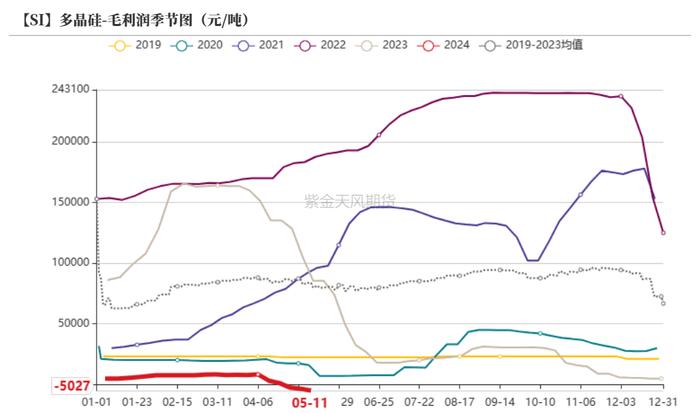

多晶硅利潤:偏空 上週毛利潤及毛利率環比減少1455元/噸、3.9個百分點至-5027元/噸和-12.03%。

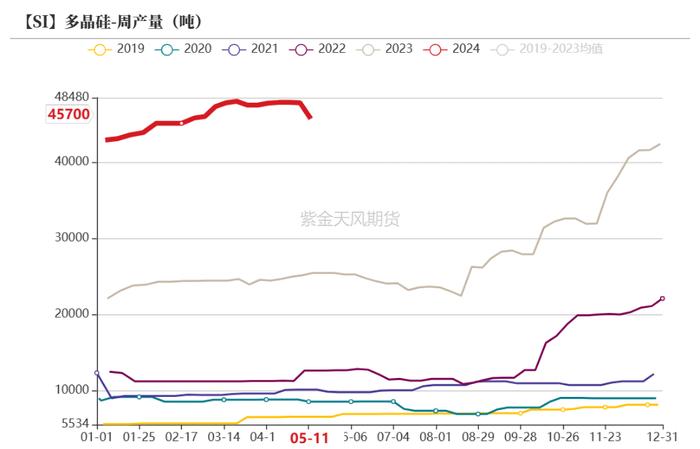

多晶硅產量:偏空 上週多晶硅產量環比減少0.21萬噸至4.57萬噸。

有機硅利潤:偏空 上週毛利潤環比減少81至-2084元/噸,毛利潤率環比減少0.7個百分點至-15.56%。

有機硅庫存:偏多 上週庫存環比減少0.31萬噸至4.90萬噸,環比減6.0%。

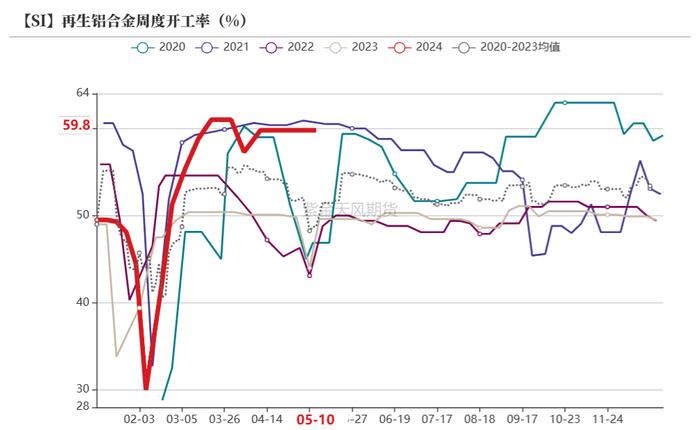

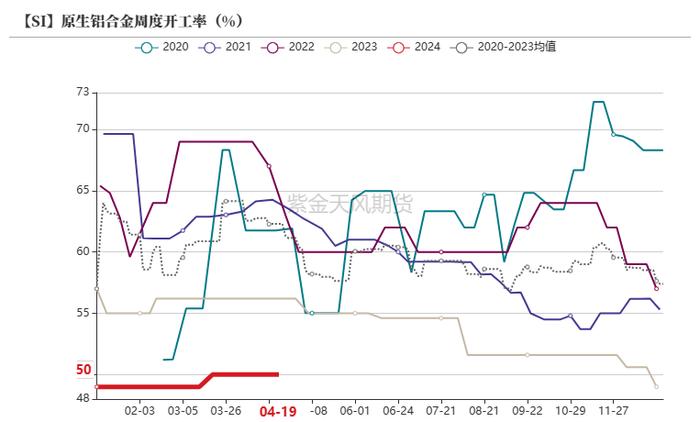

硅鋁合金開工率:中性 上週再生鋁合金開工率環比增持平於59.8%、原生鋁合金開工率環比持平於50%。

平衡&展望

-

上週總結:上週工業硅期貨價格走勢震盪,週四期價走高後難有支撐,再度回落;現貨方面,價格止跌企穩,低牌號價格略有走高。供應端,上週四川、新疆周產量均有顯著增加,後續四川有進一步復產動作,新疆產出預計將穩定於高位,供應壓力增長斜率或將趨向走陡,但同時需關注低價下主產區生產調整計劃。需求端,光伏產業鏈主材環節價格繼續下行,多晶硅料承壓生產,然低價對生產的壓力逐漸加大,需關注後續硅料檢修、產量減少情況。有機硅企業前期檢修結束,開工修復,但價格也回落至較低水平,同時終端房地產各項同比數據未給出利好信息,有機硅後續開工率或難有顯著增長。硅鋁合金企業開工率環比持平,下游也以剛需採購爲主,合金廠開工率進一步上行驅動有限。整體來看,供需兩側的邊際變化符合我們前期判斷,表現爲供應端仍有量的韌性,而需求側增長動力有限,弱勢基本面下,硅價維持震盪運行。後期需關注硅廠復產速度、和下游多晶硅可能出現的產量縮減情況,或對震盪局面有顯著影響。

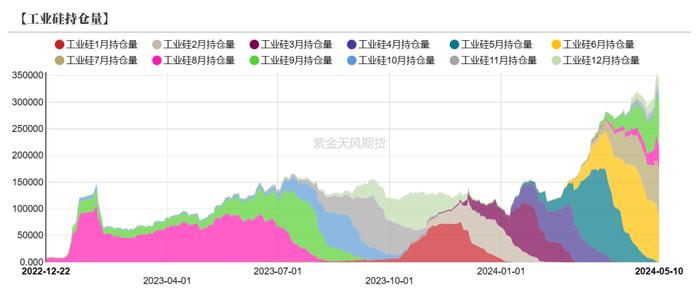

工業硅:產量邊際增長

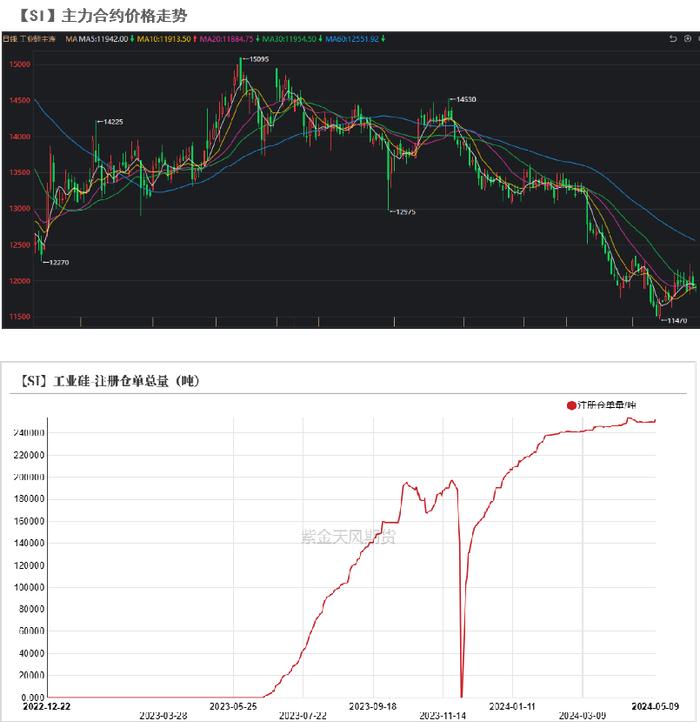

上週期價走勢震盪

-

上週2406合約開於12000元/噸,收於11925元/噸,周內高點12245元/噸,低點11810元/噸,周跌幅0.25%。

-

截至5月10日,註冊倉單共5.06萬手、25.30萬噸;較4月30日增加606手、3080噸。

數據來源:同花順;Wind;紫金天風期貨研究所

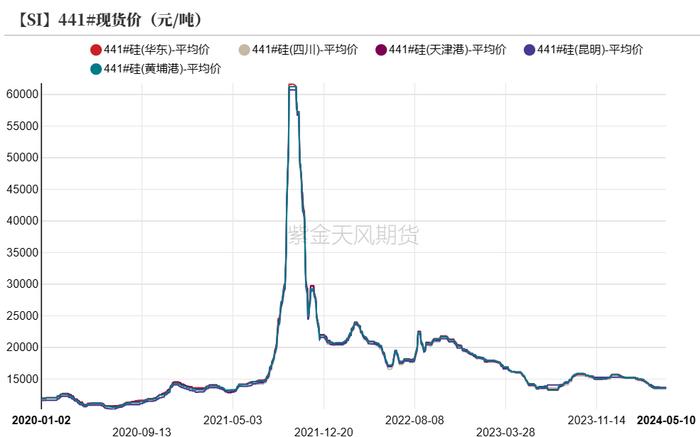

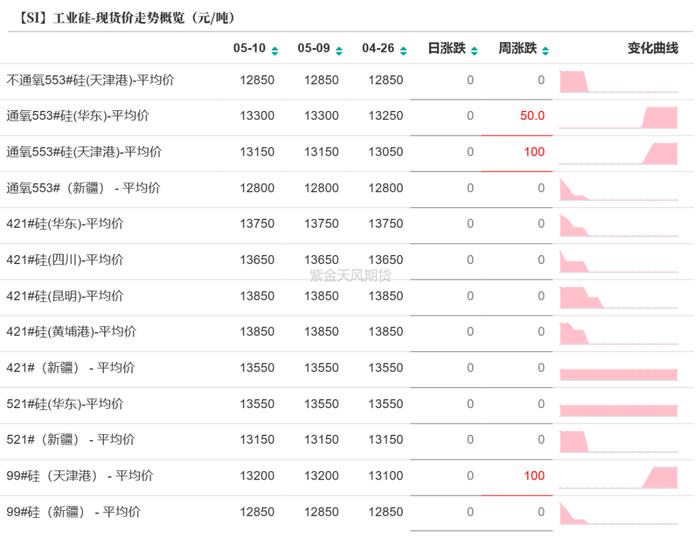

現貨報價持穩 低牌號略有走高

數據來源:SMM;紫金天風期貨研究所

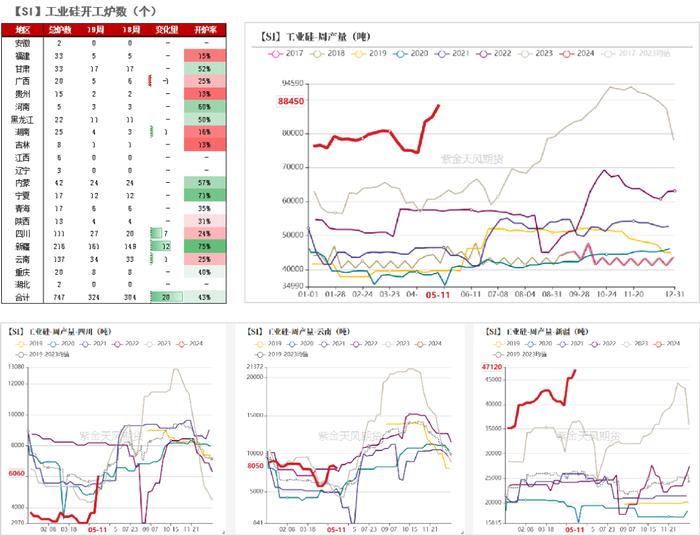

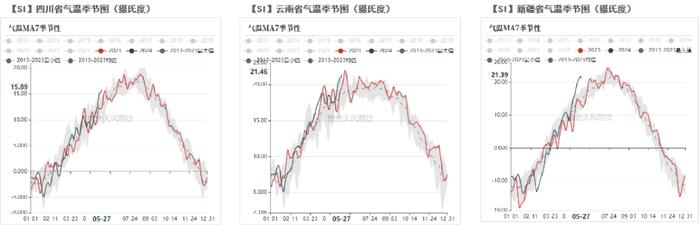

西南6月復產提速的預期仍存

-

上週湖南、四川、新疆、雲南開爐數分別增加1、7、12、1個,廣西開爐數減少1個。上週產量環比增加0.37萬噸至8.84萬噸,環比增加4.33%;分產區看,雲南周產量環比減少0.04萬噸,四川周產量環比增加0.24萬噸,新疆周產量環比增加0.17萬噸。

-

當前四川已有復產,雲南周產環比基本持平,新疆產量持續走高且爲產量輸出主力,產量整體呈現走高趨勢。後續來看,四川有進一步復產動作,新疆產出預計將穩定於高位,供應壓力增長斜率或將趨向走陡,但同時需關注低價下主產區生產調整計劃。

數據來源:百川盈孚;紫金天風期貨研究所

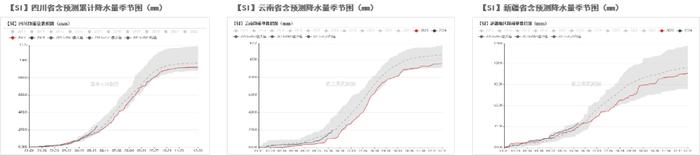

西南降水起量

-

雲南、四川地區的氣溫、降水開始起量,復產所需的天氣條件基本具備,關注月底起的復產速度。

數據來源:紫金天風風雲;紫金天風期貨研究所

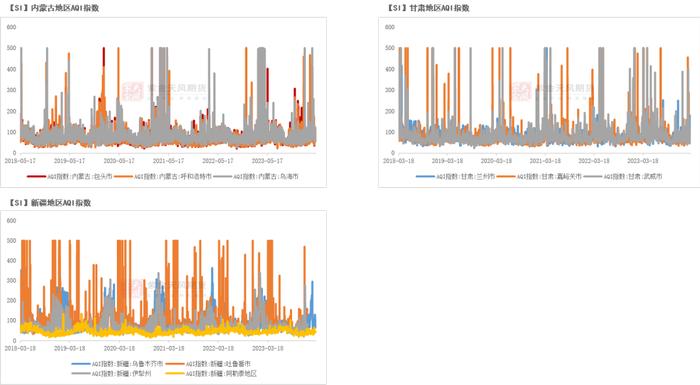

北方空氣污染程度影響地區生產水平

-

天氣污染方面,近期北方產區天氣質量較前期趨好,短期內難對地區產量產生較大影響。

數據來源:生態環境部;紫金天風期貨研究所

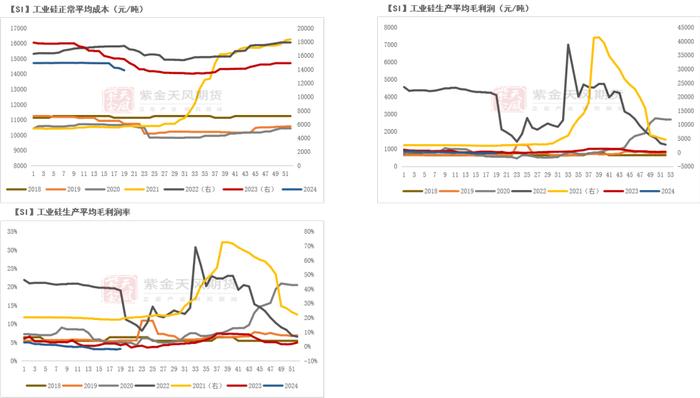

成本小幅下行

-

上週工業硅平均生產成本環比減少309元/噸至13874元/噸,毛利潤、毛利率環比分別增加68元/噸、0.46個百分點至-222元/噸、-1.63%。

-

還原劑價格略有下跌,工業硅生產成本也有所走低,但成本和利潤近期整體表現爲平穩波動,關注西南電價調降後的成本變動。

據來源:百川盈孚;紫金天風期貨研究所

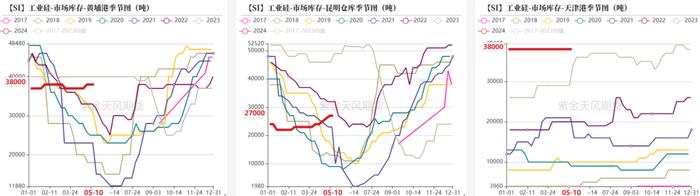

社庫環比走高

-

上週工廠庫存環比增加0.06萬噸至8.83萬噸,市場庫存環比持平於10.30萬噸,社庫合計19.13萬噸。

-

節前下游採購有所恢復,但整體成交仍未有顯著增長,下游維持剛需採購,社會庫存呈現邊際增長。

據來源:百川盈孚;紫金天風期貨研究所

多晶硅:產業鏈價格繼續下行

產業鏈價格持續走跌

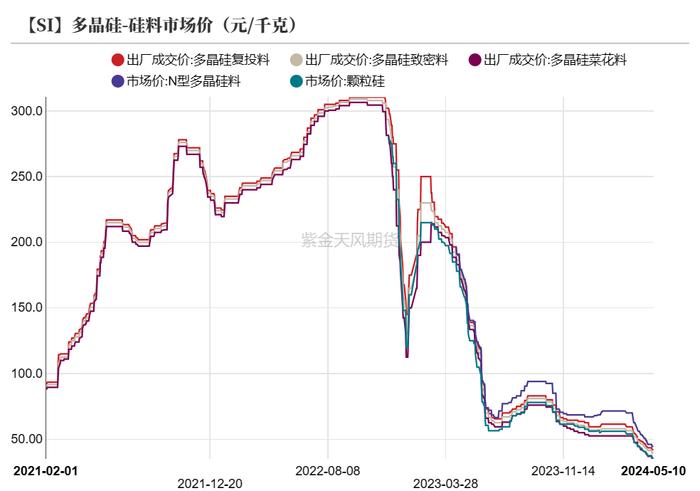

-

硅價基本跌破廠家生產成本線,後期或有檢修,但考慮到Q2也將有新產能投放,拉長時間來看產量或也難有顯著減少,價格壓力仍舊不減。上週菜花料、緻密料、復投料、N型料價格環比分別減少0.2、0.2、0.15、0.15萬元/噸至3.5、3.95、4.2、4.45萬元/噸。

-

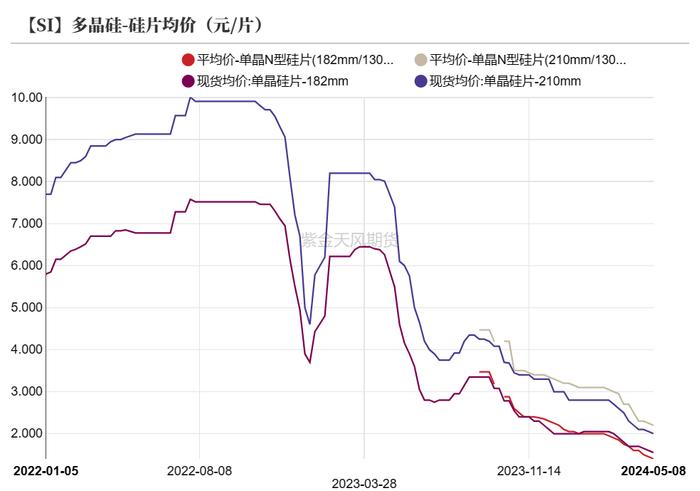

4月硅片企業減產後,5月未有大幅提產計劃,產量環比或持平。上週P型-182硅片價格環比降0.1至1.55元/片、P型-210硅片價格環比降0.1至2.00元/片,N型-182硅片價格環比降0.1至1.40元/片,N型-210硅片價格環比降0.1至2.20元/片。

-

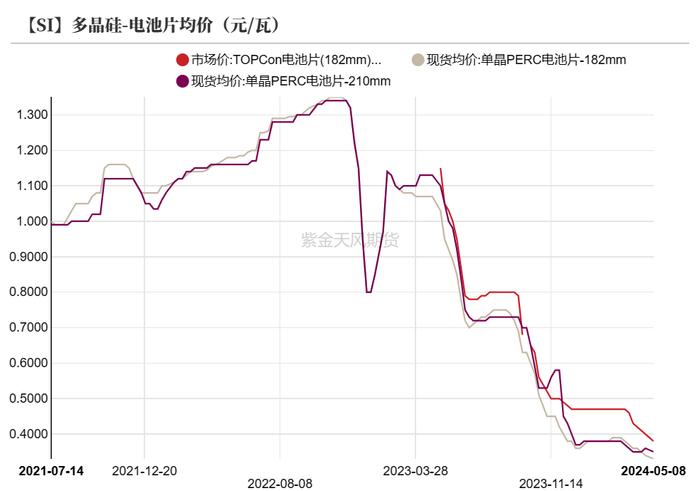

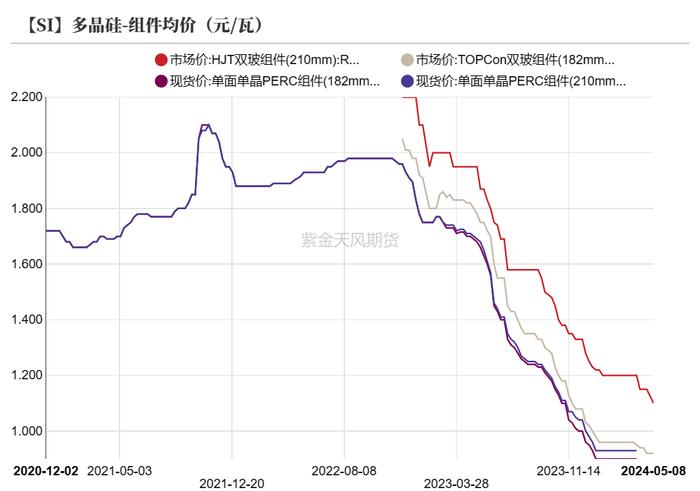

電池片、組件5月排產或持穩,關注需求增速對價格支撐力度。上週p型-182電池片均價環比降0.01至0.33元/瓦,p型-210電池片環比降0.01至0.35元/瓦,TOPCon電池片(182mm)環比降0.02至0.38元/瓦。上週TOPCon雙玻組件(182mm)均價環比持平於0.92元/瓦,HJT雙玻組件(210mm)均價環比降0.05至1.10元/瓦。

數據來源:SMM;iFind;紫金天風期貨研究所

庫存增速提高

-

上週多晶硅生產成本環比減260元/噸至4.72萬元/噸,毛利潤及毛利率環比減少1455元/噸、3.9個百分點至-5027元/噸和-12.03%。

-

下游需求偏弱,對硅料採購有恢復但整體情緒尚不積極,低價下硅料出貨有限,庫存累積斜率走陡。上週多晶硅產量環比減少0.21萬噸至4.57萬噸;庫存增加1.11萬噸至23.23萬噸。

數據來源:百川盈孚;SMM;紫金天風期貨研究所

有機硅:DMC價格底部企穩

下游產品走跌

-

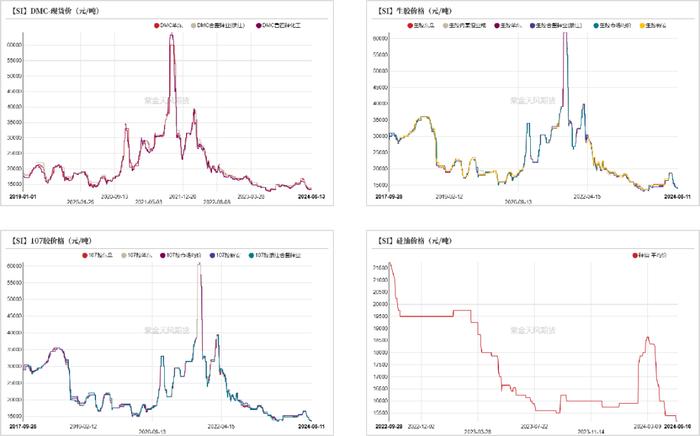

截至5月10日,DMC價格較5月3日環比持平於13500元/噸、華東生膠環比降200至14100元/噸,107膠環比降200至13700元/噸,硅油環比降250至15150元/噸。

數據來源:百川盈孚;SMM;紫金天風期貨研究所

成本環比持平 虧損略有走擴

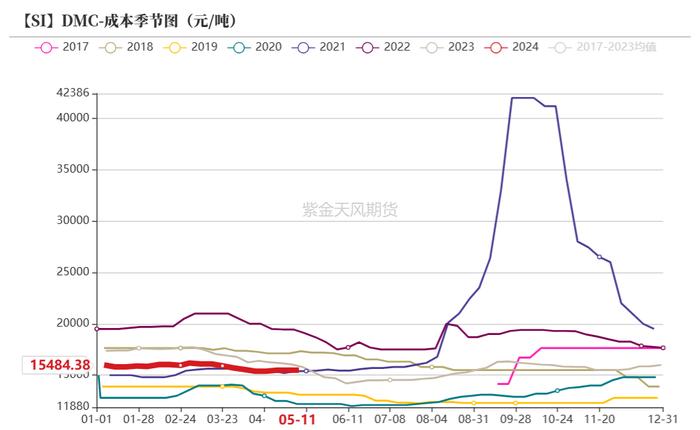

-

較上週五,成本項工業硅421#(有機硅用)環比持平於14050元/噸、甲醇價格環比漲6元/噸至2660元/噸;DMC生產成本環比持平於15484元/噸;毛利潤環比減少81至-2084元/噸,毛利潤率環比減少0.7個百分點至-15.56%。

數據來源:百川盈孚;iFind;紫金天風期貨研究所

庫存壓力可控

-

上週DMC產量環比增加0.06萬噸至4.06萬噸;行業周度開工率76%,環比增2個百分點;庫存環比減少0.31萬噸至4.90萬噸,環比減6.0%。

-

有機硅產品價格快速下行,企業開工率回落至平均水平,近期產量穩定,符合我們前期判斷。

-

後續來看,DMC庫存、價格持續向好至扭轉行業整體悲觀現實,仍需依賴終端的逐步修復,在終端仍未有顯著回暖跡象前,DMC產量及庫存或將繼續維穩於行業平均波動區間。

數據來源:百川盈孚;紫金天風期貨研究所

硅鋁合金:開工率環比持平

開工環比持平

-

鋁合金開工依然維持在相對穩定的狀態,下游採購量有限,難以支撐合金開工率走高。上週再生鋁合金開工率環比增持平於59.8%、原生鋁合金開工率環比持平於50%。