【经典好文】菜粕行情分析:菜粕弱现实且预期未出现

农产品阳澄论剑

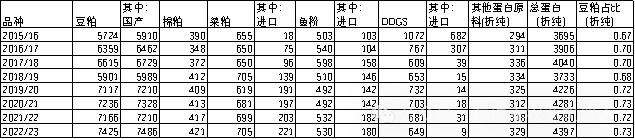

我国常见的饲料蛋白有豆粕、菜粕、棉粕、DDGS、花生粕、鱼粉、葵花粕、肉骨粉等。豆粕占比最大,豆粕占饲料蛋白提供粗蛋白比例2021/22年度豆为72%,2022/23年为73%。菜粕2022/23年总供应量为705万吨,折纯蛋白254万吨,占饲料蛋白提供纯蛋白总量比例5.77%,占比较少,国内饲料蛋白总豆粕独占鳌头。

来源:布瑞克农业大数据,海关总署,单位:万吨

注1:鱼粉折纯因国产占比大,以国产比例为主

注2:豆粕未考虑发酵豆粕产量,如将发酵豆粕归为豆粕,豆粕占比更高

注3:豆粕、菜粕、棉粕为作物年度,鱼粉、DDGS、其他蛋白原料为自然年度,作物年度与自然年度未做月份对齐

注4:其他蛋白原料包括玉米蛋白粉、葵花粕、肉骨粉、花生粕等未单列明的饲料蛋白原料

豆粕:我国豆粕以进口大豆压榨生产为主,进口量极少净进口为负值。2022/23年度豆粕国内豆粕产量在7486万吨,远高于其他饲料蛋白合计总值,为第一大饲料蛋白原料,按照纯蛋白折算豆粕提供蛋白原料中的粗蛋白73%,占绝对地位。豆粕粗蛋白含量高且氨基酸占比结构均衡,适用于各种畜禽、水产各阶段,包括种畜禽。

菜粕:我国菜粕目前仍以国内压榨菜籽生产为主,压榨菜籽主要国产菜籽为为主,近8年占比在65-78%,进口菜籽主要从加拿大进口,另外近几年我国菜粕进口整体呈现增长趋势,2015/16年度菜粕进口仅为18万吨,2022/23年度进口达到221万吨,菜粕进口主要从加拿大进口。菜粕年供给量在650-710万吨,折纯蛋白位居饲料原料第二位。菜粕主要用于水产,除了部分地区及阶段性菜粕价格出现优势外,菜粕在畜禽饲料比例较少。

截至目前使用习惯性和菜粕数量相对较少因素,菜粕仍以水产为主,作为主要蛋白原料用于淡水和价值较低的海水养殖饲料或者以辅助饲料蛋白添加在高价值的海水养殖饲料。菜粕用途较为集中主要用于水产料,水产料需求占比超过7成。

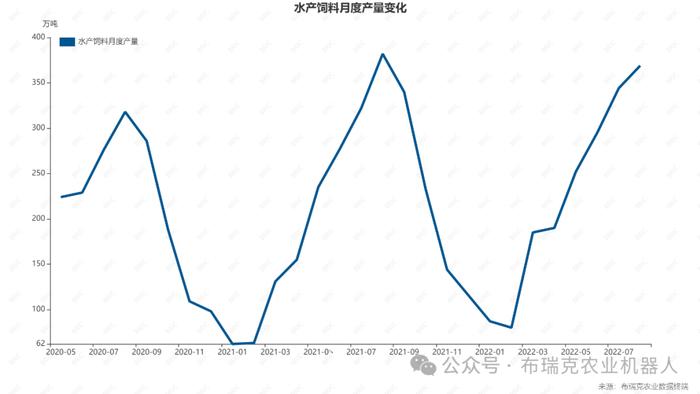

水产料需求具有显著季节性,一般情况下春节过后,水产自南向北投苗,水产料需求逐步增加,到了每年7-8月份达到全年需求高峰。饲料工业协会的数据也显示该周期特征。

来源:饲料工业协会,2022年9月不再公布月度数据

菜粕70%以上用于水产,国内菜粕供给主要以国内菜籽压榨生产,国内菜籽以冬菜籽为主,上市时间主要在5-6月份,菜籽收获后及时压榨满足国内水产的菜粕需求,春菜籽占比相对较少,主要分布在内蒙和西部地区占比10%。进入冬季水产存塘量减少,且低温水产对饲料需求减少,冬季是水产需求淡季,冬季菜粕除了少量的水产需求,只能与其他粕类竞争,用于畜禽方面,竞争就需要体现出其价格优势,也就是单蛋白价格低于豆粕。如果冬季菜籽和菜粕进口量数量较低,虽然冬季是水产饲料需求淡季,但也可以较大比例消化,但如果菜籽、菜粕进口量高,很容易导致菜粕的冬季库存压力大,如果当年的水产冬季存塘量少,且新年度开春气温提升缓慢,菜粕容易承压。

2023年鱼粉、菜粕价格高位导致水产饲料价格高位,而水产品价格走低,最终出现水产品养殖出现较大比例亏损。2023年3季度后期水产养殖户普遍清塘,降低了冬季存塘预期,即使近几年水产设施养殖规模提升,但在养殖户秋季后期普遍清塘的,四季度水产饲料下降。水产饲料需求下降同时,菜籽、菜粕进口处于高位,且作为替代菜粕的葵花粕进口也增加。

海关数据显示2023年11-12月我国菜籽进口量合计为107.4万吨,较2022年同期94.6万吨增加了12.8万吨,11-12月菜粕进口53.4万吨,较2022年同期增加72%,菜籽、菜粕进口增加叠加了低价的葵花粕进口冲击,菜粕供应压力巨大,且面临水产、畜禽低位,菜粕只能通过降低其单蛋白价格较豆粕具有优势,进而在畜禽方面与豆粕竞争。2月28日广东菜粕价格2480元/吨,单个蛋白价格为68.89元,豆粕3240元/吨,单个蛋白价格为75.35元,菜粕具有显著价格优势。

我国进口菜籽及菜粕主要集中在北半球的春菜籽,其上市时间是冬季,该因素下也使得我国菜籽、菜粕进口主要集中在11月到次年1季度。海关还未公布1月份的菜籽及菜粕进口,但从相关情况了解1月份菜籽、菜粕进口维持高位形成压力。菜粕在1月份处于全年最悲观时段,年后因元宵前后再次降温,目前除了华南地区气温达到投苗要求,其他地方气温仍偏低,水产投苗放缓使得菜粕需求预期延后,市场承压。

菜粕低价和租塘价格走低,降低了2024年水产养殖成本,2024年水产养殖量不会少,且高价鱼粉使得一些肉食类养殖减少,转为杂食类,杂食类的水产饲料其蛋白原料主要以菜粕为主。菜粕短期面临库存高,需求低迷,但随着3月中气温回升,水产需求增加及后期菜籽、菜粕进口减少,菜粕价格仍可期。