【經典好文】菜粕行情分析:菜粕弱現實且預期未出現

農產品陽澄論劍

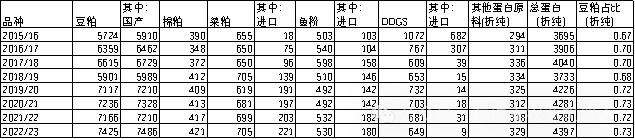

我國常見的飼料蛋白有豆粕、菜粕、棉粕、DDGS、花生粕、魚粉、葵花粕、肉骨粉等。豆粕佔比最大,豆粕佔飼料蛋白提供粗蛋白比例2021/22年度豆爲72%,2022/23年爲73%。菜粕2022/23年總供應量爲705萬噸,折純蛋白254萬噸,佔飼料蛋白提供純蛋白總量比例5.77%,佔比較少,國內飼料蛋白總豆粕獨佔鰲頭。

來源:布瑞克農業大數據,海關總署,單位:萬噸

注1:魚粉折純因國產佔比大,以國產比例爲主

注2:豆粕未考慮發酵豆粕產量,如將發酵豆粕歸爲豆粕,豆粕佔比更高

注3:豆粕、菜粕、棉粕爲作物年度,魚粉、DDGS、其他蛋白原料爲自然年度,作物年度與自然年度未做月份對齊

注4:其他蛋白原料包括玉米蛋白粉、葵花粕、肉骨粉、花生粕等未單列明的飼料蛋白原料

豆粕:我國豆粕以進口大豆壓榨生產爲主,進口量極少淨進口爲負值。2022/23年度豆粕國內豆粕產量在7486萬噸,遠高於其他飼料蛋白合計總值,爲第一大飼料蛋白原料,按照純蛋白折算豆粕提供蛋白原料中的粗蛋白73%,佔絕對地位。豆粕粗蛋白含量高且氨基酸佔比結構均衡,適用於各種畜禽、水產各階段,包括種畜禽。

菜粕:我國菜粕目前仍以國內壓榨菜籽生產爲主,壓榨菜籽主要國產菜籽爲爲主,近8年佔比在65-78%,進口菜籽主要從加拿大進口,另外近幾年我國菜粕進口整體呈現增長趨勢,2015/16年度菜粕進口僅爲18萬噸,2022/23年度進口達到221萬噸,菜粕進口主要從加拿大進口。菜粕年供給量在650-710萬噸,折純蛋白位居飼料原料第二位。菜粕主要用於水產,除了部分地區及階段性菜粕價格出現優勢外,菜粕在畜禽飼料比例較少。

截至目前使用習慣性和菜粕數量相對較少因素,菜粕仍以水產爲主,作爲主要蛋白原料用於淡水和價值較低的海水養殖飼料或者以輔助飼料蛋白添加在高價值的海水養殖飼料。菜粕用途較爲集中主要用於水產料,水產料需求佔比超過7成。

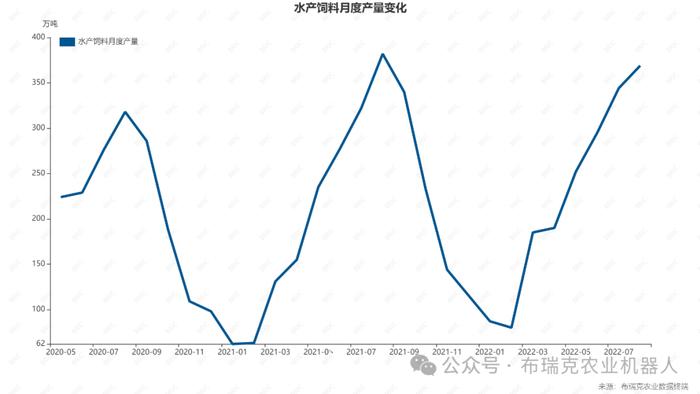

水產料需求具有顯著季節性,一般情況下春節過後,水產自南向北投苗,水產料需求逐步增加,到了每年7-8月份達到全年需求高峯。飼料工業協會的數據也顯示該週期特徵。

來源:飼料工業協會,2022年9月不再公佈月度數據

菜粕70%以上用於水產,國內菜粕供給主要以國內菜籽壓榨生產,國內菜籽以冬菜籽爲主,上市時間主要在5-6月份,菜籽收穫後及時壓榨滿足國內水產的菜粕需求,春菜籽佔比相對較少,主要分佈在內蒙和西部地區佔比10%。進入冬季水產存塘量減少,且低溫水產對飼料需求減少,冬季是水產需求淡季,冬季菜粕除了少量的水產需求,只能與其他粕類競爭,用於畜禽方面,競爭就需要體現出其價格優勢,也就是單蛋白價格低於豆粕。如果冬季菜籽和菜粕進口量數量較低,雖然冬季是水產飼料需求淡季,但也可以較大比例消化,但如果菜籽、菜粕進口量高,很容易導致菜粕的冬季庫存壓力大,如果當年的水產冬季存塘量少,且新年度開春氣溫提升緩慢,菜粕容易承壓。

2023年魚粉、菜粕價格高位導致水產飼料價格高位,而水產品價格走低,最終出現水產品養殖出現較大比例虧損。2023年3季度後期水產養殖戶普遍清塘,降低了冬季存塘預期,即使近幾年水產設施養殖規模提升,但在養殖戶秋季後期普遍清塘的,四季度水產飼料下降。水產飼料需求下降同時,菜籽、菜粕進口處於高位,且作爲替代菜粕的葵花粕進口也增加。

海關數據顯示2023年11-12月我國菜籽進口量合計爲107.4萬噸,較2022年同期94.6萬噸增加了12.8萬噸,11-12月菜粕進口53.4萬噸,較2022年同期增加72%,菜籽、菜粕進口增加疊加了低價的葵花粕進口衝擊,菜粕供應壓力巨大,且面臨水產、畜禽低位,菜粕只能通過降低其單蛋白價格較豆粕具有優勢,進而在畜禽方面與豆粕競爭。2月28日廣東菜粕價格2480元/噸,單個蛋白價格爲68.89元,豆粕3240元/噸,單個蛋白價格爲75.35元,菜粕具有顯著價格優勢。

我國進口菜籽及菜粕主要集中在北半球的春菜籽,其上市時間是冬季,該因素下也使得我國菜籽、菜粕進口主要集中在11月到次年1季度。海關還未公佈1月份的菜籽及菜粕進口,但從相關情況瞭解1月份菜籽、菜粕進口維持高位形成壓力。菜粕在1月份處於全年最悲觀時段,年後因元宵前後再次降溫,目前除了華南地區氣溫達到投苗要求,其他地方氣溫仍偏低,水產投苗放緩使得菜粕需求預期延後,市場承壓。

菜粕低價和租塘價格走低,降低了2024年水產養殖成本,2024年水產養殖量不會少,且高價魚粉使得一些肉食類養殖減少,轉爲雜食類,雜食類的水產飼料其蛋白原料主要以菜粕爲主。菜粕短期面臨庫存高,需求低迷,但隨着3月中氣溫回升,水產需求增加及後期菜籽、菜粕進口減少,菜粕價格仍可期。