中信期貨:走出泥沼不易 橡膠底部抬高可期

觀點:

膠價雖然大行情向上不易,但底部可能抬升:2020年的供需結構仍未發生本質轉變,持續性的進攻式大漲不易。但底部可能會向上抬升:之前出現過的底部機會可能難以見到。

主要邏輯:

供需結構未改:在過去10-20年中種植的橡膠的產出潛力仍在增長,另外加上新興產膠地區和國家的產膠能力不斷增長,因此供大於求的局面在2020年仍未得到根本性改變。

天氣正常:目前尚未得到2020年的異常天氣的預期,這預示着以極端天氣帶動的行情變化可能會減少。

需求有小亮點:汽車業可能會在政策支持下再次振興,尤其重卡在更新需求的帶動下應該會有不小的亮點。輪胎在2020年可能會延續過去一年中擴大出口的經驗。

操作建議:

等待底部出現,捕捉抄底機會。

價格出現非理性上漲時,合理捕捉高位的做空機會。

利用期權工具做波動率的操作:如在振盪行情明顯出現的時候做空波動率,在波動率顯著增加時做多波動率。

套利:內外盤的套利機會(比價可能上升),月間價差(有可能會出現back結構),全乳與20號膠的套利機會(20號可能會相對走強)。

風險因素:

1.超出預期的極端天氣變化。

2.貿易摩擦超出預期的惡化,造成全球經濟連帶影響。

3.海關出臺橡膠徵稅調降措施,進一步降低進口成本。

4.人民幣大幅貶值。

一、起起落落又一年,橡膠尤在泥沼中

1.橡膠起落

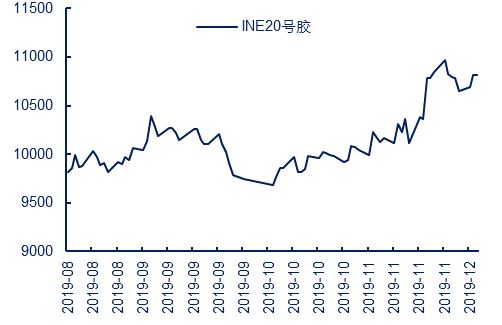

2019年橡膠起起落落。年初,滬膠從高位回落。到底部10000元/噸附近觸底往復,在年底重新走強,但目前仍然未突破前期高點。20號膠在8月12日新上市,目前重心已經提高。

圖1:繼續身在泥沼中的滬膠 單位:元/噸

資料來源:Wind 中信期貨投資諮詢部

圖2:強、弱、次強的東京膠 單位:日元/公斤

資料來源:Wind 中信期貨投資諮詢部

圖3:20號上市正逢升勢 單位:元/噸

資料來源:Wind 中信期貨投資諮詢部

圖4:新加坡20號先抑後小揚 單位:美分/公斤

資料來源:Wind 中信期貨投資諮詢部

2.新品種上市

1)橡膠期權

天然橡膠期權自2019年1月28日(週一)起上市交易。目前的活躍度依然很低。這與它的複雜度有關,畢竟期權相對期貨來說是一個複雜得多的工具。當時間推移,投資者的認知水平提高之後,成交活躍水平等定當會得到進一步的提高。

2)天然橡膠標準倉單

上期標準倉單交易平臺天然橡膠品種自2019年5月27日上午9點起上線,標誌着天然橡膠已成爲集“期貨、期權,保險+期貨、標準倉單交易”等功能完善的商品。

3)20號膠上市

20號膠期貨自2019年8月12日(週一)起上市交易。儘管目前的成交持倉和天然橡膠期貨(原先的全乳煙片期貨)相比,仍然很低。但其上升的勢頭非常明確。我們有理由相信未來它的活躍度會隨着時間的推移進一步提高,並躍居主流交易品種。

上期所關於橡膠的多個品類的上市無疑爲交易者提供了全方位的工具。其中期權屬於新型衍生品工具,標準倉單屬於現貨交易,而20號膠屬於天然橡膠品類中最大的一個分項。這些工具的推出,無疑對與投資者工具的使用發揮了巨大的作用。對於投資者來說,當擇其要者深入學習瞭解,以進一步提高本身的盈利和風險管理能力。

二、供給影響:2019年可能縮,2020年可能擴

1.天氣

2019年的天氣可能會更加風調雨順。目前尚未氣象機構關於2020年可能爆發極端天氣的報告。因此2020年由極端天氣引發的行情變動可能會趨於減少。

2.政策變動的長期影響甚微

2019年12月4日,泰國政府發言人稱:泰國內閣已經批准一個爲期20年的計劃,在這個計劃中,泰國的橡膠種植面積將減少21%,從2016年的2330萬萊(373萬公頃)削減至1840萬萊。

這一政策變動我們認爲對市場可能存在短期的影響。但是在長期角度來說,影響不大。

1.週期長。這個計劃執行週期是20年,削減面積21%。平均下來,每年削減的數量不過1%(這還是假設種植面積不變的情況下)。

2.膠農分佈散,實施難度大。泰國的80%的膠林是集中在小膠農手中的。如果要他們砍樹不要再種,那麼政府是否會提出補償措施?

政府行爲對於橡膠供應的改變,尤其是一個非強有力的中央政府存在的國家,要對產業實施嚴格的改造,困難很大。我們並不認爲泰國政府有能力改變這一點。

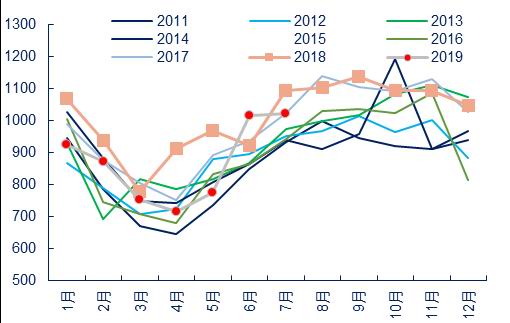

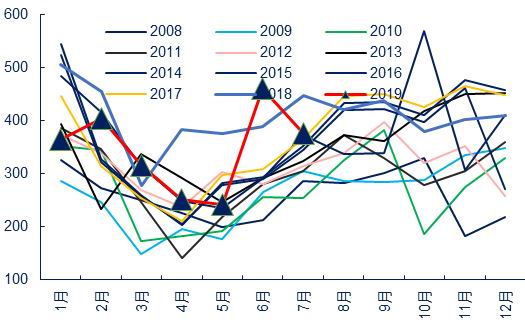

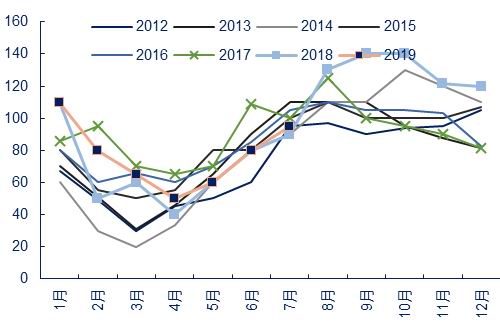

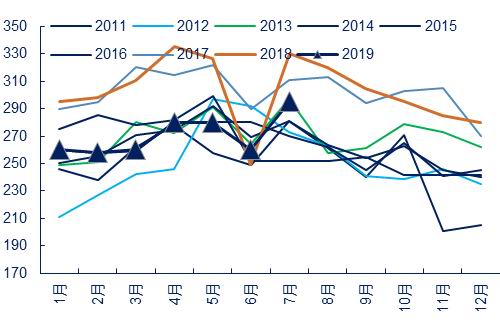

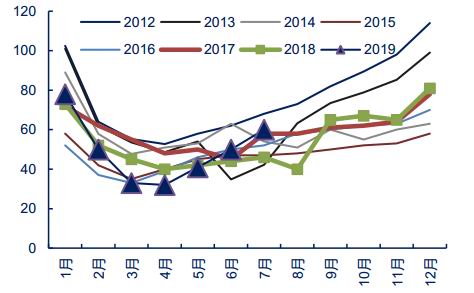

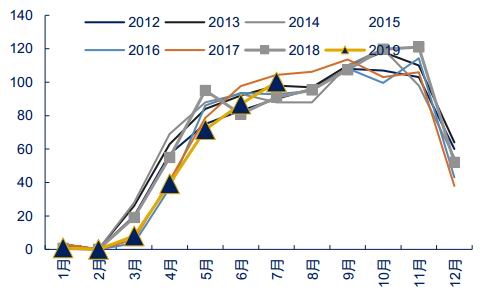

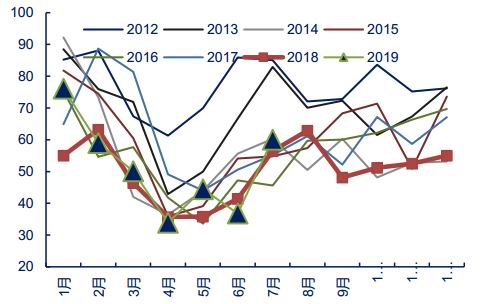

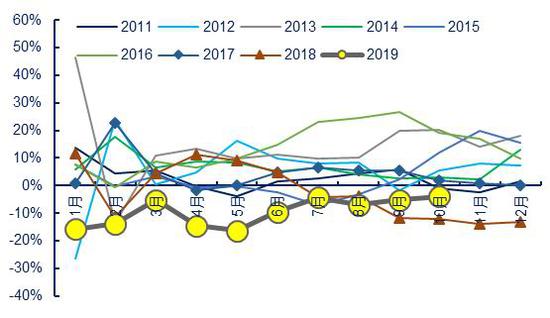

3.各國產量變化

因爲物候和價低割膠積極性減弱的原因,在前幾個月中,產膠國的產量均有一定的同步下降。僅有柬埔寨是例外的:柬埔寨擁有蓬勃的生長能量。中國的產量大致和2018年持平。

圖5:ANRPC產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

圖6:泰國產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

圖7:越南產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

圖8:印尼產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

圖9:印度產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

圖10:中國產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

圖11:馬來西亞產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

圖12:柬埔寨產量 單位:萬噸

資料來源:Wind 中信期貨投資諮詢部

從圖表中我們可以注意到一些細節。從7月份以後,產量會季節性的增長。而在前面3-4個月,其實對於多數國家來說都是處於低產期。以柬埔寨爲代表的新生國家的潛能很大。這使得橡膠的供求關係轉換會需要更長時間。

2019年因爲乾旱、高溫、洪水等原因,總體產量可能會略有縮減。目前四季度的天氣變化對於產量的影響也非常關鍵。如果在這個時間段再度出現極端天氣,那麼全年的減產就會成爲板上釘釘的事實。而價格回升也就在所難免。

4.長期的低價導致疏於管理

從2014年以後,橡膠期貨價格就跌入了低價陷阱(12000元/噸破位)。儘管後來有幾次反覆,尤其是2016年底到2017年年初的這段行情。

低價行情下最容易形成的一個結果便是疏於管理。用泰國的例子來說,泰國在城市裏可以獲得的工資爲10000多泰銖。但割膠一年的收入僅僅爲7000,8000泰銖。(按每天300多株計算)。大的膠園甚至請不到割膠工。在這個背景下,膠園自然就疏於管理,膠農沒有足夠的動力施肥管理,膠樹的營養不足,產出就低。

所以病害問題,一方面是天災,另一方面也有“人禍”的成分。真菌導致樹根發黑,膠水無法割出來。

5.泰國以外地區的情況

越南地區的產出可能會提升。不過這是由於越南大量進口周邊國家的原料所致。例如柬埔寨、老撾、緬甸等。越南本國產量下降,因爲上半年乾旱,而下半年雨水偏多,導致減產。

非洲地區預期也會增產。

6.結論

2019年的全年供應,我們預期是會縮減。這會在一定程度上支持2020年一季度的行情。因爲這段時間也正好是多個產膠地區和國家的停割時間。但是,如果2020年全年風調雨順,再加上價格合適,產出必然隨之增加,正如2017年產量大量上升,因爲當年價格重心抬高,割膠積極性顯著上升。

三、需求:缺乏亮點

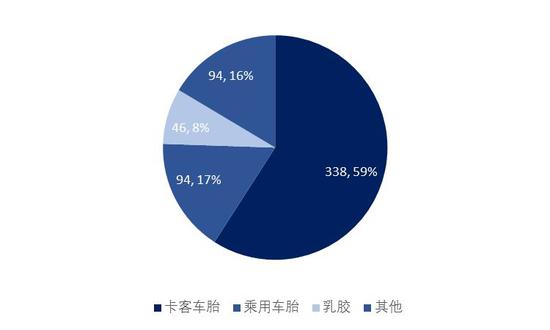

1.中國橡膠的消費結構

中國的天膠消費中輪胎佔絕對的比重。2018年,卡客車輪胎消費天膠338萬噸,佔比59%;乘用胎消費天膠94萬噸,佔比16%;乳膠製品消費46萬噸(折幹後),佔比8%;斜交胎和其他製品消費天膠94萬噸,佔比17%。

圖13:中國2018年天膠消費結構 單位:萬噸,%

資料來源:Wind 中信期貨研究部

從圖中可以看出,卡客車胎毫無疑問是最重要的比重,乘用車胎次之。而乳膠是一個未來可能會佔據越來越重要比重的消費行業。但目前還未全露頭角。

2.汽車消費能否迎來拐點?

1)汽車整體仍然低迷

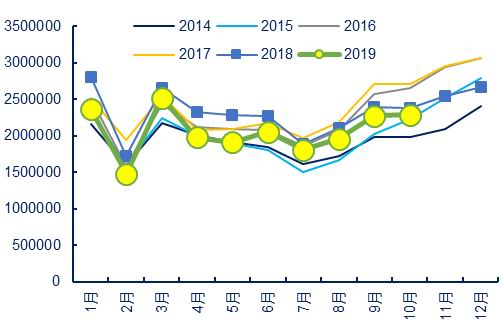

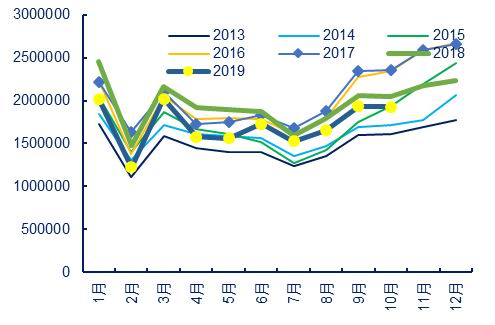

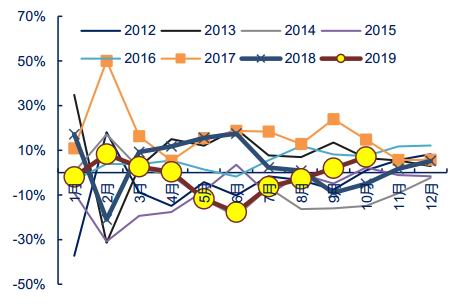

2019年,中國的汽車消費仍然處於低迷當中。1-10月,汽車銷售累計20639297輛,同比下降10%。

圖14:中國汽車銷量 單位:輛

資料來源:Wind 中信期貨投資諮詢部

圖15:中國汽車銷量增速 單位:%

資料來源:Wind 中信期貨投資諮詢部

乘用車銷量首當其衝。2019年1-10月,乘用車累計銷量爲17163114輛,同比下降10.9%。

圖16:乘用車銷量 單位:輛

資料來源:Wind 中信期貨投資諮詢部

圖17:乘用車銷量增速

資料來源:Wind 中信期貨投資諮詢部

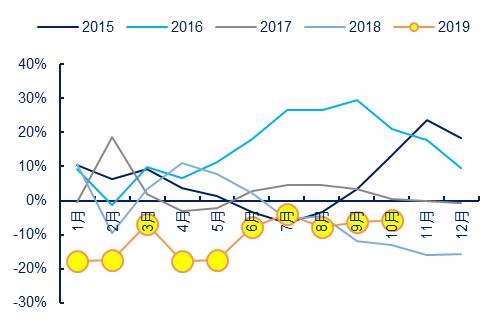

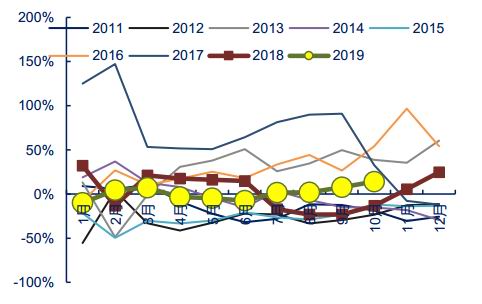

商用車的增速在1-10月當中,有4個月爲負值,是5-8月。1-10月累計銷量爲3476183量,同比下降2.5%。比乘用車及汽車整體情況要好。

圖18:商用車表現略好 單位:輛

資料來源:Wind 中信期貨投資諮詢部

圖19:商用車增速在9月轉正 單位:%

資料來源:Wind 中信期貨投資諮詢部

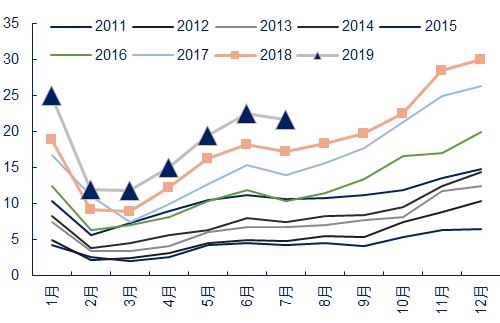

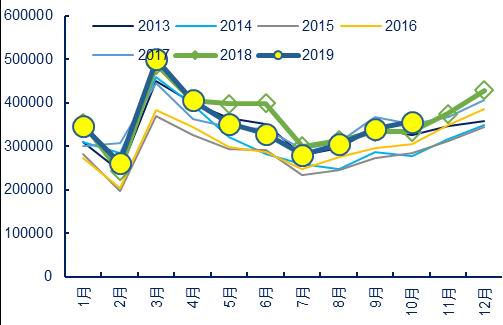

2)重卡卻一枝獨秀

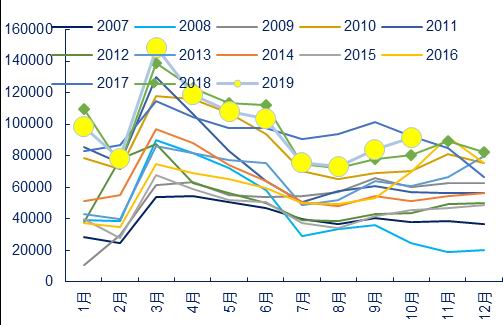

重卡的表現卻獨領風騷。重卡銷量增速也有4個月爲負值,分別是1月,4-7月。1-10月累計銷量爲980138輛,同比增長0.41%。

圖20:重卡環比下滑 單位:輛

資料來源:Wind 中信期貨投資諮詢部

圖21:增速進入負值區間 單位:%

資料來源:Wind 中信期貨投資諮詢部

爲何汽車整體低迷,而重卡卻一枝獨秀,主要來源於更新替換等需求。我們知道,近期媒體曝光了車輛超載,無錫橋樑坍塌事件。治理超載問題變得更加嚴格。過去,超載車輛交錢就可通行,但現在這一現象大爲減少。而過去單車能載百噸的車輛,也需要用3輛車來進行替代。標載車的替代成爲重卡需求的一個重要來源。

國三置換是重卡需求的另一個重要來源。從2009年到2010年開始,重卡銷量開始有了本質的飛躍,單月銷量從5萬臺以內升至6萬以上,最高甚至達到13萬輛(2011年3月達成)。從2008年開始,國三標準開始實施。因此這一階段增長的重卡銷量大部分是屬於國三標準。而從2011年7月1日開始實施國四標準。從2008年1月至2011年6月,重卡共銷售274萬輛。另外,從2009年至今,這部分重卡的使用時間也達到8年以上,可以到了更換時間。因此更新需求也對重卡銷量增長起到了重要的作用。

除此以外,對快遞快雲需求的增長、供暖季到來,拉煤車輛的需求等也帶動了重卡消費的增長。

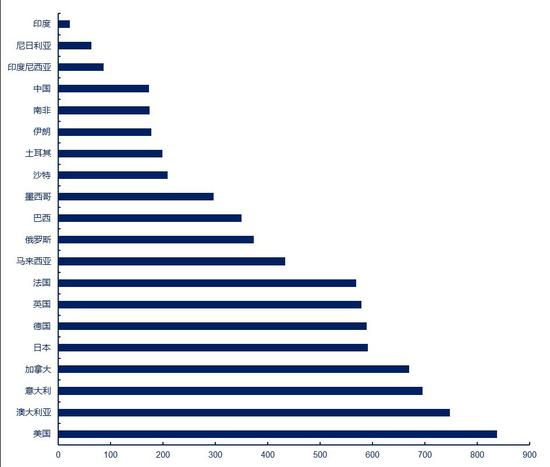

3)中國的汽車消費擴張空間還很大

不過中國汽車的普及程度與發達國家還相差甚遠。中國經濟總量仍然將保持穩步增長,居民的消費能力、購買能力還有很大的提升空間,汽車消費潛力仍然很大。

圖22:中國的保有量還有很大的提升空間 單位:輛/千人

資料來源:世界銀行 中國橡膠工業協會輪胎分會 中信期貨投資諮詢部

3.輪胎行業的表現

2019年的輪胎產業差強人意。產量仍在泥潭當中,出口雖有些微曙光。

圖23:輪胎產量表現略好 單位:萬條,%

資料來源:Wind 中信期貨投資諮詢部

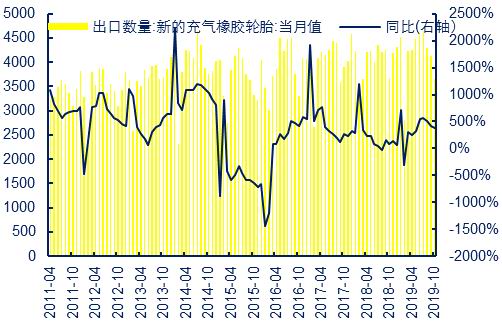

圖24:輪胎出口表現尚可 單位:萬條,%

資料來源:Wind 中信期貨投資諮詢部

中國輪胎產量的增長速度顯著放緩。出口貢獻的比重增大。行業盈利情況還可以。這主要是因爲原料價格平穩。不過銷售利潤率還很低,只有4.2%。市場目前遇冷,輪胎工廠和經銷商庫存在不斷攀升,資金佔用很大。

輪胎廠的生產放緩,部分原因是過去粗放型發展,導致資金鍊斷裂,環保沒有到位,技術能力不足,因此在市場環境走弱的背景下陷入了岌岌可危的境地。由於汽車行業表現不佳,導致輪胎配套需求下降。根據中國橡膠工業協會輪胎分會的統計,2019年前三季度,乘用車輪胎的配套量減少約1970萬條,對商用車輪胎的配套量減少約50萬條。

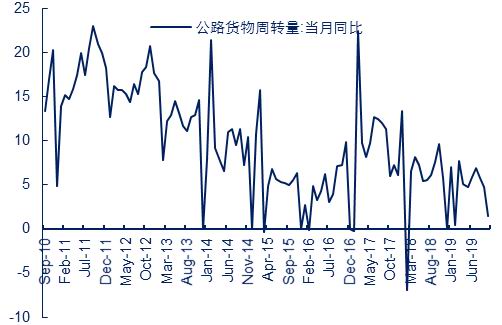

2019年,公路貨運量同比增速降至5%附近。10月只有1.52%。公路貨物週轉量同比增速也大抵類似。公路貨運的相對低迷也影響了國內輪胎的替換消費,導致輪胎產品出現萎縮。

圖25:公路貨物週轉量增速低迷 單位:%

資料來源:Wind 中信期貨投資諮詢部

圖26:公路貨運量同比低迷 單位:%

資料來源:Wind 中信期貨投資諮詢部

出口對輪胎來說,是一個重要的需求來源。對於輪胎出口來說,我們有幾點認識:

1.出口對於中國的輪胎產能的釋放至關重要。中國的輪胎出口佔據整個行業產量的40%-50%。我國生產的輪胎有將近一半用於出口。如此高比重的出口,使得在貿易摩擦風險加大的條件下,國內需求要面臨巨大的風險。

2.美國是優質的出口市場,但也是頻繁爆發摩擦的地方。在過去,我國對美輪胎出口是最大的,因爲美國的汽車運輸市場非常發達,消費非常旺盛。而我國輪胎的產品質量和價格都有很強的競爭力。但是美國對我國的輪胎出口的貿易保護也特別多,頻頻出現雙反等事件。近期的貿易摩擦更是爲我國輪胎出口美國埋上了陰影。

3.在美國之外,歐盟也是重要的出口市場。不過歐盟的門檻更高,有環保法規和輪胎標籤制度限制。2018年,歐盟委員會對中國出口歐洲的卡客車輪胎進行“雙反”。

4.新興市場的開拓也非常重要。歐洲和美國都有很高的風險性,因此中國的輪胎企業必須要在這兩個地區之外找到新的消費增長點。2019年,中國的輪胎出口就在中東和非洲兩個地區大面積開花,取得了不俗的成績。

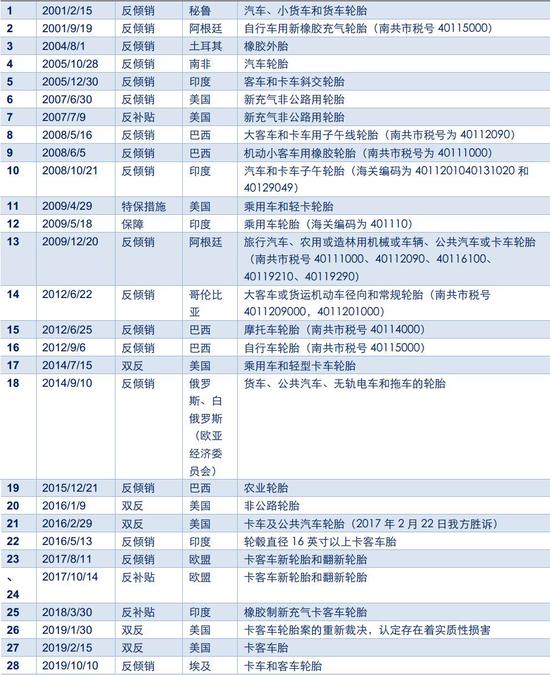

表1:2001-2019年10月中國輪胎行業遭遇貿易摩擦案件

資料來源:中國橡膠工業協會輪胎分會 中信期貨投資諮詢部

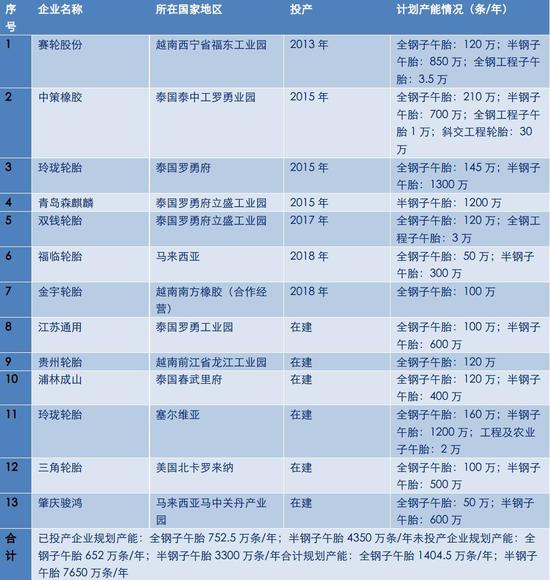

爲了規避歐美對中國輪胎雙反的影響,我國有許多有實力的企業紛紛採取了走出去的戰略措施。在東南亞地區佈局的特別多,比如泰國、越南等。這裏一方面是靠近橡膠原料產地,橡膠原料的獲得有價格優勢。另一方面,這一地區的經濟文化等和中國更爲接近。不過這一地區的消費和承載能力有限,長期必然要出口到發達國家和地區,因此未來遭受“雙反”的風險也會很高。

表2:中國輪胎企業海外建廠情況

產能轉移的過程,最終必然會導致中國的天然橡膠消費縮減,而東南亞本地的天然橡膠消費要提升。所以我們最終會看到內外比價在這一因素影響下的改變。當然這個改變不會是一蹴而就,而是逐漸變化。比價的變化比較複雜,因爲當前階段的主要矛盾會在進口減少,內外比價上升的週期當中。我們說的比價調整下行,會是在一個更遠的週期中看到。

4.房地產:雖然不好,但也差不了太多

1)可能會再度成爲經濟增長的支柱

在經濟增長日益疲弊的當下,房地產可能會在來年在度成爲經濟增長的支柱,儘管我們仍然會堅持“房住不炒”政策。

我們主要邏輯是:

經濟下行已經是不爭的事實。2019年三季度GDP增速降至6%。而2020年是否會繼續下破,尤未可知。但經濟增長的無限下行是不可接受的。那麼在穩定經濟增長當中有幾個分項:基建、製造業、消費、出口。其中基建處於小幅回升狀態,製造業在底部振盪,而消費的波幅較小。出口在貿易摩擦如火如荼進行當中,恐怕也難以有太大起色。因此房地產投資可能會成爲未來經濟增長的支撐力量。

有一些跡象可以印證這一點,其中一條便是“因城施策”。部分房價過快上漲的城市的確出現了政策收緊,例如蘇州、西安、呼和浩特等。而另一面是大量城市通過調整限購、限價、人才政策、落戶政策、公積金、稅費等方式在呵護房地產行業。“微放鬆”的政策層出不窮。

2)限購限貸可能放鬆

表現形式是部分城市放寬購房條件,5年期LPR隨MLF小幅下調。

3)困難還是有

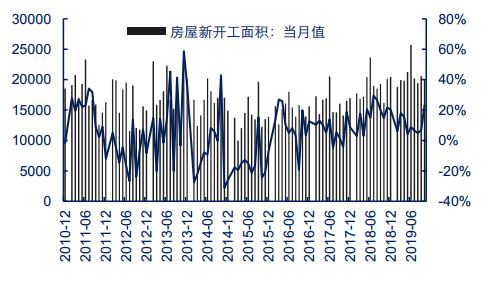

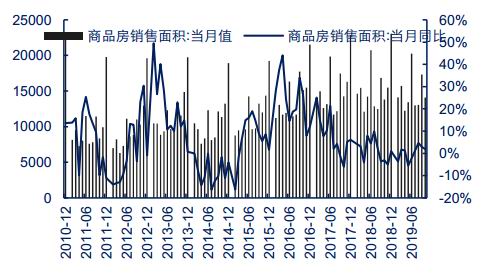

在過去的2019年,新開工面積累計同比增速保持在8%-10%之間。商品房銷售面積累計同比增速大部分時間在負增長,只有到10月轉正,爲0.1%。

圖27:房屋新開工面積 單位:億平方米,%

資料來源:Wind 中信期貨投資諮詢部

圖28:商品房銷售面積 單位:億平方米,%

資料來源:Wind 中信期貨投資諮詢部

因此我們認爲房地產爲需求所做的貢獻可能是:保證不會出現大面積塌方,但也不可能出現井噴式增長。對於橡膠需求的影響是中性偏負。

5.基建:2020年可能走出2019年的泥潭

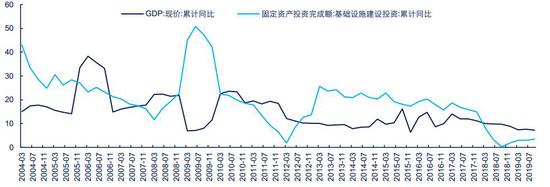

2019年,基建投資的增速延續2018年的低迷水平。繼續在低位徘徊。1-9月,基礎設施建設投資的累計同比爲3.44%,還不及名義GDP的7.21%的一半。專項債的發行也很厲害,1-10月共發行2.14萬億元。發改委也加快了基建審批,但是基建投資增速仍然只是緩慢回升,這背後是什麼緣故呢?

圖29:基建投資增速不及名義GDP增速 單位:%

資料來源:Wind 中信期貨投資諮詢部

終身問責機制是導致基建投資放緩的一個重要原因,因此機制使得地方政府官員在舉債推基建方面會變得更加謹慎。財政部部長劉昆表示,要持續保持高雅監管姿態,建立健全跨部門聯合懲戒機制,嚴肅問責地方政府、國有企業、金融機構、中介機構違法違規的融資擔保行爲,要做到終身問責,倒查責任。2018年,財政部通報了江蘇貴州兩省對違法違規舉地方債的相關責任人給予了行政開除、行政撤職、行政降級等處分。各省紛紛出臺了各項規定,嚴格限制地方政府的舉債行爲。

基建投資來源是地方政府的一個問題。土地市場降溫導致土地財政增收見緩。國有土地使用權出讓收入增速降至2019年1-10月的6.9%。而2018年全年增速爲25%。專項債雖然放量,但大部分額度用於土儲和棚改,基建使用的比例不高。

2020年基建增速可能得到修復。有幾個原因:一是物價制約貨幣政策的騰挪空間,逆週期政策必須要倚重財政。第二,2020年專項債額度提前下達,這表明明年對基建的支持力度可能很大。第三,專項債作爲資本金的項目逐漸變多。國常會提出的完善固定資產投資項目資本金的制度或使得基建項目資本金缺乏的問題在2020年得到解決。國常會規定,降低部分基礎設施項目最低資本金比例,對於國家鼓勵發展的行業項目,可通過髮型權益型、股權類金融工具籌措資本金,地方政府可統籌使用財政資金籌集項目資本金。資本金比例的下調,可撬動解禁萬億的增量資金。第四,專項債要用於新增基建項目。政策提到“重點用於鐵路、軌道交通、城市停車場等交通基礎設施,城鄉電網、天然氣管網和儲氣設施等能源項目,農林水利,城鎮污水垃圾處理等生態環保項目,職業教育和托幼、醫療、養老等民生服務,冷鏈物流設施,水電設施等市政和產業園區基礎設施”。

我們認爲,2020年基建投資腳步的加快可能會給橡膠下游的需求帶來更多曙光。橡膠的需求變化可關注這一變量可能產生的影響。

四、宏觀變量

2020年的宏觀,根據我司宏觀組的研究成果,我們認爲各國央行的貨幣政策會更加整齊的推行寬鬆政策。由於各國的經濟發展進展不同,當然在寬鬆程度上形成了分化。

1.中國:可望增速見底

我們認爲,2020年,經濟增速將會見到底部位置。其中消費將會繼續承壓,但長期潛力可觀。房地產可能繼續承壓。基建可能將發力。

1)經濟增長概述

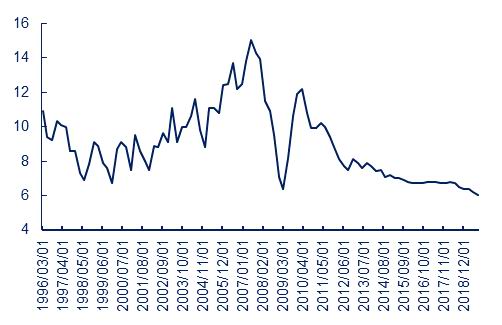

中國的經濟仍然處於低位水平,未來面臨艱鉅的保6任務。

圖30:GDP持續下滑 單位:%

資料來源:Wind 中信期貨投資諮詢部

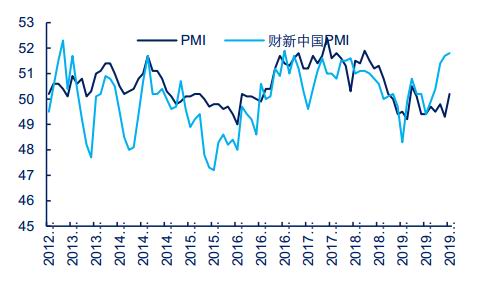

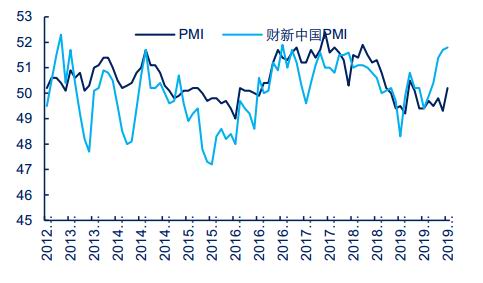

圖31:PMI10月飛昇 單位:%

資料來源:Wind 中信期貨投資諮詢部

2)財政政策保持擴張

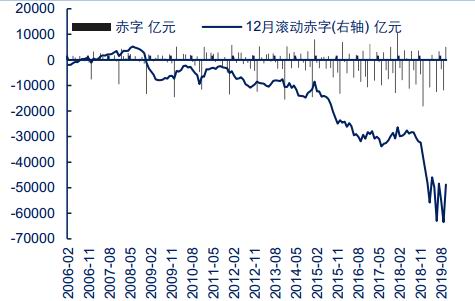

財政赤字的擴大固然一方面有減稅的因素存在,另一方面,支出的因素也佔了很大的部分。2019年,有3個月份支出同比增速超過10%。但收入的同比增速大多數在5%以內。只有10月達到8.26%,超過5%。財政政策是穩定經濟增長的主要手段。

圖32:減稅政策下財政赤字持續擴大 單位:億元

資料來源:Wind 中信期貨研究部

圖33:支出增速顯著高於收入增速 單位:%

資料來源:Wind 中信期貨研究部

3)貨幣政策受到掣肘

貨幣政策上,主要有傳統工具和非傳統工具之分。其中傳統的工具包括降息、降準等,這些工具的作用效果較大。非傳統貨幣政策工具,諸如MLF、SLF等,更注重於短期的調節,對於經濟增長控制通脹兩大目標的影響相對較小。

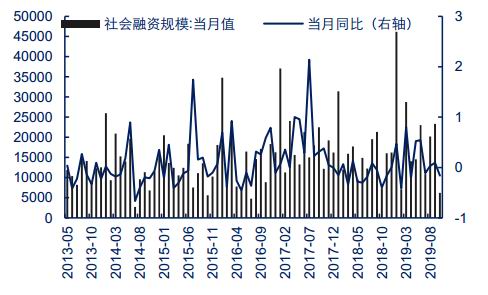

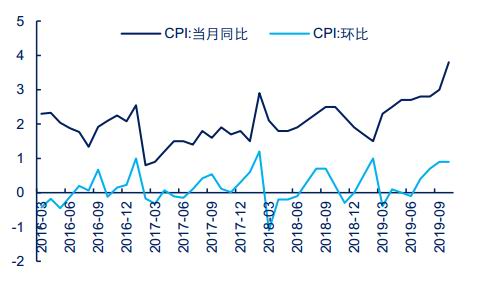

在通脹預期的壓力下,無論是貨幣供應增速,還是社會融資總額,增長都是有限的。這說明我國在貨幣政策的制定上保持了較大的剋制。我們尤其注意到CPI躍升至3.8%,這更加限制了央行在貨幣寬鬆上的手腳。

圖34:貨幣供應增速表現較爲剋制 單位:%

資料來源:Wind 中信期貨研究部

圖35:社融增長保持低速 單位:%

資料來源:Wind 中信期貨投資諮詢部

圖36:CPI同比增速躍過3%,通脹壓力山大 單位:%

資料來源:Wind 中信期貨投資諮詢部

圖37:PMI也在飛躍 單位:%

資料來源:Wind 中信期貨研究部

我們會發現央行在政策手段上會變得更加精細化操作。例如通過MLF,SLF等短期操作來達到控制市場的目的。

2.美國:預計繼續降息1-2次

美國的失業數據表現不錯,一直保持在4%以內。目前通脹壓力也不大。2019年,CPI同比除4月爲2%以外,其他月份均在2%以內。核心CPI同比稍高,但最高的也只有8月和9月的2.4%。

圖38:失業率穩定在4%下方 單位:%

資料來源:Wind 中信期貨研究部

圖39:非農就業人數下行 單位:千人

資料來源:Wind 中信期貨研究部

但是在好消息之外,美國也有一些不利的消息。

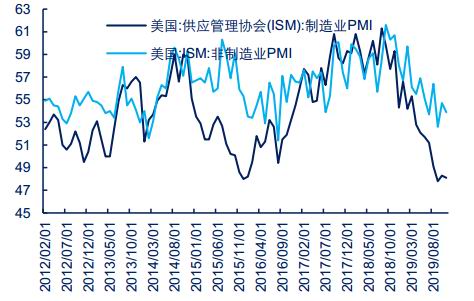

1.製造業表現不佳。從2019年8月開始,美國的製造業PMI就降至50以內,一直持續到11月,爲48.1。這表明美國的製造業進入疲態。

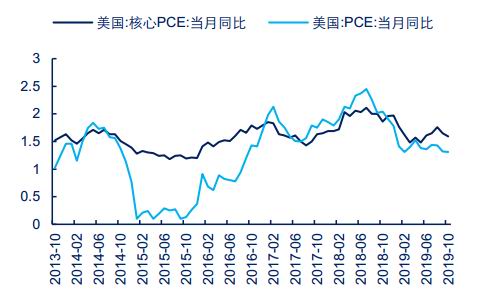

2.通脹數據不佳。和CPI類似,PCE數據也是處於低位。2019年的大部分時間,核心PCE當月同比在1.5-1.7之間。PCE當月同比在1.3-1.5之間。均是相對較低水平。

圖40:美國製造業PMI降至50下方 單位:%

資料來源:Wind 中信期貨研究部

圖41:PCE僅有1.31% 單位:%

資料來源:Wind 中信期貨研究部

美聯儲的降息也引發了一系列國家的降息。這些國家央行的同步降息有助於緩解全球金融市場的環境壓力,緩解投資者對經濟增長放緩的擔憂。在寬鬆政策背景

3.關係:貿易摩擦

中國與美國的貿易爭端問題,從表面上看,是發生於2018年3月,但從根源上看,卻由來已久。

1)美國的不滿主要體現在:

1.美國對華貿易逆差過大。2000年的時候,美國對華赤字爲831億美元,到2017年,升至3752億美元,增長了3.5倍。

2.中國沒有履行加入WTO時的承諾,侵犯美國企業的知識產權。例如要求美國企業對中國進行技術轉讓:通過審批程序、安全評估、環境評估、節能評估等。

3.中國在多個領域實行產業政策,限制國外製造商和服務商的市場準入。對自主產權的產品會發放許多補貼。

4.中國沒有按照美國的設想走西方式的市場經濟和民主道路。

5.中國將匯率維持在較低的水平使得其製造業較對手有競爭優勢。

2)由來已久

美國貿易代表萊特希澤在2009年,2010年的國會證詞和納瓦羅在2011年出版的《致命中國》,都表達了對貿易現狀的不滿。

3)中國的態度

1.中國和美國的貿易是互利互贏。貿易順差雖然記在中國,但是利潤卻流入美國。

2.美國的調查充滿偏見。中國與外國企業合資,有權要求技術轉讓。

3.履行了貨物和服務貿易的相關承諾。例如降低徵稅水平。

4.美國對中國實施出口和投資限制。歧視中國企業赴美投資。美國外國投資委員會(Committee on Foreign Investment in the United States)對中國企業赴美投資的審查力度持續增強。

5.美國濫用貿易救濟措施。從80年代到2018年,美國對多個國家和地區發起的反傾銷調查中,中國是遭受雙反最多的國家。超過第二名到第八名國家的所受禁令總和。稅率也是最高的,對中國企業的反傾銷稅率是199.43%,而其他國家的最高裁定稅率僅爲47.79%。

4)貿易摩擦的本質

1.國際貿易固然是雙贏的,但是有很強的收入分配效應。對於美國來說,科技和金融行業具有比較優勢,因此收益。但製造業則因此受損。

2.美國製造業的衰落和中國的崛起是貿易摩擦背後的社會政治原因。

3.美國認爲中國在政治上的威權主義、經濟上的國家資本主義、貿易上的重商主義、國際關係上的新擴張主義,挑戰了美國領導的西方世界。

4.貿易摩擦的長期性和嚴峻性不可忽視。

5.貿易摩擦解決不了的貿易失衡。經濟結構、全球價值鏈分工、美國大量跨國企業在華投資、限制對華高科技出口、美國低儲蓄過度消費模式、美元國際儲備貨幣地位等因素作用下,貿易的失衡成爲常態。

6.遏制中國。美國對中國加徵徵稅的領域並非中國佔有比較優勢的中低端製造業,而是高科技產業,如航空、新能源汽車、新材料等。

7.從歷史經驗看,貿易摩擦進行之後,必然兩敗俱傷。因此必須要做到以戰止戰。優選的對策手段有:匯率貶值、減稅、積極財政政策等。

8.在貿易摩擦開始的時候,國內存在一些過度膨脹和過度自信的思潮,貿易摩擦則無疑是最好的清醒劑。中國經濟繁榮基於科技應用,但基礎技術研發存在短板。

5)貿易摩擦對橡膠的影響

貿易摩擦對橡膠的傳導途徑有兩條。一條是通過輪胎行業的傳導:由於輪胎貿易受阻,導致中國對美出口減少,進而中國的輪胎需求減少,那麼中國的天然橡膠需求會隨之減少。因此對國內的價格有利空作用。雖然就全球的供需環境來說,並沒有發生根本性的改變)另一條是通過對宏觀經濟的傳導進行影響。在貿易摩擦的背景下,我們會預期彼此的宏觀經濟會受到負面影響,總需求下降的情況下,對所有商品都會構成利空影響,橡膠也不能例外。

在貿易摩擦過程中,經歷以下幾件大事較爲重要。

⚫2018年3月22日,美國白宮正式簽署對華貿易備忘錄,宣佈將有可能對從中國進口的600億美元商品加徵徵稅,並限制中國企業對美投資併購。

⚫2018年7月6日,特朗普政府正式對來自中國價值340億美元的商品加徵25%徵稅,標誌着特朗普對華徵稅政策正式實施。

⚫2018年12月1日,G20布宜諾斯艾利斯峯會上,兩國領導人達成共識,同意舉行爲期90日的談判,並在談判期內暫停新增貿易措施。

⚫2019年8月23日,美國總統特朗普通過推特表示,美國將在10月1日將2500億美元中國商品的現有加徵徵稅從25%提高至30%;定於9月1日生效的另外3000億美元中國商品的徵稅將從原計劃的10%升至15%。

6)貿易摩擦難以在短期內得到有效解決,但也毋須過度悲觀

從上述分析可見,兩國在貿易摩擦的分歧非常深,雙方很難在短時期內達成一致性意見。但基於撕裂對雙方的經濟傷害很深,貿易摩擦更可能是一個長期的不斷鬥爭的過程。對於貿易摩擦,我們需要保持高度重視,又毋須過於悲觀。對於橡膠來說,輪胎的出口已經在美國之外尋找到一定程度的替代。中國對美輪胎出口的比重正日益下降。因此貿易摩擦這一事件對輪胎的直接影響已經式微。主要的影響是通過宏觀經濟的傷害的傳導。而這一影響會更加複雜。我們當相信政府能拿出有效手段進行應對。

五、橡膠期權

橡膠期權於2019年1月28日上市。但是成交量非常小。只有主力合約上有成交。如2001合約,2005合約等。

我們認爲期權的成交不活躍,主要原因有:

1.市場認知還不夠

相對期貨來說,期權是一個遠爲複雜的品種,決定期權價格的因素很多,如執行價,標的期貨價格、波動率,到期時間、無風險利率等等。投資者要完全認清這個工具,並能運用自如,需要比較長的時間。儘管我們期貨公司曾經多次去客戶那做過培訓,但客戶仍然一頭霧水。

2.橡膠價格本身波動率在長時間內處於低位

在一年的大部分時間裏,橡膠價格的波動都是非常小(只有少數時間段可能有大的波動)。這妨礙了期權這一波動率工具的作用發揮。

作爲一個新型的交易工具,期權可以實現期貨無法實現的目標。如果我們把股票看成是一維、期貨看成是二維,那麼期權很可能就是三維,四維甚至更多維的工具。它可以形成“降維打擊”的作用和影響。)比如

1)做空波動率

現在的橡膠市場,最大的特徵是波動率下降。對於期貨來說,波動率的降低是其軟肋,在期貨層面很難對低波動率的行情提出有效應對策略。但是期權則不然,可以通過跨式期權、寬跨式期權、禿鷹式期權等方式實現做空波動率的目的。

2)槓桿比例提高

當判斷行情在未來可能發生極大波動,可以買入深度的看漲或者看跌期權。所花費的期權費很低,但是一旦行情波動起來,則可獲得豐厚的回報。

我們認爲,期權的組合可以生成更多的產品與工具,可以更加精確的表達投資者的主張。隨着投資者羣體的進一步成熟,期權這一工具最終必然會得到發揚光大。

六、結論

我們認爲,2020年上半年,行情可能還會受到2019年天氣、病害等因素餘波作用,價格會來到一個相對的高點,底部抬升是一個比較確定的事件。但是,2020年的不同在於這一年可能會順風順水,當價格抬升,產出必然隨之提高。因此我們認爲下半年在產季開始之後,價格可能會再次“塵歸塵,土歸土”。

從比價上來說,上半年會維持一個內盤相對更強的局面,一個是國內進口預計減少,另一個是此輪強勢明顯是中國帶着外國跑,內盤會走在前面。而煙片窗口的打開可能會最後成爲膠價強弱的分水嶺。

在這輪行情驅動下,20號膠勢必會擴大它的活躍度:因爲20號膠的持倉限制更小,也更加符合產業的需要。原先的全乳期貨只是因爲慣性的存在而保持較高的活躍度,這一切都會在2020年慢慢的見到改變。

投資者對期權工具的使用會更加嫺熟。通過期權工具,如果對於把握更大的行情來說,無疑可以獲取更高的利潤。因此這一定會刺激投資者加深對期權工具的研究使用。

價差會更加趨於合理。2019年已經顯示出了這一點。1-9價差再也沒有出現非理性的擴大。我們認爲將來這一價差也會變得更加理性。非標套利的空間縮窄也是天公地道。

中信期貨 童長征