PVC5月交割后下来该如果走?

核心观点

❒.PVC(7075, -35.00, -0.49%)现货从成本端估值偏高,进出口看估值高;库存降幅减小,后期检修增加,驱动仍向上。然价格高位,成本端有继续下行预期,短线价格存小幅回调预期。全年价格区间6300-6800.

详细内容:

主要观点

供应:5月计划检修量损失量增大到26万吨,后期仍有新增检修

需求:下游开工略有减小,后期开工难在继续提升

库存:社会库存降幅减小,贸易商库存同期高位,贸易商和下游库存增加。五一假期终端未出现大量补库。

成本:电石继续回调, PVC利润增加;烧碱企稳回升,氯碱行业利润回升。电石后期仍有下跌预期,对PVC支撑减弱。

进出口:进出口利润高位,外盘被动跟随内盘上行

PVC现货从成本端估值偏高,进出口看估值高;库存降幅减小,后期检修增加,驱动仍向上。然价格高位,成本端有继续下行预期,短线价格存小幅回调预期。全年价格区间6300-6800.

本周临近5月交割,05期货升水现货,交割前存在回调预期。

矛盾点:检修预期已反映在盘面上,PVC扩能少,供应增速低,确实适合多头配置。但不容忽视的事实也存在,库存下降缓慢,说明需求一般,那么在供需两弱,价格高位下,PVC现在是否还适合当作多头配置呢?5月交割后,盘面交易逻辑将转向9月,时间还长,留给多头继续拉升的空间还有多大呢?从房地产数据看,PVC下半年需求不及上半年,再加上外盘的持续弱势,我们的观点是谨慎追多

价格区间:

PVC价格底部:按电石现有价格看,成本在6150附近,电石价格将继续回调。

PVC价格顶部:按进口成本在6810;按下游利润看在6800.

一、价格区间

1、华东成本在6150,进口成本6810,出口窗口关闭,进口窗口打开,现货价格处于区间上沿。二、供需面14月检修与去年持平,5月检修计划较多,现有检修计划损失量26万吨(主要驱动点)

※4月预估检修损失18万吨,与去年基本持平

※5月现有计划检修报出约26吨,预估后期仍有预报新增检修

※18年检修低于17年检修,19年春季检修损失或较大

※全年看,投产预期大约200万吨,实际投产或在50万吨附近。2017年和2018年实际投产量分别在50万吨和35万吨附近。PVC在高开工和低投产下,供应增幅有限

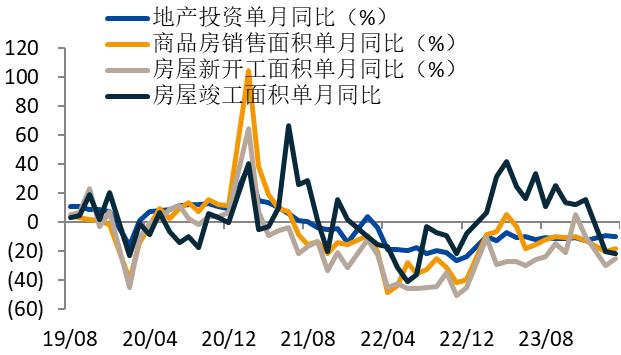

2、下游开工稳定,华北华东略有下滑,后期开工难在继续提升;提前7个月的房地产新开工和销售面积劈叉,需求不确定性增加

※下游开工略有下滑;后期开工难在继续提升。

※房地产数据提前pvc需求6-8个月,新开工数据支撑需求。

3、库存下滑幅度减慢,贸易商库存仍高位,上游库存和下游库存同期持平

※库存降幅减小,华东和华南仓库库存仍高位,贸易商和下游库存略有增加

※3月中下旬下游备货较多,近两周下游持续去库,现在处于需求旺季,下游存在备货需求。

4、电石长期充裕,pvc产量高位,修正年增速3%附近

表1. PVC平衡表

※修正PVC产量增速为3%

※电石供应充裕

二、成本利润

1、电石回调, PVC利润增加,烧碱持稳,氯碱行业利润开始修复

※内蒙块煤537,涨7;兰炭价格780;西北电石3170,跌20;西北PVC6500;电石价格仍有下跌预期,对PVC

支撑减弱。

※山东烧碱685,涨5,价格企稳,利润低位,液氯价格上行,ECU利润有所上涨

2、外需疲软,外盘价格被动跟随国内价格上行,出口窗口关闭,进口利润随外盘上涨而有所下滑

三、基差价差

※基差-95,基差走弱,短期厂家无压力,基差将走强。在05合约卖出交割成本在90附近。

※九一价差175;9月消费旺季,供应端因检修而压力小,九一逢低正套。

四、技术分析

1909突破前期高点,MACD高位,红柱增强,仍存上行。