中國體育用品市場競爭格局及趨勢分析丨體育經理人

摘要:未來體育用品行業的發展結合科技的力量不斷升級運動體驗,智能化產品將迎來爆發式增長。據前瞻產業研究院發佈的《中國體育用品行業發展前景與投資戰略規劃分析報告》統計數據顯示,2012-2017年我國體育用品行業銷售收入整體上呈現上漲趨勢。

來源:前瞻產業研究院

資料來源:

前瞻產業研究院整理

未來體育用品行業的發展結合科技的力量不斷升級運動體驗,智能化產品將迎來爆發式增長。

體育用品行業產品分類分析

體育用品行業產品主要有球類、專項運動器材及配件製造、訓練健身器材、運動防護用具製造以及其他體育用品,具體產品如下:

∆ 體育用品行業主要產品分類統計情況

目前,在球類產品市場中,國際球類品牌在中國球類市場佔據強有力地位,只有少數國內品牌能夠躋身前十大品牌位置。例如,籃球前三大品牌分別是斯伯丁、威爾勝、耐克,足球前三大品牌爲阿迪達斯、耐克、世達。不過在乒乓球市場上,由於我國是乒乓球體壇最具影響力的國家,國產乒乓球品牌影響力較大。

∆ 中國主要球類產品市場品牌TOP10統計情況

本土企業競爭實力有待提升

在專項運動器材及配件製造中,以競爭體育器材爲例,泰山體育產業集團一家獨大,佔據絕大部分市場份額。泰山體育產業集團創立於1978年,現已成爲國際與國內知名品牌,產品涵蓋體育器材、人造草坪、碳纖維自行車、多功能運動墊、冰雪運動裝備、體育工程及“互聯網+”智能健身等多個領域,並服務過3屆青奧會、5屆世界大學生運動會、6屆亞運會及1000多次國內外大型體育賽事。

在訓練健身器材市場中,由於我國健身器材行業起步較晚,規模以上企業數量較少,到2017年還僅有301家,而且產品技術水平、附加值較低,缺少品牌影響力及有效的營銷網絡。目前,愛康(ICONHealth&Fitness)、諾德士(Nautilus)、力健(LifeFitness)、必確(Precor)、泰諾健(Technogym)、喬山等全球知名品牌佔據着國內市場。

∆ 2011-2018年我國規模以上健身器材企業數量統計情況及預測

在運動防護用具製造市場中,由於作爲附帶的商品,企業重視程度有限,加上產品多且雜,市場競爭較爲混亂,知名度較高的有LP、邁克達威、獅普高、潤揚、捷士勃、強力等。

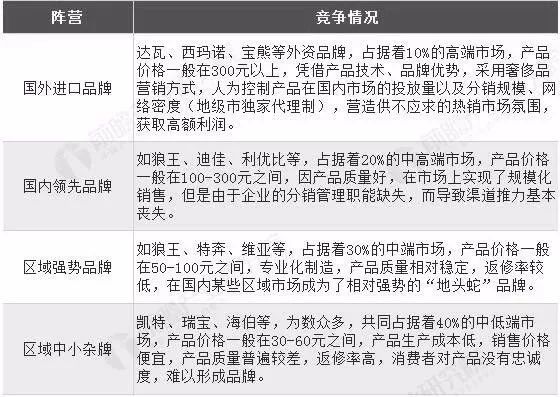

在其他體育用品市場中,以釣具用品爲例,國內釣具用品市場競爭可分爲四大陣營,即國外進口品牌、國內領先品牌、區域強勢品牌及區域中小雜牌。其中,國外進口品牌佔據着10%的高端市場,國內領先品牌佔據着20%的中高端市場,區域強勢品牌佔據着30%的中端市場,區域中小雜牌共同佔據着40%的中低端市場。

∆ 中國釣具用品市場競爭格局分析情況

我國體育用品行業發展趨勢分析

智能化產品將迎來爆發式增長

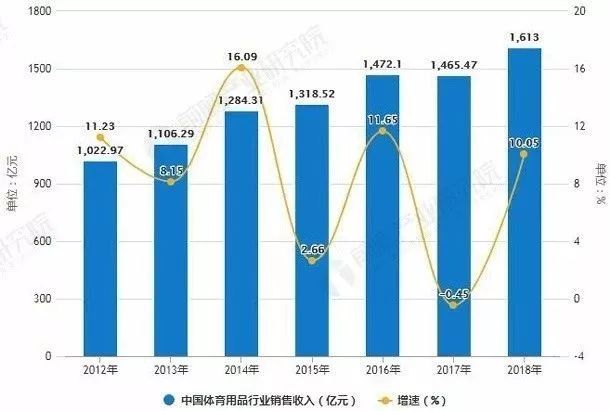

1、在國家政策大力支持引導下,體育用品行業將有望實現快速發展。據前瞻產業研究院發佈的《中國體育用品行業發展前景與投資戰略規劃分析報告》統計數據顯示,2012-2017年我國體育用品行業銷售收入整體上呈現上漲趨勢。

- 2012年我國體育用品行業銷售收入已突破千億元。

- 2016年我國體育用品行業銷售收入增長至1472.1億元,同比增長11.65%。

- 到了2017年我國體育用品行業銷售收入達到達到1465.47億元,同比下降0.45%。

- 截止至2018年我國體育用品行業銷售收入超1600億元,達到1613億元,同比增長10.05%。

- 並預測到2022年體育用品行業收入規模將進一步突破2000億元。

∆ 2012-2018年中國體育用品行業銷售收入統計及增長情況

2、未來體育用品行業的發展結合科技的力量不斷升級運動體驗,例如智能可穿戴、智能足球、智能鞋、智能跑步機、智能健身器材等裝備將迎來爆發式增長。

3、隨着中國GDP規模的不斷增長,特別是小城鎮建設的速度加快,很多三四線城市的消費水平接近甚至超過二三線城市,它們成爲體育用品行業未來發展市場的必爭之地。

4、隨着網絡購物的發展,網絡渠道對體育用品生產商或零售商的重要性日益體現,而網絡渠道與傳統渠道的衝突也開始顯現。爲提升整體銷售業績,體育用品企業應加強綜合渠道建設,整合線上線下營銷渠道,對消費者進行立體營銷。

5、中國經濟已進入微利時代,競爭加劇導致利潤不斷下降,集約化經營是體育用品業經營的發展趨勢。因此,體育用品企業應採取積極措施,調整企業組織結構,打破所有制、區域、行業等方面的限制,鼓勵強強聯合,並通過投資、控股兼併等方式,使有限的資源和生產要素在重組過程中向着優勢企業和地區流動集中,最後形成若干個跨地區、跨行業、跨所有制的龍頭企業。