華峯氨綸120億收購關聯交易資產 溢價高達80億

摘要:華峯新材與華峯集團、尤小平、尤金煥和尤小華4名交易方簽署了《發行股份及支付現金購買資產協議》和《發行股份及支付現金購買資產協議的補充協議》,華峯集團、尤小平、尤金煥和尤小華4名業績承諾補償方對華峯新材未來盈利作出承諾,華峯新材2019年、2020年和2021年的預測淨利潤分別爲9.75億元、12.45億元和14.1億元。根據公司收益法預測過程發現,2019年至2022年,標的華峯新材營業收入預測數據分別爲100.94億元、116.58億元、122.85億元和125.85億元,其對應的增速分別爲-6%、15%、5%和2%。

新浪財經訊 6月26日晚間,上市公司華峯氨綸擬120億元收購同一實控人的“兄弟”公司浙江華峯新材料股份有限公司(以下簡稱“華峯新材”)。公司計劃通過發行股份與支付現金的方式收購,其中,90%通過發行股份的方式支付,10%用現金支付。

此次重組的交易方爲華峯集團、尤小平、尤金煥和 尤小華,其中華峯集團爲華峯氨綸的控股股東,尤小平爲上市公司的實際控制人,尤金煥、尤小華與尤小平三人爲兄弟關係,均爲華峯氨綸的關聯方,故此次交易構成關聯交易。

估值溢價逾80億元 標的市盈率大於萬華化學

此次交易中,評估方法採用資產基礎法和收益法兩種方法,對華峯新材全部股東權益進行評估,並以收益法評估結果作爲最終評估結論。

根據坤元評估出具評估報告顯示,截至2019年4月30日,華峯新材100%股權的評估值爲120億元,華峯新材賬面淨資產(母公司)18.8億元,評估增值101.23億元,增值率538.26%;華峯新材賬面淨資產(合併)37.31億元,增值82.73億元,增值率221.70%。

公司採用資產基礎法評估的結果爲50.11億元,評估增值 31.31億元,增值率爲166.48%;與收益法相比,兩者相差近70億元,差異率爲 58.25%。最終預告草案採取收益法作爲評選結果。估值溢價逾80億元,其估值是否合理也將會被外界關注的重點。這或許可以從公司市盈率及市淨率水平看。

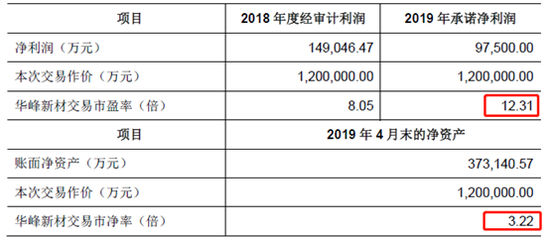

本次華峯新材100%股權交易作價爲120億元。根據經審計的財務數據,華峯新材2019年4月末的淨資產爲37.31億元,2018年的淨利潤爲14.9億元,同時華峯新材2019年業績承諾淨利潤爲9.75億元。華峯新材交易市盈率2019年爲12.31倍,華峯新材交易市淨率爲3.22倍,具體如下圖:

與同行相比,萬化化學靜態市盈率爲11.26倍,動態市盈率爲12.11倍;華魯恆升靜態市盈率爲7.7倍,動態市盈率爲7.95。顯然,此次華峯新材交易的市盈率均高於龍頭企業萬華化學和華魯恆升。但是,如果將市值較小的神馬股份、紅寶麗、匯得科技及高盟新材一起計算平均數,則得出此次交易的相關指標小於平均數。

此外,自2016年以來,上市公司併購同行業標的公司的定價水平市盈率平均水平爲12.97倍,市淨率平均水平爲4.26倍,此次華峯新材相關指標均低於同行平均水平,但是依然高於萬化化學、恆逸石化等標的收購。

擬定股份發行價每股4.15元 關聯交易方多獲得1.68億元

此次交易方包括華峯集團、尤小平、尤金煥和尤小華。此次交易價格的90%以發行股份的方式支付,交易價格的10%以現金的方式支付。

根據《重組管理辦法》相關規定:上市公司發行股份的價格不得低於市場參考價的90%。市場參考價爲本次發行股份及支付現金購買資產的董事會決議公告日前20個交易日、60個交易日或者120個交易日的公司股票交易均價之一。

上市公司定價基準日前20個交易日、60個交易日和120個交易日的上市公司股票交易均價分別爲每股4.75元、4.42元和4.15元。最終公司選擇交易均爲爲每股4.15元。

那爲何不選擇每股4.75元,而選擇每股4.15元呢?這對交易方影響如何呢?

根據標的資產的交易價格測算,如果按照每股4.15元購買資產發行的股份數量則爲2,602,409,637股,此時交易方將合計持股有上市公司76.36%的股份;如果按照每股4.75元購買資產發行的股份數量則爲2,273,684,211股,此時交易方合計持有上市公司74.40%的股份。前後價格選擇的不同,則對上市公司原有股東股份稀釋程度截然不同。此次預案交易定價,將會使得交易方華峯集團、尤小平、尤金煥和尤小華合計多獲得上市公司1.96%的股份。如果按照預案公告(6月26日)披露的華峯氨綸總市值86億元的價值計算,則上述交易方多獲得的持股價值爲1.68億元。

36億對賭背後標的公司營收增速顯“乏力”

華峯新材與華峯集團、尤小平、尤金煥和尤小華4名交易方簽署了《發行股份及支付現金購買資產協議》和《發行股份及支付現金購買資產協議的補充協議》,華峯集團、尤小平、尤金煥和尤小華4名業績承諾補償方對華峯新材未來盈利作出承諾,華峯新材2019年、2020年和2021年的預測淨利潤分別爲9.75億元、12.45億元和14.1億元。華峯集團、尤小平、尤金煥和尤小華4名業績承諾補償方承諾,本次交易完成後,華峯新材2019年、2020年和2021年累計實際淨利潤將不低於上述預測淨利潤總額,即36.3億元。

事實上,市場法作爲一種靜態且簡約的估值方法,是比較模糊的。一般來說,投資者則會更關心標的未來本身帶來的業績成長性等。從二級市場股價走勢看,自公司預案公告後股價開盤出現高開低走態勢。從存量角度,併購標的本身會給上市公司帶來“1+1=2”的增量,但是不是投資者更關心標的本身的成長性呢?這或許不得不從業績成長性預測的過程去進一步觀察。

根據公司收益法預測過程發現,2019年至2022年,標的華峯新材營業收入預測數據分別爲100.94億元、116.58億元、122.85億元和125.85億元,其對應的增速分別爲-6%、15%、5%和2%。可以看到公司2019年預測營收出現負增長,2020年有所反彈,但是2021年後僅出現5%增長。2017年至2018年標的營業收入分別爲82.69億元、107.19億元,2018年其增速爲30%。從預測數據整體可以看出,營收增速越往後增長越“乏力”。

2020年華峯新材爲何營業收入出現15%的增速?根據資本支出預測發現,華峯新材新建產能項目2020年或將釋放出來。2019年,華峯新材將追加6.32億元投資,2020年將追加3.06億元投資。根據標的公司在建工程項目發現,最大項目115萬噸/年的己二酸擴建項目預計投資17億元,目前投資進度已經完成40%。如果按照資本性支出計劃,其真正完工時間或是2020年,這或說明該產能2020年才能釋放出來。這也剛好驗證了公司2020年業績有所較大幅度反彈的原因。

標的資本性支出預測:

標的截止評估基準日報告期末在建工程:

關聯重組後華峯氨綸資產負債水平攀升 標的公司短期借款27億

根據草案披露,標的公司華峯新材2017、2018年末和2019年4月30日流動資產分別爲44.45億元、50.60億元和59.03億元,同期流動負債分別爲34.82億元、42.91億元和54.82億元,資產負債率分別爲55.24%、60.77%和61.81%,其中負債結構以短期借款爲主。截至評估基準日,標的公司付息債務主要爲短期借款、應付利息、一年內到期的長期負債、長期借款和長期應付款,其中短期借款爲27億元,上述付息債務合計爲36.62億元。

本次交易完成後,華峯氨綸資產負債率也將面臨提高,上市公司2019年4月末的資產總額從本次交易前的59.71億元提高至157.39億元,資產總額增加97.68億元,增幅163.59%,上市公司2019年4月末的負債總額從本次交易前的20億元提高至92.36億元,負債增加72.37億元,增長率爲361.91%。顯然,負債增長的幅度遠大大於資產的增幅,交易完成後將會使得華峯氨綸從33.49%的資產負債水平提高至58.68%。

高額債務的情況下也使得標的公司利息費用持續攀升,2017年至2018年其利息支出分別爲8541萬元、1.16億元,2019年前四個月利息支出達到5206萬元。

對於華峯新材資產負債率相對較高,流動比率和速動比率相對較低,公告解釋稱華峯新材近年來經營規模大幅擴張,新增產能較大,但由於融資渠道有限,主要通過銀行借款等形式滿足資金需求。(夏蟲/公司觀察)