[房企年報]富力地產:淨利潤大幅下滑 償債壓力陡增

新浪財經訊 2019年3月20日,廣州富力地產股份有限公司(以下簡稱“富力地產”)發佈公司2018年業績公告,公司在保持銷售額快速增長的同時,銷售費用同比大幅增加,受上年收購所得收益基數較高的影響,全年淨利潤同比大幅下滑。值得注意的是,富力地產淨負債率高企,短期償債壓力陡增是富力地產當前面臨的嚴峻財務難題。

加大去化力度 淨利潤同比大降

富力地產全年業績公告顯示,公司2018年實現權益銷售額1311億元,權益銷售面積1018萬平方米,分別較上年同期增加60%、61%,在市場遇冷的2018年頗爲不易。公司在加大去化力度的同時,也讓自己邁進了“房企千億俱樂部”,據克而瑞2018年全年銷售數據顯示:流量金額方面,富力地產以銷售1415億元位列19位;權益金額方面,富力地產以1311億元位列13。

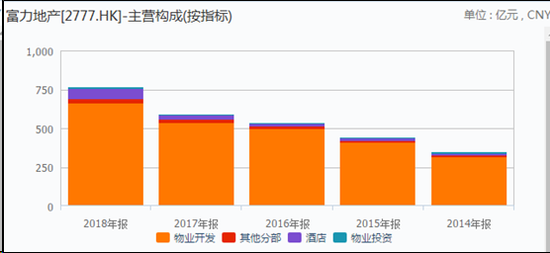

公司全年交付入賬面積611萬平方米,同比增加30%,在此基礎上實現營收769億元,同比增加30%。各類收入中,物業開發依然佔據絕對主要的位置,86.38%,由於收購71間萬達酒店,全年酒店業務佔比快速上升,佔營收9.14%,較2017年的4%快速提升了5個百分點。

儘管富力地產核心盈利增加了49%至95.3億元,但年度總盈利下滑59.25%至87.28億元,股東應占利潤更是大幅下滑60.4%至83.71億元。這主要是因爲富力地產2018年的議價收購收益由2017年的131.07億元減少至3.97億元,較高的非經常性收益嚴重降低了18年的總利潤增速水平。2017年7月,富力集團斥資199億元拿下萬達77家酒店資產,這個價格相當於此前作價的60%,故富力地產的賬面收益上漲131億元,使得公司2017年全年淨利潤率達到35.98%,ROE更是高達34.43%。而這類收購確認的收益可遇而不可求,2018年公司的盈利能力迴歸到以往正常水平。

公司預計派發末期股息每股人民幣0.83元,算上中期股息,富力地產全年合計派發每股1.23元人民幣的股息,佔全年EPS的47.4%,整體上維持了一個較爲穩定的分紅政策。

銷售額大增的同時費用亦大增 盈利能力有所下滑

儘管公司全年實現的銷售額及銷售面積大幅上漲,但與之一同被投資者關注的是全年高額的銷售費用及較往年更低的淨利潤率。

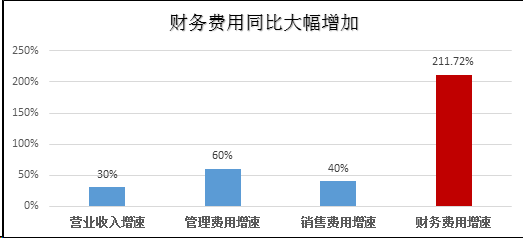

2018年,富力地產全年實現毛利率36.37%,較2017年小幅上升1個百分點,其中物業銷售毛利率達40.3%,較2017年全年37.6%上升近3個百分點。但公司全年的淨利潤率及ROE等盈利指標較上年及往年同期都有明顯下滑,淨利潤率11.3%、加權ROE12.9%兩者均爲公司2005年上市以最低水平。公司盈利能力大幅下滑的原因主要有兩點:銷售、管理、財務等費用大幅增加,酒店持續虧損。

2018年富力地產營業收入同比增速爲30%,與之相對應的是,公司全年的銷售費用、管理費用、財務費用分別爲25.57億元、56.34億元、52.12億元,較2017年分別上漲40%、60%、211.72%。三者的增速都明顯超過營收增速,其中,最顯眼的是財務費用的增速,快速上漲的財務費用反映了富力地產近年來在高槓杆基礎上再出手接盤萬達酒店已經產生一定的外部效應。

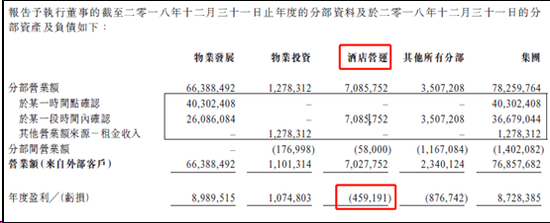

酒店業務虧損繼續增加,達到4.59億元,比2017年的虧損額1.46億元增加了214%。截至2018年底,富力地產共有89間運營中酒店,其中71間是收購而來的萬達酒店。這也是富力地產酒店業務持續第六年錄得虧損,2013-2017年,富力地產的酒店虧損金額分別爲2.49億元、1.4億元、1.67億元、1.83億元和1.46億元。儘管收購萬達酒店賬面有一百多億的盈利,但確實在某種程度上拉低了公司的盈利能力,常年虧損將要持續到何時,收購萬達酒店是福是禍,目前還是未知數。

值得注意的是,2019年公司預計銷售權益金額爲1600億元,同比上漲22%,富力地產在2019年有200個項目合計3000億元的可售貨值,去化率達到53%即可達到銷售目標。儘管整體難度並不大,但從富力地產2019年前兩個月的銷售情況來看,前兩個月銷售僅60.5億元,較2018年同期僅上漲4%,預計全年銷售並非一片坦途,各項費用費用或將進一步增加。

槓桿率高企 短期償債壓力巨大

快速增長的財務費用,反映的是富力地產在財務成本把控方面的劍走偏鋒。2017年,公司淨負債率高達169.6%,而2018年更是進一步上升至184.71%高水平,全年融資成本較年中的5.13%明顯上升至5.74%。其中賬面貨幣資金與受限制現金之和爲347.07億元,短期債務528億元,長期債務1109.49億元,短期償債壓力較2017 年、2018年年中進一步加大。面對528億元的短期債務,富力地產必須加大銷售回款力度,這就使得公司不能減少開發資金支出,因此,緩解短期償債壓力甚至降低槓桿的方法就只剩下減少拿地和借新還舊了。

拿地方面,富力地產2018年降低了拿地力度,收購土地儲備金額比2017年下滑了36.47%至371億元,權益面積1405萬平方米,平均地價約爲2641元/平方米,整體地價控制尚在較低水平。共收購61塊土地,其中29塊土地位於新進入的城市。截至2018年底,富力地產擁有可售建築面積5783萬平方米,以2018年銷售均價12900元/平米計算,公司土儲貨值約7000億元,相當於2018年銷售金額的5倍多,土地儲備相對充裕,富力地產預計在2019年將繼續減緩拿地力度。

借新還舊方面,2018年富力地產多次發行融資融券,其中,發行境內公司債券合計143億元、超短期融資券合計82億元、資產證券化產品合計14億元、17.5億美元的優先票據,整體票面利率介於5.3%至7.7%之間,全年融資成本爲5.74%。此外,2018年12月,富力地產股東大會通過了發行新H股的方案,已經向證監會提交申請,有待批准。公司寄希望於債券、股權兩條途徑解決資金困局。

中國城市房地產研究院院長謝逸楓分析,揹負着如此鉅額的負債,富力地產一旦融資不通暢,可能會面臨資金鍊斷裂的風險,甚至出現債務違約,項目商業地產會出現缺錢情況,導致其將被收購或需要尋求第三方合作。(肖恩/文)