我武生物研發支出資本化推升利潤 估值風險需關注

摘要:原標題:我武生物:研發支出資本化推升利潤,高管減持,估值風險需關注。我武生物的主營爲過敏性疾病診斷及治療產品的研發、生產和銷售,具體產品包括“粉塵蟎滴劑”以及“粉塵蟎皮膚點刺診斷試劑盒”。

原標題:我武生物:研發支出資本化推升利潤,高管減持,估值風險需關注

來源:麪包財經

我武生物(300357.SZ)此前公告了2019年半年度業績報告。數據顯示,公司上半年實現營收2.74億,同比增長25.43%;實現歸母淨利潤1.30億,同比增長25.53%。這一增速位於前期業績預告的中值附近。

單季度來看,二季度實現營收1.36億、歸母淨利潤0.64億,分別同比增長21.90%和23.77%,相比一季度的29.13%和27.30%均有所下降。

值得一提的是,2019年以來公司股價已累計上漲70.02%,市盈率(TTM)也超過了70倍,部分投資者開始擔心這一業績能否足以支撐估值。

從另一個角度來看,高管、實控人今年以來多次發佈減持公告,或許也是一個較爲重要的信號。

脫敏藥物貢獻主要營收,毛利率穩定在94%以上

我武生物的主營爲過敏性疾病診斷及治療產品的研發、生產和銷售,具體產品包括“粉塵蟎滴劑”以及“粉塵蟎皮膚點刺診斷試劑盒”。其中,“粉塵蟎滴劑”用於粉塵蟎過敏引起的過敏性鼻炎、過敏性哮喘的脫敏治療,而“粉塵蟎皮膚點刺診斷試劑盒”則用於點刺試驗,輔助診斷因粉塵蟎致敏引起的Ⅰ 型變態反應性疾病。

截至2018年底,國內共有3個塵蟎類脫敏藥物獲批上市,分別爲“粉塵蟎滴劑”、“屋塵蟎變應原製劑”以及“蟎變應原注射液”,公司產品“粉塵蟎滴劑”的市場佔有率排名第一。同時,我武生物也是國內唯一一家生產標準化舌下脫敏藥物的公司。

正是基於良好的競爭格局,我武生物2014年上市以來獲得了穩定且較爲迅速的業績增長。數據顯示,公司營收從2014年2.4億上升至2018年5.01億,同期的歸母淨利潤從1億增加到2.33億,複合增速分別達到了20.20%以及23.67%。

另一個體現公司較強盈利能力的指標是突出的毛利率和淨利率水平。上市以來,公司的毛利率始終高於94%、淨利率則持續在40%以上。在最新的半年報中,公司的毛利率、淨利率分別爲96.46%和46.91%。

佈局新產品,拓展市場空間

在公司的新產品佈局中,用於治療變應性鼻炎的“黃花蒿粉滴劑”進度較快,於2019年2月完成三期臨牀試驗。實驗結果表明,與安慰劑組比較顯示出了療效的顯著性差異(P

公司還在2019年3月公告收到“屋塵蟎皮膚點刺診斷試劑盒”的《藥品註冊批件》和《新藥證書》。該試劑盒用於點刺試驗,輔助診斷因屋塵蟎致敏引起的I 型變態反應性疾病。

同時,“粉塵蟎滴劑”用於粉塵蟎過敏引起的特應性皮炎的脫敏治療也處於三期臨牀試驗階段。此外,公司還有包括黃花蒿花粉點刺液、懸鈴木花粉點刺液等在內的多個產品處於臨牀階段。

整體來看,公司希望通過拓展適應症以及推出新產品的方式來擴大市場空間。

相比同行估值偏高,研發支出資本化比例值得商榷

不過也應該看到的是,隨着股價持續上漲,公司可能存在估值過高的風險。

截至8月15日收盤,公司今年以來已累計上漲66.35%,市值接近180億人民幣,對應的市盈率(TTM)超過65倍。對比來看,同屬於Wind生物科技分類企業的平均市盈率爲46.2倍,明顯低於我武生物的估值。

如果對比Wind生物科技分類中2014-2018年淨利潤複合增速大於我武生物的19家企業來看,僅有康泰生物(300601.SZ)一家的估值高於我武生物,而前者在此期間的淨利潤複合增速達到了93.37%,是後者的數倍。

此外,較高的研發支出資本化比例或許也值得投資者關注。

2016-2018年期間,我武生物的研發支出資本化金額分別爲859.9萬、1,648.37萬以及2,514.01萬,分別佔同期研發投入總額的48.21%、68.16%以及65.10%。

接近三分之二的研發投入以資本化處理,客觀上提升了公司同期的利潤水平。但這樣的處理方式是否足夠謹慎,可能就需要見仁見智了。

高管、實控人密集公告減持

另一方面,公告實控人、高管今年以來的多次減持公告或許也傳達出了一些信息。

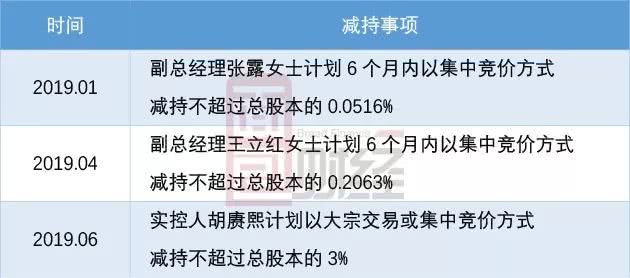

信披資料顯示,2019年1月、4月以及6月分別有高管、實控人發佈減持計劃公告。

截至當前,副總經理張露女士的減持期已經屆滿,累計減持總股本的0.0342%。實控人和另一位副總經理的減持計劃仍在進行中。

一般來說,上市公司減持的原因可以有很多,認爲股價偏高可能是其中的重要原因之一。不知道我武生物內部人的多次減持,屬於哪種情形?(CJT)