2019指基中報:Smart Beta再引關注 Q2債券指基募千億

摘要:二季度新發指數產品:Smart Beta再引關注,二季度債券指數基金募集規模超千億。二季度新發指數產品:Smart Beta再引關注,二季度債券指數基金募集規模超千億。

Smart Beta再引關注,二季度債券指數基金募集規模超千億——指數型基金2019年中報分析

光大金工 EBQuant

摘要

二季度新發指數產品:Smart Beta再引關注,二季度債券指數基金募集規模超千億。2019年第二季度新發指數型產品共57只,其中34只爲股票型產品(27只被動,7只增強),19只爲債券型產品,4只爲日本ETF。股票型產品中,Smart Beta發行規模接近寬基產品,再次受到關注,使用的因子較此前紅利、風格爲主流的情況有了較大的改善,逐步向複雜的多因子產品方向發展。政策性金融債產品單季度募集規模超千億,且機構持有人比例高,但新產品的申購影響了舊產品的規模,同質化嚴重帶來激烈競爭。在產品同質化嚴重、整個債券指數基金需求較高的情況下,建議繼續沿多方向佈局債券指數產品。

股票型被動指數基金分佈:行業/主題佔比有所下降,成長板塊、基本面Smart Beta指數增幅居前。二季度被動指數基金中,寬基仍是主流且有所上升,行業/主題佔比下降。第二季度,嘉實新發了銳聯基本面50指數Smart Beta ETF,該產品規模募集規模達43.59億元,而該指數表現也較好,基本面50指數同時成爲跟蹤規模增量、增幅靠前的指數。此外,醫藥、有色等熱門板塊及紅利也成爲行情較弱的情況下跟蹤規模增幅較明顯的指數。

被動產品表現:黃金、白銀產品表現出色,普通債券指數基金跟蹤誤差較小。黃金、白銀近階段表現最爲出色,對應的ETF、其他指數基金漲幅居前。股票型基金除消費板塊依然強勁,通信、信息技術、生物醫藥漲勢較好,對應的ETF有多隻於今年二季度成立,成交活躍。債券ETF的成交併不理想,國泰5年國債ETF提供了絕大部分流動性,而規模較大的普通場外債券指數產品的跟蹤情況較爲理想。

指數增強:易方達50持續大幅跑贏基準。由於科創板打新影響,今年規模較小的指數增強基金普遍超額收益較爲顯著。易方達上證50指數增強作爲主動增強產品,在規模不斷增長的同時保持極高的超額收益,且換手率水平很低。申萬菱信500優選是今年以來表現最爲出色的500增強產品,跟蹤誤差、換手率略高於其他產品。

持有人情況:機構對債券指數基金需求旺盛,美股ETF產品被多隻FOF持有。債券指數基金機構持有人比例從96%進一步升至99%,幾乎所有債券指數基金都由機構持有,這也說明機構投資者對債券指數基金的需求仍十分旺盛。QDII產品僅有少數幾隻由機構持有人密集持有,從標普500、納指ETF排名靠前的持有人情況來看,多資產配置型私募基金、FOF都是對跨境ETF需求較高的機構投資者。

風險提示:基金數據來自公開信息,基金歷史表現不代表未來業績,基金髮行存在不確定性。

正文

二季度新發指數產品:Smart Beta再引關注,二季度債券指數基金募集規模超千億

2019年第二季度新發指數型產品共57只,募集規模1259.2億元,其中34只爲股票型產品(27只被動,7只增強),19只爲債券型產品,4只爲日本ETF。新發產品的數量、募集規模分佈如下:

從數量上來看,股票型指數基金髮行仍最多,但債券型在二季度募集規模上延續了一季度的優勢:二季度股票型募集規模較一季度上升46%,而債券型募集規模比一季度上升約78%,2019年上半年,債券型產品募集總規模已達到2018年全年的約2倍。

Smart Beta再引關注:新發產品募集規模超70億

在新發的34只股票型產品中,27只爲被動產品,募集規模達187.1億元。按寬基/行業主題/Smart Beta分類的產品數、募集規模如下:

可以看到,Smart Beta二季度的發行規模接近寬基產品,而此前Smart Beta產品總規模僅200億左右,Smart Beta在二季度再次受到了關注。

加上一隻紅利增強產品,9只新發Smart Beta產品的具體情況如下:

2016.7.1至2019.6.30三年間,滬深300和中證500指數的漲幅爲21.3%和-19.2%,多個指數大幅跑贏300、500,創業板兩個Smart Beta指數也跑贏中證500。在使用的因子上,紅利、低波、基本面都是受關注的因子,較此前紅利、風格爲主流的情況有了較大的改善,Smart Beta產品也開始逐步向複雜的多因子產品方向發展。

新發產品中,募集規模最大的嘉實基本面50ETF跟蹤的Smart Beta指數銳聯基本面50指數在過去三年中表現十分出色,漲幅超過40%,大幅領先其他指數及主要寬基指數。中證銳聯基本面50指數是中證指數公司與銳聯資產管理有限公司(Research Affiliates)合作開發的內地首隻基本面指數,銳聯正是全球基本面指數的發明者,其設計的基本面指數在全球被廣泛跟蹤使用。該指數挑選以4個基本面指標(營業收入、現金流、淨資產、分紅)衡量的基本面價值最大的50家A股上市公司作爲樣本,每年定期調整樣本一次,權重設置也直接與其基本面價值掛鉤。

二季度債券指數基金募集規模超千億

截至2019年第二季度,我國被動債券指數基金共75只,其中政策性金融債(國開債、農發債、進出口行債)指數產品多達40只,其中2018-2019年密集發行37只產品,包括2019年第二季度發行的17只產品。在一季報分析中我們已經對政金債密集發行的現象進行了討論,但從需求端來看,新發產品的募集規模不減反增,且從持有上看此類產品95%以上由機構持有,機構對此類產品的需求仍較高,也因此,二季度新發的19只債券產品中,除2只央企債產品,其餘均爲政金債產品。

不過,截至2019年第二季度,我國債券指數基金總規模2013.74億元,其中二季度發行產品的募集規模就超過該數值的一半,說明2018-2019Q1所募集的逾1400億債券指數基金已大幅縮水。截至2019年第一季度,我國政策性金融債指數基金規模共計1235.3億元,截至第二季度,成立於二季度以前的該部分產品規模合計847.81億元,縮水近400億。這也可以理解爲,雖然機構對新發的此類產品仍積極申購,但產品同質化現象嚴重,新老產品都將受到影響。

事實上,在經過較長時間的債券牛市後,政策性金融債確實爲近階段表現最好的債券品種,其收益高於國債,風險遠低於信用債。隨着貨幣基金收益的不斷降低,資產管理行業對低風險債券品種的需求越來越大:政金債募集的熱度體現的不僅僅是機構對政金債的需求,更是對整個債券指數基金的需求:過去較長時間中政金債表現出色,若未來債券市場行情結構發生變化,其他券種的產品也將受到歡迎。因此,在產品同質化嚴重、債券指數產品需求大的情況下,我們仍建議沿多方向佈局債券指數產品,詳情請參見《美國債券ETF啓示:佈局首推寬基指數,有一定的主動管理要求》。

日本ETF產品規模縮減

2019年6月12日,四隻中日互通ETF成立,跟蹤TOPIX指數、日經225指數的4隻日本ETF在上交所掛牌上市,募集規模約15億人民幣。但至2019年8月31日,此類產品規模有較大程度的縮減,全部產品規模僅2.27億元:

2019年二季度指數型基金概況分析

不同資產類別的指數型基金

截至2019年6月30日,我國公募指數型基金(包含場內外被動指數型、增強指數型基金,含聯接基金)共計達 768只。包括股票型632只(540只被動,92只增強),相比2019年第一季度新發產品34只(27只被動,7只增強);債券型77只(75只被動,2只增強),相比2019年第一季度新發19只;商品型9只(含4只聯接基金),與2019年第一季度相同;QDII型50只,相比2019年末新發4隻日本ETF。具體數量與規模分佈情況如下:

債券型指數產品的規模佔比已達21%,上季度爲18%,債券指數基金的規模持續上升。當前我國債券指數基金多爲政金債產品,且由機構大量持有,隨着資產管理行業對低風險債券品種產品的需求不斷增加,建議可繼續佈局多品種的債券指數產品。

不同產品形式的指數型基金

在所有指數型基金中,不同形式的指數型基金數量、規模變化如下:

從以上圖表來看,場外指數基金在2018年至2019年第二季度都取得了較大的規模增長,這一現象主要源於債券指數基金隊伍的不斷壯大,債券指數基金佔比快速上升且以場外形式爲主拉動了場外指數基金佔比的上升。同時,ETF的規模上升速度也較快,即使場外指數基金規模佔比提升,ETF規模佔比仍變化不大,維持在50%以上,分級基金持續縮水。

管理人分佈

截至2019年第二季度,管理指數基金的基金公司共計84家,其中24家擁有的指數基金總規模超過100億元。

指數基金市場集中度較高,截至2019年第二季度,指數基金規模前十的基金公司擁有指數基金共計316只,超過市場總指數基金數量的40%,規模達5717.79億元,佔據指數基金市場總規模的61%。

相比2018年末,頭部管理人指數基金的規模佔比多數有所下降,工銀瑞信因二季度新發的 4只產品募集規模超過200億而在規模上大幅提升:

股票型被動指數基金分佈

將股票型被動指數基金分爲寬基/行業主題/SmartBeta,其分佈變化情況如下:

其中,ETF的分類別分佈情況如下:

在2019年第二季度中,跟蹤行業/主題指數的產品規模的佔比在一季度的提升後又有所下降:一季度A股上漲幅度大,不同板塊之間的分化也較爲明顯,專注板塊的行業/主題基金受歡迎;而第二季度,A股震盪調整,寬基、Smart Beta關注度再次提升。

在跟蹤的指數方面,指數集中度很高,頭部指數突出。跟蹤總規模前十的指數對應的基金規模佔據了被動股票型指數基金總規模的71.9%,僅跟蹤滬深300的指數基金就佔據了所有指數基金規模的23.03%,跟蹤中證500和上證50的基金規模也佔到各10%左右。

二季度股票型被動指數基金跟蹤指數對應產品的規模增量和增幅最大的5個指數爲:

由於寬基指數本身跟蹤規模大,增量前5的指數以寬基爲主,證券板塊延續了一季度的高流入。第二季度,嘉實新發了銳聯基本面50指數Smart Beta ETF,該產品規模募集規模達43.59億元,而該指數表現也較好,基本面50指數同時成爲跟蹤規模增量、增幅靠前的指數。此外,醫藥、有色等熱門板塊及紅利也成爲行情較弱的情況下跟蹤規模增幅較明顯的指數。

以上提及的9個指數的風格分佈如下:

相比一季度,二季度跟蹤規模增量、增幅較高的指數更重視基本面。基本面50、中證紅利指數都具有較低的估值,而醫藥是關注度極高的成長板塊。

指數型基金表現分析

由於中報截止時間據今已有兩個月,因此在指數型基金表現統計部分,我們統計截至2019年8月31日基金的表現情況。

被動指數基金表現

-

ETF

我們列出近3個月1個億以上指數基金中收益最高的10個產品,並列出其流動性(周成交量)、跟蹤情況(偏離度、跟蹤誤差):

黃金近階段表現最爲出色,股票型基金除消費板塊依然強勁,通信、信息技術、生物醫藥漲勢較好,對應的ETF有多隻於今年二季度成立,成交活躍。

-

其他指數型基金

對於ETF以外的被動產品,我們同樣列出近3個月收益最高的10個產品,並列出其跟蹤情況(偏離度、跟蹤誤差):

以上產品中,白銀基金近階段表現最好,但該基金跟蹤白銀的誤差長期較大。其他產品中黃金、白酒佔多數,跟蹤效果也較好。表格中跟蹤誤差較大的爲分級B基金。

-

債券指數基金

對於債券指數基金,跟蹤誤差一直是大家討論的話題。我們分ETF和普通形式,分別觀察規模較大的產品跟蹤情況,並觀察ETF的活躍度:

可以看到,債券ETF的成交併不理想,國泰5年國債ETF提供了絕大部分的流動性。

對於普通場外產品,規模較大的產品的跟蹤情況還是較爲理想的,除中銀的產品跟蹤誤差、偏離度較大,其他產品的跟蹤情況較爲理想。

股票型增強指數產品情況

由於科創板打新影響,今年規模較小的指數增強基金普遍超額收益較爲顯著。截至2019年8月31日,規模2億以上的指數增強產品今年以來超額收益排名前十的產品如下:

易方達上證50指數增強作爲主動增強產品,在規模不斷增長的同時保持極高的超額收益,且換手率水平很低。申萬菱信500優選是今年以來表現最爲出色的500增強產品,跟蹤誤差、換手率略高於其他產品。

持有人特點

根據半年報、年報披露的持有人數據,截至2019年中報,指數型基金持有人結構的變化如下:

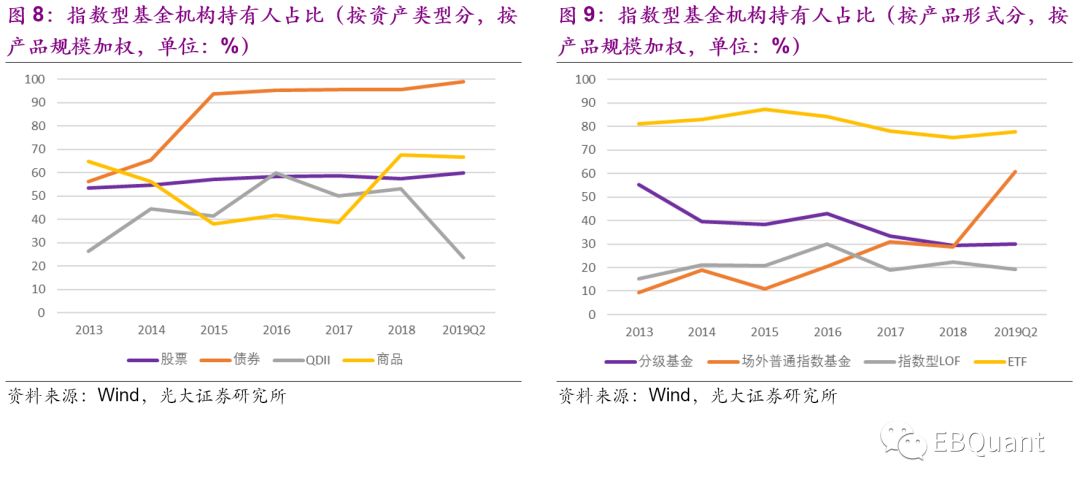

對不同資產類型來說,股票指數基金的持有人比例沒有明顯變化,在50%-60%之間,當前在60%左右。債券指數基金機構持有人比例從96%進一步升至99%,幾乎所有債券指數基金都由機構持有,這也說明機構投資者對債券指數基金的需求仍較高。此外,QDII產品的機構持有比例有明顯下降。事實上,QDII產品僅有少數幾隻由機構持有人密集持有,標普500ETF的機構持有人比例在79%(68%爲聯接基金持有),納指ETF的機構持有比例在34%:

標普500聯接基金無具體的持有人列表,但個人投資者比例較高。從排名靠前的持有人情況來看,多家銀行持有的FOF中所包含的QDII份額使其成爲ETF的前十大持有人。多資產配置型私募基金、FOF都是對跨境ETF需求較高的機構投資者。

對於不同產品形式來說,由於ETF的申贖難度較大,ETF主要由機構持有,但近年來個人投資者的持有比例有所上升。機構投資者對場外指數基金的持有比例持續上升,2019上半年一下從30%躍升至60%,主要受上半年政金債產品密集發行且機構持有比例多在95%以上的影響。

風險提示

基金數據來自公開信息,基金歷史表現不代表未來業績,基金髮行存在不確定性。

更多詳細內容敬請參考光大金工的完整報告《Smart Beta再引關注,二季度債券指數基金募集規模超千億——指數型基金2019年中報分析》