終於,房企們該“還債”了 !

1

一切都變了

3月26日晚,許首富的恒大集團公佈年報,12個月(含)內到期債務的規模,較現金超出1140億元(約合170億美元),壓力空前。

其實也好理解,畢竟2018年啥情況大家都知道,去槓桿壓力下“借舊還新”無法持續,現金緩衝下降早已成爲地產界公開的祕密。

按理,恒大需要削減1000億美元(約合6715億元)債務,使公司財務狀況處於更穩固水平。從財報披露出的巨大資金缺口來看,仍有一段路要走。

這或許可以解釋,爲什麼去年10月份,他們願意爲當時的債券債券支付高達13.75%的收益率,許家印個人也認購了10億美元(約合67億元)。

房企的壓力有多大?萬科的那句著名的“活下去”,被各種解讀,但是大家都忘了鬱亮說活下去之後接的一句話:今年6300億的回款目標如果不完成,其他任何事情都可以放一放。

錢,想辦法弄錢,纔是最主要的。

對於一家開發商來說,現在可能已經借不到外力了,一切都只能靠自己。

過去,龍頭房企的融資成本一般在5%左右,但去年像碧桂園、恒大這種老大老二都已經超過10%了,直接翻番,而中小型房企現在的融資成本一般在20-25%,有的可能30%都有人要,難度非常大,融資公司需要資產抵押,如果僅僅是一塊地,恐怕還不行。資方現在關注的核心是流動性,需要的是隨時能變現的資產,而不是普普通通的土地,除非你的土地非常好。

過去,房地產賺的錢,並不簡簡單單的是買賣房產的錢,更多是借用土地進行融資借貸的銀行貸款,有了土地,就擁有了印鈔機,畢竟憑本事借的錢,很容易當成自己的。

然而,一切都變了,這一輪調控的巧妙之處,在於兩頭喫,不僅吸納了天量的居民儲蓄,更是狠心的割了地產商的一塊肉。

瘋狂擴張借貸,然後快速收緊口子,高價賣地拍地,卻又強行限價。500億的身家,你借了2000億,想着未來還會借出5千億來還。結果,這2000億借貸,有利有弊,很容易喫空你本來的500億。企業的瘋狂,死於擴張。道理就這麼簡單,

地主們,該還債了。

2

還債

2015年之後的瘋漲,一大波房企都成長爲了巨人。“千億”俱樂部批量誕生,其中中國金茂、陽光城、融信中國13家房企也進入了千億房企的隊伍,在2017年“千億軍團”只有17家,而回溯到2016年,這一數字爲12家,三年內年複合增長率超過60%。

雖然房地產業胖子們越來越多,但極端行情造就的,更多是 “虛胖”。借來的終究是要還的。同樣是2018年,不少房企還經歷了彷徨和煎熬,出讓股權、裁員降薪,降價促銷成爲常態。不斷升高的融資成本和債券資金兌付壓力,成爲衆多中小房地產企業無法逾越的大山。

可能你會問,2018年年底的銷售數據,不是顯示各大公司賣的非常好麼?怎麼會不好呢?

答案也很簡單,房地產的模式是:融資-拿地-開發-銷售-回款-確認營收及利潤。也就是我們今天看到的利潤,實際上是以前的銷售轉化過來的,結算週期大概有1年半左右。

同樣在這種模式下,融資,是房企的命根子。

券商報告顯示,2014年房地產企業發債規模從2013年的435.35億元急劇上升到3965億元;2015年瘋狂至極達到歷史高點,爲12456億元,同比增長214.15%。2016年融資規模9824億元,2017年因嚴監管下調至3286億元,四年融資總額高達29531億元。

而這些債券,多爲3-5年週期,從2015年至今,接下來的這幾年,就即將進入還債高峯期。

毫無疑問,2019年是房企們還債的一年,2019甚至到2020都會是非常的艱難。

而從目前的趨勢來看,他們的融資路徑依然受阻。不管市場上有多少聲音呼喊放水了,要洪水滔天了,但是沒有看到以土地爲信用直接進入融資市場,對於房企來說,誰都不敢說熬出頭了。

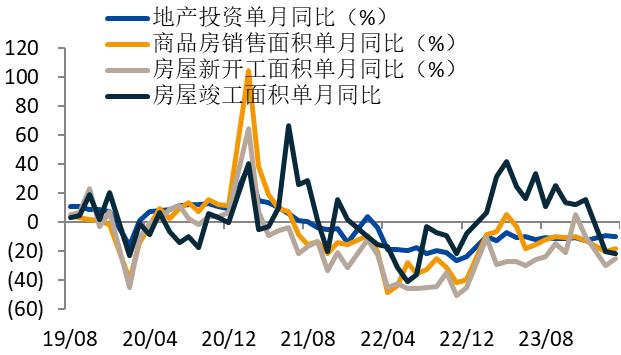

而當前的地產市場,有躁動,也依然看不到快速回暖的跡象,更多是爲了頂住下行。1-2月,全國商品房銷售面積同比下降3.6%;商品房銷售額增長2.8%,雙雙創下2015年6月以來的新低。

行情如此,總歸讓人喘口氣。

3

地主們的下場

困難不是一時的,有人能挺住,有人早已在掙扎的路上:

去年12月底,銀億股份宣佈,因短期內資金週轉困難,致使銀億房地產股份有限公司2015年面向合格投資者公開發行公司債券(第一期)未能如期償付應付回售款本金,出現實質性違約。

此前,五洲國際公告也披露,集團面臨財政困難,該集團未能履行上述付款義務及責任。

之後,華業資本也發佈公告稱,公司2017年度第一期短期融資券“17華業資本CP001”未按時足額償付債務融資工具本息,已構成實質違約。

房地產的輝煌,太過耀眼。黃金十年,成就了房地產業快速發展,但另一方面,也爲房企粗獷發展所造成的產品同質化埋下了伏筆,而同質化產品,必然導致模化競爭,而規模化競爭,則必然會依賴於高負債。

一切,早已註定。地主們喫肉的姿勢太單一,很爽,也很笨拙。

對於房企而言,所謂轉型不僅僅是拓寬融資渠道,尋找更低廉和長期的資金,關鍵還在於如何變革自身的商業模式。在現行商業模式下,高負債導致高週轉,而高週轉進一步加劇高負債。

轉變,要趁早。你看許首富,覺悟就很高啊,十年車間主任的經驗都拿出來了,重拾老本行,一個主體,兩個飛翼,多棲發展。

或許未來,房地產行業規模化趨勢慣性仍在,也仍將持續。但是中小房企面臨生死考驗。尤其是中小型房企融資狀態非常不樂觀,更多小型房企會選擇和中大型房企合作開發或被併購等方式繼續生存,狀況不好的會離場。

同時,隨着房企負債到期的規模不斷增加,房企的資金壓力加大,融資需求上漲,我們會看到很多熱鬧的場景,這是2018年樓市不一樣的地方,有些或許已經正在上演:

今年,房企失去了抵抗的能力,不再端着,不少樓盤開始降價走量銷售,售樓部熱鬧起來。

今年,有的樓盤會重新出現“老司機”,客戶沒錢不要緊,我們有首付分期;

今年,客戶資格不夠,社保時間不滿,沒關係,我們能幫你破限,配合你過戶;

只要你想買,一切都不是問題,說,大膽說出來你的情況,售樓部幫你解決。

回款,快速回款,成爲他們的首要任務。而這時候,大家也要擦亮眼睛,畢竟歷史並不久遠,2014年的爛尾樓背後,都寫滿了買房人的血淚。

這家投行剛剛發佈“性福”報告