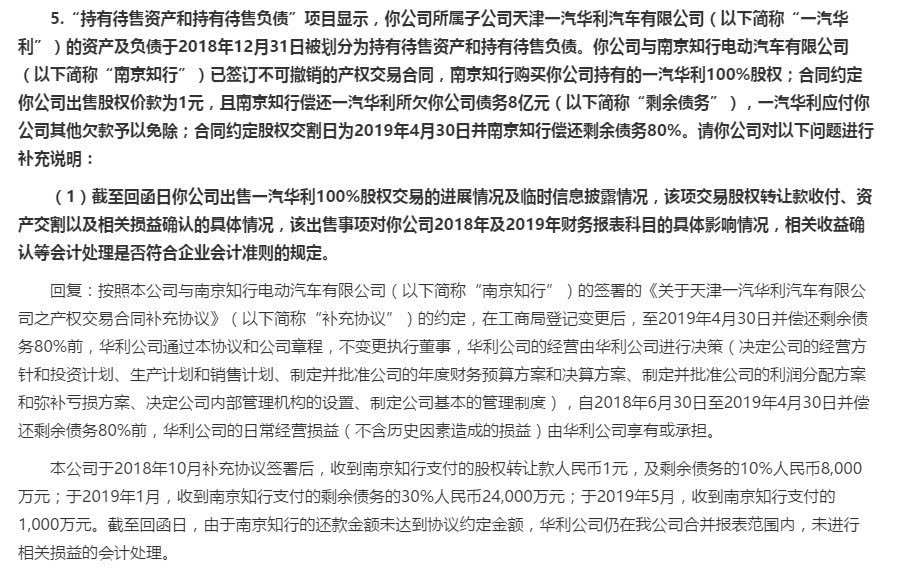

海正藥業甩賣資產增厚的12億淨利或將全部打水漂

摘要:此次海正藥業對研發項目開發支出轉費用化處理以及計提資產減值準備共計17.28億元,其中資產減值準備金額約爲13.17億元。公告顯示,海正藥業對研發項目開發支出轉費用化處理4.11億元及計提外購技術相關無形資產減值準備1.01億元。

長江商報記者 徐佳

海正藥業瘋狂甩賣資產增厚的12億淨利,或將因突然而來的資產減值準備全部打水漂。

12月10日晚間,海正藥業公告稱,公司根據《企業會計準則》和公司相關會計政策,以及根據公司的實際業務情況,對公司相關資產進行綜合評估以及減值測試,根據評估和測試結果,公司部分資產存在減值的情形。

此次海正藥業對研發項目開發支出轉費用化處理以及計提資產減值準備共計17.28億元,其中資產減值準備金額約爲13.17億元。

長江商報記者注意到,今年年內海正藥業通過轉讓子公司股權、各地房產等方式快速增厚業績。

在2015年至2018年已連續四年扣非淨利潤均爲虧損的情況下,今年前三季度,公司實現營業收入83.12億,同比增長6.5%;淨利潤12.55億,同比暴增175.42倍;扣非後淨利潤虧損4.04億,同比減少271.45%。

其中,報告期內海正藥業非流動資產處置損益就已高達16.07億元,佔公司利潤總額的99.2%。

突然披露13億資產減值遭問詢

公告顯示,海正藥業對研發項目開發支出轉費用化處理4.11億元及計提外購技術相關無形資產減值準備1.01億元;對公司在建工程/固定資產計提資產減值準備9.41億元;計提存貨跌價準備2.74億元。

粗略計算,上述研發項目開發支出轉費用化處理以及計提資產減值準備共計17.28億元,其中資產減值準備金額約爲13.17億元。

公司同時表示,這將相應減少公司2019年度的淨利潤和歸屬於母公司的所有者權益。

公告顯示,根據最新研發項目的梳理結果,公司對於研發進度落後,技術評估具有重大問題或後續生產存在重大工藝缺陷或評審風險大獲批可能性小,研發投入大但後續市場容量小或市場競爭激烈、經濟性差的項目,公司管理層確認了部分研發項目終止。

由於海正藥業對於研發項目資本化確認時點爲進入臨牀試驗或者進入申報期(已有國家藥品標準的原料藥和製劑)即確認研發項目資本化,因此對於後續終止、或根據最新研發進展評估研發成功率較低、風險較高的研發項目,相關資本化支出轉費用化處理,當期需確認相關研發費用,金額爲4.11億元。

同時,公司管理層對於原擬引進第三方技術的相關項目合同進行了梳理,對於根據相關研發項目的存續狀態以及第三方技術成果的實際交付狀況,對賬面上外購技術類無形資產進行了評估,需計提相關無形資產減值準備1.01億元。

此外,海正藥業部分固定資產及在建工程、存貨則分別發生不同程度的減值。

突然“自爆地雷”,上交所很快就向海正藥業下發問詢函,要求公司就上述資產減值的具體過程及合理性作出說明。

年內瘋狂處置資產實現扭虧

近年來主業持續處於虧損狀態的海正藥業,年內瘋狂通過出售資產粉飾業績。

自2015年開始,海正藥業淨利潤就已出現盈虧交替的狀態,且扣非後淨利潤持續爲負數,近四年累計虧損金額達到11.75億元。

今年前三季度,海正藥業實現營業收入83.12億元,同比增長6.5%;淨利潤12.55億元,同比暴增175.42倍;扣非後淨利潤虧損4.04億元,同比減少271.45%。

長江商報記者注意到,如此反常的業績表現主要爲公司頻繁處置資產所致。其中,今年6月份,海正藥業控股子公司海正博銳增資擴股及老股轉讓,交易高達38.8億元,其中增資款1億元,股權轉讓款28.8億元。通過增資擴股,海正藥業轉讓了海正博銳控股權,不僅迴流資金高達28.8億元,還預計可產生12.7億元投資收益。

此外,今年3月和9月,海正藥業分別以0.92億元、2.9億元的價格出售各地房產,5月份以1.38億元轉讓參股公司浙江島明20.24%股權。9月份更是以1.56萬元的價格向內部員工出售23只孔雀,一度引發市場熱議。

三季報顯示,報告期內海正藥業確認非流動資產處置損益16.07億元,佔公司利潤總額的99.2%。其中,第三季度的非流動資產處置損益高達15.95元。