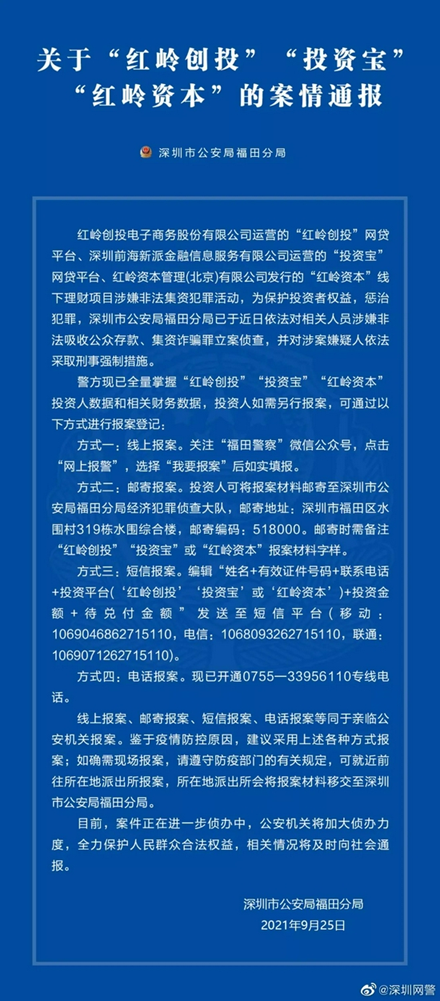

網貸平臺只有穩才能走過獨木橋

P2P網貸平臺備案高壓下,不少平臺出於長期發展規劃,開始謀求新的出路,或轉型投身其他業務,或積極尋求被併購的機會。然而,也有一部分P2P網貸平臺依然致力於P2P網貸行業發展。本文從合規備案要求來看網貸平臺合規備案現狀。

▲▲▲

網貸平臺備案對接銀行存管是必要條件

P2P網貸合規檢查的重要內容之一銀行存管的動態一直備受市場關注。

據網貸之家數據顯示,截至2018年10月底,全國有1435家(不含445家問題平臺,包括34家問題較多但仍在運營的平臺)網貸平臺直接

銀行對接進行資金存管,涉及30個省市。其中,銀行資金存管已經上線的有1117家,已簽訂銀行存管協議但還未上線的有318家。

截至11月9日傍晚,全國互聯網金融登記披露服務平臺公佈的最新名單顯示,江西銀行與重慶農村商業銀行兩家“存管大戶”被納入存管“白名單”。至此,通過網貸資金存管測評的銀行數已擴增至39家。在這39家通過存管測評的銀行中,建設銀行、招商銀行、華夏銀行、平安銀行等21家銀行已對外披露其存管網貸平臺信息,共涉及網貸機構417家。其中,未上線全量業務機構82家,佔比約爲19.7%。

備案腳步越來越近,網貸平臺要想通過驗收,對接銀行存管是必要條件之一。通過存管測評的銀行開展存管業務,可以有效防範平臺違規設立資金池的風險,更好地保護投資人和借款人的合法權益。

▲▲▲

自查報告是備案合規的“入場券”

8月,隨着全國P2P網絡借貸風險專項整治工作領導小組辦公室108項合規檢查細則的面世,全國各地P2P網絡借貸機構合規檢查工作陸續展開,多家P2P平臺相繼提交自查報告,等待現場檢查。

據中國互金協會要求,會員機構應接入協會互聯網金融監測平臺的相關係統,按要求認真報送數據並查漏補缺,完成自查自糾報告,報送時間不遲於2018年10月31日。據瞭解,自查報告應包括髮現的問題及整改進度、存量業務規模和風險化解情況、當前存在的主要問題或風險隱患等。機構應實事求是,各項自查落實到人,保證自查結果客觀準確,對自查中發現的問題及風險點要邊查邊整,即查即改。

據零壹財經數據顯示,截至11月7日,共有515家平臺提交自查報告,約佔在運營平臺總數的三分之一,這意味着有多半平臺未能如期提交自查報告。如今機構自查階段已經告一段落,部分地區現在已進入自律檢查和行政覈查階段。

貸財行列位第116位

全國各地最晚提交自查報告截止時間爲10月31日,這就意味着對於尚未提交自查報告的平臺,將無緣備案提前放棄。相關人員表示:“10月末沒有提交自查報告的平臺,多半是沒資格的,或者是不敢交的,亦或者是不想交的,這些平臺只能面臨着退出。”

以目前監管的嚴厲程度來看,不管這些平臺是因爲不合規、或者沒有資格,只要拿不出真實可信的自查報告,就再也沒有機會渾水摸魚欺騙投資者。

▲▲▲

監管政策暖風頻吹

貸財行合規之路先行一步

8月以來,監管政策暖風頻吹,重磅文件發佈密集,促進了行業穩定與復甦。行業回暖也有賴於諸如貸財行等平臺的堅守,它們積極響應監管政策進行合規備案,使得出借人對行業的信心得以迅速恢復。

平臺迎來合規備案第一輪淘汰的時間尚未可知,但合規備案的要求卻有跡可循。網貸平臺需要提交自查報告、接受行業協會自律檢查、最後進行行政覈查,才能在合規之路上去僞存真,完成合規備案。

可以預見的是,隨着合規備案工作的深入開展,監管層對平臺的審覈會日益嚴苛,就目前的行業情況而言,已經有相當大數量的平臺被淘汰出局。

作爲專業、穩健的網絡借貸信息中介平臺,貸財行始終積極擁抱監管,踐行合規發展。平臺於2017年7月6日在具有“白名單”的銀行進行銀行存管協議簽訂,2018年6月29日全量業務上線存管。2018年9月28日,貸財行完成自查工作,並正式向當地金融辦提交合規自查報告。2018年10月12日,貸財行迎接行業協會自律檢查。此外,貸財行早已具備ICP經營許可證、信息等級測評三級等保,這無疑在合規路上先行一步。

自成立以來,貸財行始終穩中求進,努力做好自身建設,堅守優質合規平臺的服務底線,左手真實,右手合規,保護每位出借人的信息安全與資金安全,爲投資者創造更完善、更專業的網絡借貸信息中介環境。貸財行將繼續嚴於律己,擁抱合規,以普惠的初心,爲塑造更好的行業環境而不斷努力。

查看原文 >>