國海證券:如何看央行降準紅包?

摘要:爲了應對OMO到期、春節取現、繳稅、地方債發行帶來的超2萬億的資金缺口,除降準外1月份仍有其他貨幣政策工具值得關注。根據央行披露,此次降準釋放流動性大約8000億元,可以降低銀行資金成本150億元,這將與MLF下降以及存量LPR改革給銀行淨息差帶來的負面影響形成有效對沖,對銀行而言是直接的利好。

來源: 靳論固收

原標題:如何看央行降準紅包?

國海研究*靳毅團隊

1、 事件

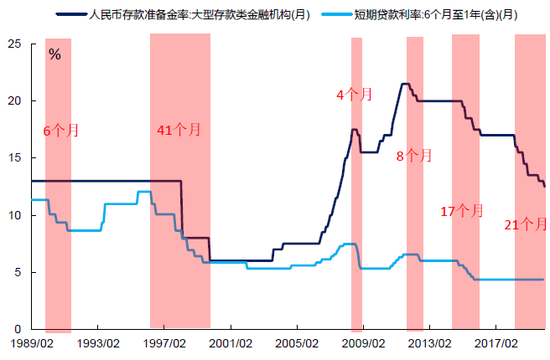

2019年1月1日,中國人民銀行發佈公告稱,決定於2020年1月6日下調金融機構存款準備金率0.5個百分點。本次降准將釋放長期資金約8000多億元。

2、 點評

2.1 解決 4 大問題

央行決定於1月6日降準,向金融機構釋放長期資金,將有利於解決當前宏觀經濟與1月份銀行間資金市場所面臨的四大問題:

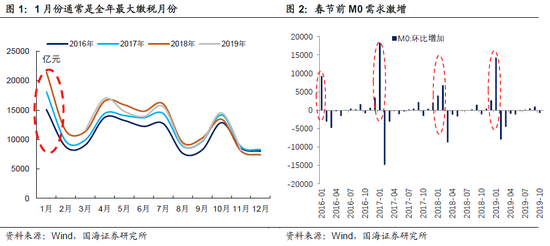

(1)緩解1月繳稅壓力。1月份一般是全年繳稅最多的月份,繳稅將對月中稅期的資金市場造成較大沖擊,因此央行降準有利於緩解1月稅期高峯時的資金面波動。

(2)滿足春節前的現金需求。企業與居民通常在春節前有旺盛的提取現金(M0)需求,同樣會對銀行的流動資金形成擠佔,降准將會對銀行的流動資金有所補充。

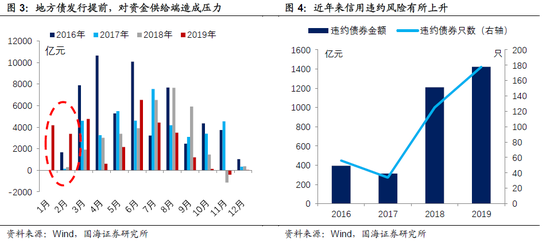

(3)配合財政提前發力。與2019年相同,2020年地方債同樣提前至1月,且具體發行時間點上更早於去年,1月2日即有河南、四川兩地地方債安排發行。根據目前部分省市已經公佈的地方債發行計劃,1月份地方債新增規模將超2200億元。降準釋放的長期資金,將配合新發行的地方債,起到穩定一季度基建投資、促進經濟回暖的關鍵作用。

(4)降低實體經濟融資成本,增強商業銀行信用擴張動力。李克強總理12月23日在成都考察時,表示金融機構要“切實降低實際利率和綜合融資成本”。本輪降準則通過補充商業銀行的長期資金和流動性,引導LPR等利率逐步下行,最終達到降低社會融資成本的的目。同時,降準可以起到緩解因信用風險上行而造成的商業銀行資產負債表壓力,增強商業銀行信用擴張動力,從而惠及小微企業,緩解融資難、融資貴問題。

2.2 利好 2 大板塊

隨着流行性環境出現進一步的邊際改善,股票市場或有所表現。從行業基本面來看,降準有利於金融地產板塊和部分週期板塊,相應轉債標的也會受益。

(1)金融地產板塊

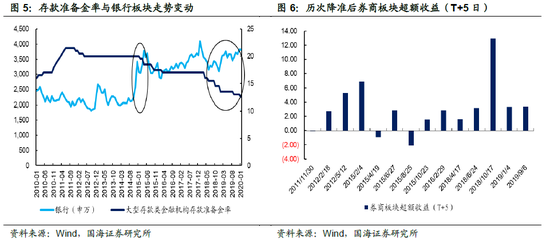

基於降低企業融資成本的目標,前期監管層在加速推進LPR改革,並通過MLF的方式引導貸款利率下降。市場由於擔心銀行要“讓利”實體企業,因此,在銀行淨息差存在下滑預期的情形下,銀行板塊估值有所壓制。

根據央行披露,此次降準釋放流動性大約8000億元,可以降低銀行資金成本150億元,這將與MLF下降以及存量LPR改革給銀行淨息差帶來的負面影響形成有效對沖,對銀行而言是直接的利好。同時,降準後銀行可貸規模比例和貸款意願也會抬升,銀行信貸的量和價均有望迎來邊際改善。而隨着銀行流動性的寬鬆,儘管地產信貸政策不會有所放鬆,但地產企業融資環境無形中也存在小幅改善。

對於券商板塊而言,隨着流動性的改善和市場情緒的提升,股票市場成交量將進一步回暖,兩融餘額也會抬升,券商多項業務板塊均會受益。加上,近期多項資本市場改革也在穩步推進中,券商板塊或將繼續有不錯的表現。

(2)部分週期板塊

本次降準也是爲了配合後續地方專項債的發行,前期財政部已提前下達了2020年部分新增專項債的額度,並要求各地方政府加快落實。進入1月份,地方專項債會迎來發行高峯,財政政策空間將進一步打開。在寬財政的基調下,基建將會進一步發力,經濟階段性企穩預期也有望進一步強化;疊加在下階段流動性整體偏寬的情況下,建築、建材等週期性、低估值的板塊和標的,或將迎來春季躁動。

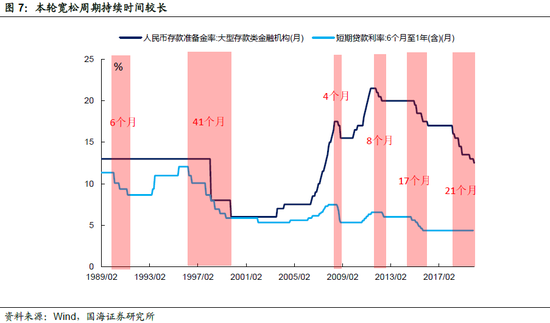

2.3 未來還會降麼?

回顧歷史的降準週期,央行是否會持續實行寬鬆型貨幣政策,往往取決於經濟基本面的韌性。2019年11、12月,連續兩個月PMI顯示製造業弱復甦,預示着當前階段經濟的底部可能已經出現,但反彈仍不牢固。下階段,爲了實現穩增長、穩就業等政策目標,偏寬的貨幣政策很可能仍將延續。

春節前,可以關注其他彌補流動性缺口的貨幣政策操作。爲了應對OMO到期、春節取現、繳稅、地方債發行帶來的超2萬億的資金缺口,除降準外1月份仍有其他貨幣政策工具值得關注。其中可能包括逆回購、MLF投放、PSL放量、TFL/CRA等臨時性流動性工具安排。

3、風險提示

第一,經濟下滑超預期。

第二,監管政策發生不利變化。