奔馳事件四大謎團待解:奔馳金融是否牽扯其中?

摘要:據稅務部門工作人員介紹,女車主所交的“金融服務費”,實際上是第三方公司陝西元勝派駐在西安利之星4S店工作人員收取的。北京市金誠同達(西安)律師事務所高濤律師認爲,根據刑法第266條關於詐騙罪的有關規定:如果陝西元勝工作人員在收取金融服務費時,沒有明確將相關情況告知維權女車主,甚至通過虛構事實或隱瞞真相使購車人產生錯誤認識並作出財產處分,讓維權女車主誤認爲服務費是交給奔馳4s店,則涉嫌詐騙罪。

原標題:奔馳事件四大謎團待解……

來源:每日經濟新聞

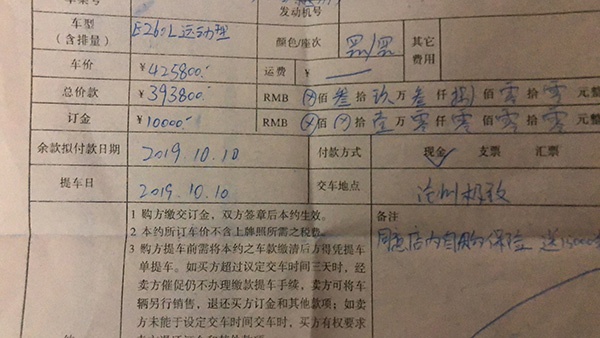

女車主與奔馳4S店成和解……

▲ 圖片來源:現場視頻截圖

但針對經銷商與第三方公司的追問,才堪堪開始。

比如,這家陝西元勝汽車貿易有限公司(以下簡稱陝西元勝),有沒有金融服務資質,就敢派遣員工堂而皇之地紮在4S店裏,從事“墊款”業務?

再如,其按照1/3的比例“分食”金融服務費,一年下來不是個小數目,交稅了沒有?昨天的央視新聞採訪中,稅務部門官員並沒有交代。

還有,這麼大一塊“蛋糕”,憑什麼是你陝西元勝“分食”,而不是其它阿貓阿狗,這裏面除了利之星有話語權,奔馳金融高管有沒有牽涉其中?

更重要的是,除了西安利之星,其它奔馳4S店,乃至其它品牌經銷商,背後有沒有類似第三方的存在,希望監管部門能一視同仁。

謎團一:是否具備金融服務資質?

央視記者雖然沒能見到西安利之星負責人,但其報道,卻提供了很多不爲人知的細節。

據稅務部門工作人員介紹,女車主所交的“金融服務費”,實際上是第三方公司陝西元勝派駐在西安利之星4S店工作人員收取的。

在這份維權女車主與陝西元勝簽訂的墊款服務協議上,顯示獲批的貸款爲419160元,其中3%,計12575元,爲車主向陝西元勝支付的報酬。後者只留貸款金額的1%,另外2%打入西安利之星賬戶。

而利之星以“信息技術服務費”爲名,向陝西元勝開具發票。

▲ 圖片來源:央視報道截圖

西安市高新區稅務局總經濟師張民介紹,車主要在銀行貸款,銀行貸款有一段時間和過程,第三方服務替車主向4S店進行墊資、擔保、產生的費用,所以他們叫墊資服務協議。

這就是俗稱的金融服務費。

陝西元勝的註冊地在西安市蓮湖區,其負責人已被該區稅務局約談,負責人承認與利之星有協作協議,他們公司有派駐人員在利之星進行服務費的收取。

其同時又稱,目前只與利之星存在協作協議。

粉巷君(微信號:nbdfxcj)查詢陝西元勝檔案顯示,其大股東與法定代表人身份證顯示同一住址,公司經營範圍包括汽車(小轎車除外)、汽車配件、工程機械及配件的銷售、售後服務;汽車信息諮詢、中介服務——並無金融服務相關業務。

根據《北京青年報》的報道,西安市市場監管部門,將對陝西元勝是否具備從事汽車信貸服務和代辦貸款申報服務的資質問題展開調查。

謎團二:類似的第三方還有多少?

據央視採訪內容,陝西元勝派駐員工到西安利之星,負責收取服務費。此後,陝西元勝再將其中2/3,轉給西安利之星。

目前,西安利之星新車出售業務已經暫停,在售後區,多位車主正等待利之星就退還金融服務費一事進行回覆。

粉巷君現場發現,車主的金融服務費收據額度從8000到12000元不等,但卻理不出任何收費規則邏輯……

其中一位僅貸款14萬多的女士,就被收取了8095元的服務費,差不多是貸款額度的5.8%。

但能摸清的規律是,幾乎所有票據,都蓋有陝西元勝的財務章。

▲ 圖片來源:粉巷君攝

對此,高新區稅務部門明確表示,利之星以信息技術服務費的名義,向陝西元勝開票,在這點上沒有偷稅漏稅嫌疑。

那麼,作爲收款主體的陝西元勝,是否涉嫌偷稅呢?

箇中問題,粉巷君試圖去稅務部門獲尋答案,對陝西元勝稅務具有監管職責的蓮湖國稅局表示,將按程序繼續調查。

但有多少以陝西元勝名義開出的收據?目前蓮湖國稅掌握的情況不多。一位工作人員表示,目前12366、12345等投訴熱線都是暢通的,有問題的車主可以進行投訴。

另一個值得玩味的現象是:近日在粉巷財經後臺及其它平臺上,出現大量對當初購車時被收取“金融服務費”的投訴,除奔馳之外,還涉及其它衆多品牌。

這些“金融服務費”的背後,是否存在大量涉嫌偷稅漏稅的第三方?

稅務部門既然對陝西元勝啓動調查,相信會一視同仁,堅決履職。

謎團三:元勝與利之星涉嫌協同詐騙?

奔馳女車主陳述購車經歷時,曾反覆強調被騙。

此前流露出的一段錄音中,其表示,按照自己的經濟實力,起初並未考慮貸款,但4S店工作人員以低息等爲由,百般誘導其使用奔馳金融。

對於交款過程,女車主描述的極爲生動——銷售人員事先並不提及金融服務費,而是導引其刷卡繳首付、買保險,之後帶其見到另一工作人員,後者的職責,被描述爲“給車主做金融確認”。

但對方提出需要付一筆錢,且不能刷卡。女車主略有質疑,銷售人員隨即離開長達20多分鐘。無奈之下,出於對奔馳4S店的信任,其用微信向對方支付費用,後者開具收據一張……

▲ 圖片來源:粉巷君攝

要完成上述流程,似乎並非一個派駐4S店的陝西元勝員工能夠順利完成。

包括粉巷君(微信號:nbdfxcj)今天前往4S店發現,手持蓋有陝西元勝發票的車主,不在少數,問及當初經歷,亦稀裏糊塗,大同小異。

北京市金誠同達(西安)律師事務所高濤律師認爲,根據刑法第266條關於詐騙罪的有關規定:如果陝西元勝工作人員在收取金融服務費時,沒有明確將相關情況告知維權女車主,甚至通過虛構事實或隱瞞真相使購車人產生錯誤認識並作出財產處分,讓維權女車主誤認爲服務費是交給奔馳4s店,則涉嫌詐騙罪。

若數額特別巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑,並處罰金或者沒收財產。

對此,他認爲,需要公安經偵部門進行調查取證和法院最終審判。

謎團四:奔馳金融是否牽扯其中?

首先來說,墊款金額3%作爲服務費,這是很大的一塊“蛋糕”——奔馳女車主家屬此前接受媒體採訪時,曾給利之星算過一筆賬,其單店每年的服務費可能達到三四千萬元。

按照最新公佈的調查結果,陝西元勝“分食”1/3,那麼問題來了,這麼好喫的“蛋糕”,憑什麼讓你陝西元勝“分食”,爲什麼不是其它阿貓阿狗呢?

那就得看,在陝西元勝這個合作伙伴的選取上,誰說了算——利之星自然是有話語權的,然後,奔馳金融會不會牽扯其中呢?

綜合多家媒體報道,廠商對經銷商是有金融考覈的。比如賣10臺車,其中3臺要做汽車金融。達到這個標準,才能拿到季度考覈,都達標的話,才能拿到廠商返點。

▲ 圖片來源:攝圖網

也就是說,奔馳金融理論上是對經銷商有約束力的。

同時奔馳此前聲明中也提到,不允許經銷商收取金融服務費。

既然不允許,奔馳金融爲何不直接派人駐紮4S店辦理貸款業務?

如果考慮成本問題,或者說像調查組解釋的“貸款有一段時間和過程”,想必也可以通過優化管理的辦法解決。何必多出個第三方,紮在4S店裏長期收取金融服務費……

打個比方,我不允許你賺這個錢,而且理論上有辦法約束你賺不了這個錢,客觀上我又給你留足空間來賺這個錢,而且我還得承擔風險——4月15日,中國銀保監局已要求北京銀保監局對梅賽德斯-奔馳汽車金融有限公司是否存在通過經銷商違規收取金融服務費等問題開展調查。

那麼,我是不是傻啊!

“也不排除奔馳金融公司高管自己安排的白手套在第三方公司工作……”上述律師分析。