篩選行業龍頭股 盈利指標EPS靠譜嗎?

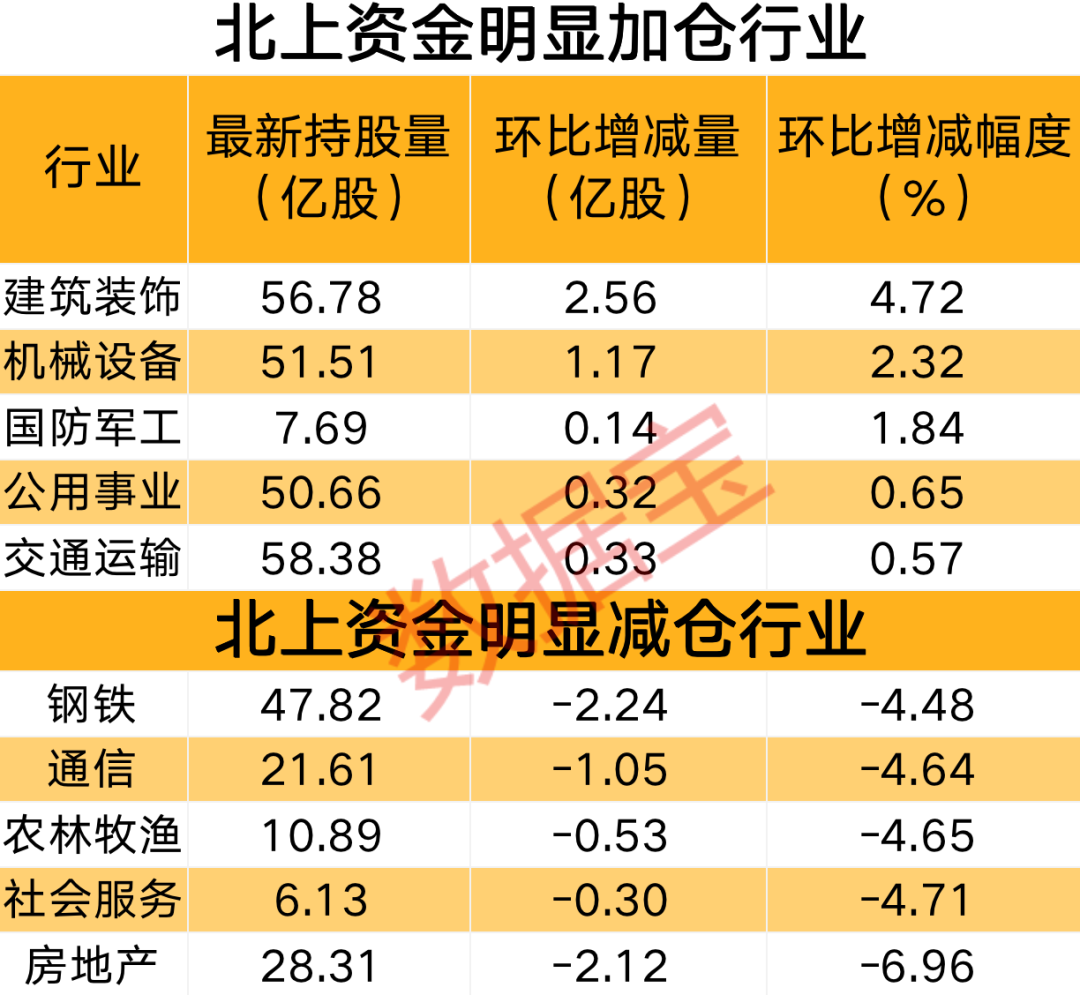

摘要:首先從下圖可以看到,2018年末基本每股收益所屬行業最高的28只個股,其中有10只居然也是所屬行業流通市值排名第一的個股,分別是中國神華、萬華化學、格力電器、貴州茅臺、歐派家居、中國國旅、海螺水泥、招商銀行、中國平安、上汽集團,假設以等權重方式入手這10只個股,那麼恭喜你,今年來持有收益高達52.63%。有位小夥伴看到“市值”和“EPS”兩個重要因子,想來也是經過了一番深度思考後來問司令:那麼如果挑選各個行業EPS最高的個股集合到一起,組合是否能夠跑贏以最大市值方式集合到一起的龍頭股組合。

來源:養基司令

原標題:篩選行業龍頭股,盈利指標EPS靠譜嗎?

司令曾在9月23日撰文《白馬股“變味”,發現這個bug可以多賺點》認爲“大市值依然是衡量白馬股的重要標準之一,只不過如今的白馬股已經不再集中於超大盤風格“漂亮50”,而是分散到了各個行業,難以簡單通過某個指數(基金)集合到一起。在上週五9月27日司令又撰寫了《如何正確看待食品飲料估值是否過高》一文,認爲“儘管食品飲料板塊PE處於歷史百分位高位,但是市場尤其是外資更加看好的是確定性的EPS增長”,所以等到三季度食品飲料板塊EPS數據出爐,如果仍能保持高增長,則有繼續衝高的可能。

有位小夥伴看到“市值”和“EPS”兩個重要因子,想來也是經過了一番深度思考後來問司令:那麼如果挑選各個行業EPS最高的個股集合到一起,組合是否能夠跑贏以最大市值方式集合到一起的龍頭股組合?司令就喜歡用數據來說話,來來來,一起驗證下。此處有mark,爲了更客觀對比,所以今年來數據截止時間均爲2019年9月20日。

先簡單回顧下9月23日通過“最大流通市值”方式挑選出的申萬一級行業28只個股表現情況。平均流通市值2302億元,遠超過上證50的平均流通市值;今年來平均漲幅41.23%,也遠超於上證50漲幅。其中19只個股跑贏其所屬行業漲幅,萬華化學、格力電器、貴州茅臺、歐派家居、藥明康德、國投電力、南極電商、中國國旅、華測檢測、海螺水泥、恒生電子、中興通訊、招商銀行、中國平安、三一重工今年來更是大幅跑贏其所屬行業。可見,大市值因子今年來表現突出。

那麼EPS因子今年來表現如何呢,能否戰勝大市值因子選股?首先從下圖可以看到,2018年末基本每股收益所屬行業最高的28只個股,其中有10只居然也是所屬行業流通市值排名第一的個股,分別是中國神華、萬華化學、格力電器、貴州茅臺、歐派家居、中國國旅、海螺水泥、招商銀行、中國平安、上汽集團,假設以等權重方式入手這10只個股,那麼恭喜你,今年來持有收益高達52.63%。其次,如果以等權重方式持有這28只個股,那麼今年來收益也高達42.44%,比通過最大流通市值的方式篩選出來還略微勝出。可見,EPS因子與流通市值因子的結合,確實可以提高組合收益的可能。

國慶小長假後馬上就要迎來2019最後一個季度了,那麼對於基民小夥伴來說該如何選擇?從貨幣政策來看,寬鬆空間仍較大,央行通過LPR手段引導商業銀行降低利率,所以市場流動性方面沒必要恐慌。另外三季度業報也將逐漸拉開序幕,從行業情況看,計算機、通信、電子、醫藥生物、食品飲料、化工、電氣設備等行業三季報業績高增長公司數據比較多。所以司令建議接下去的四季度做好基金的均衡配置,比方說“食品飲料+電子”、“醫藥生物+5G通信”等指數基金組合方式。