上市券商1月業績分化:16家營收同比下滑 5家淨利超5億

摘要:據wind統計,在36家A股上市券商中,有5家在2020年1月實現了超過10億元的單月營業收入,分別是中信證券、海通證券、中信建投、廣發證券和招商證券,這5家券商同樣是僅有的1月淨利潤在5億元以上的上市券商。而從同比變化情況看,相對於2019年1月份,券商行業則出現了“幾家歡喜幾家愁”的分化局面,營業收入同比增長最快的是東方證券,增幅達到92.58%,但同時也有16家上市券商出現收入縮水。

原標題:上市券商1月業績分化:16家營收同比下滑,5家淨利超5億

隨着西南證券在2月20日晚間發佈1月業績,36家A股上市券商的1月份營收及盈利數據悉數出爐。

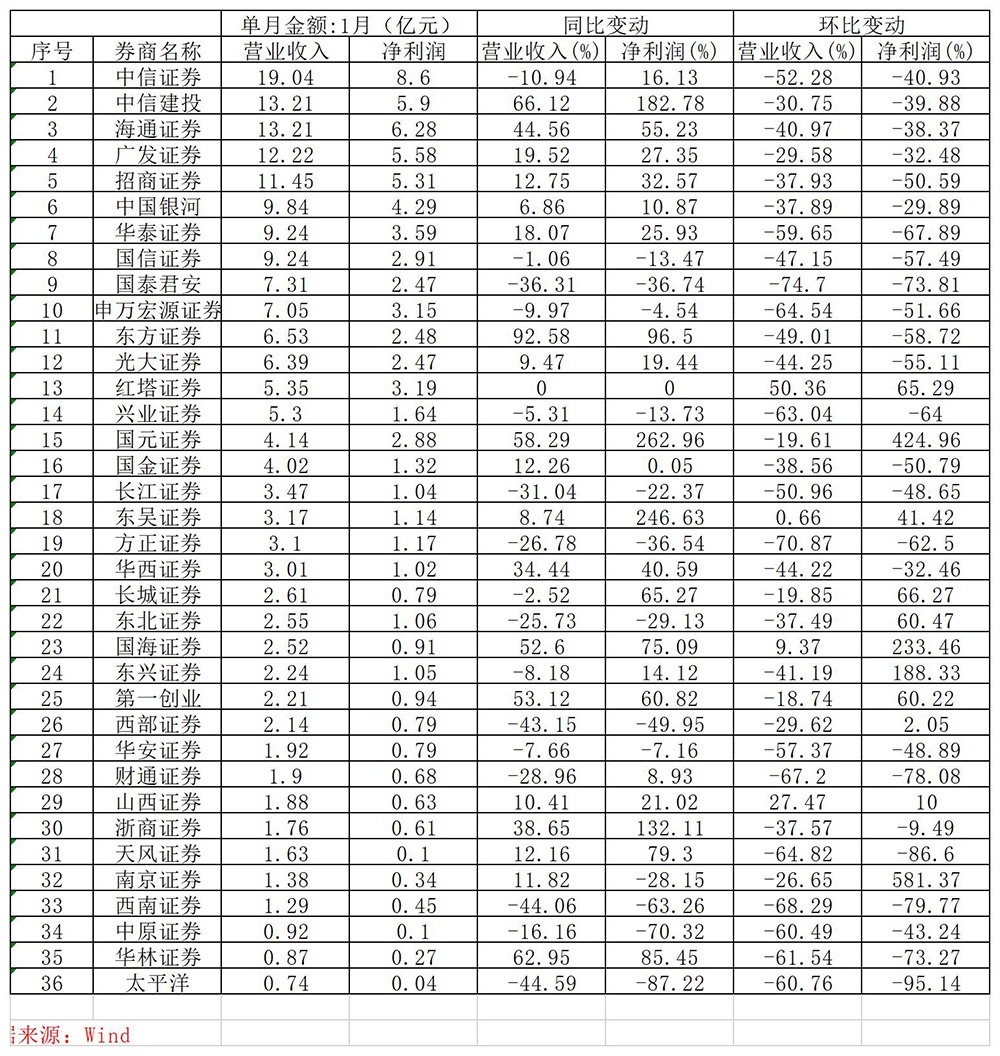

據wind統計,在36家A股上市券商中,有5家在2020年1月實現了超過10億元的單月營業收入,分別是中信證券、海通證券、中信建投、廣發證券和招商證券,這5家券商同樣是僅有的1月淨利潤在5億元以上的上市券商。

從環比變動情況來看,2020年1月份的券商業績普遍比2019年12月要差,僅有山西證券、國海證券、東吳證券、紅塔證券4家營業收入環比增加。

而從同比變化情況看,相對於2019年1月份,券商行業則出現了“幾家歡喜幾家愁”的分化局面,營業收入同比增長最快的是東方證券,增幅達到92.58%,但同時也有16家上市券商出現收入縮水。

中信仍是領頭羊,淨利潤超太平洋177倍

從絕對數值來看,中信證券1月份營業收入19.04億元,淨利潤8.6億元,霸佔了營業收入和淨利潤排行榜的第一位,再次成爲“雙料冠軍”。

海通證券和中信建投以13.21億元的營業收入並列第二位。海通證券淨利潤規模略勝一籌,爲6.28億元,中信建投則爲5.9億元。

此外,有3家券商的月度營業收入不足1億元,分別是中原證券0.92億元,華林證券0.87億元,太平洋證券0.74億元。

太平洋也是所有A股上市券商中,唯一一家1月份淨利潤不足1000萬元的券商,僅爲482.3萬元。

由此來看,券商行業的馬太效應依然明顯,中信證券的淨利潤規模是太平洋證券的整整178倍。

而從業績增幅來看,太平洋的表現也不盡如人意。wind數據顯示,太平洋的1月營業收入同比下滑44.59%,淨利潤則同比下滑87.22%,兩項數據都爲上市券商之最。環比降幅同樣顯著,1月份營業收入和淨利潤分別比2019年12月下降了60.76%和95.14%。

縱覽所有上市券商的環比變動情況,環比業績出現縮水的佔據了絕大多數,營業收入環比平均降幅達到37.36%。

不過,這顯然也跟1月份進入春節假期的因素有較大關聯。

券商股前景:業績受疫情影響較小,行業利好不少

天風證券的研究報告分析,券商1月業績環比下滑,主要是有三方面因素所導致。

第一,受疫情不確定性影響,1月股指高開低走。

第二,春節效應導致投行項目後移。

第三,2019年12月上市券商年底業績兌現,導致高基數。

值得一提的是,2月份開市以來,A股市場牛氣十足,在經歷了開市首日的暴跌之後持續上攻,上證綜指更是在2月20日重回三千點大關之上。與此同時,資金還在持續入市,2月19日、2月20日連續兩天兩市成交總額超過1萬億元。

券商板塊作爲市場轉暖的直接受益方,在近日也受到了市場的關注。2月20日,多隻券商股爆發漲停,券商板塊獲得主力資金淨流入規模達到107.54億元。

總體來看,天風證券也認爲,券商行業的利好消息其實不少,疫情對券商行業的影響好於預期,同時政策利好也有加碼。

一方面,證券行業是較早復工的行業之一,經紀、自營、資管和信用等主要業務線上化程度較高,疫情對於這些業務的開展影響有限,整體疫情對於行業的影響好於預期。另一方面,下一階段的後續宏觀調控有望逆週期加碼,資本市場改革的方向不變,後續衍生品業務、投行業務預計仍將有利好政策落地,

無風險利率下移、政策利好加碼,加上股權融資大年,以及券商行業正處於估值低位,券商行業所處的外部環境可以說是亮點多多。天風證券分析,未來券商的商業模式將轉向“資本化投行”,即投行+PE模式,研究投行投資均強且可協同的政策券商纔可提升ROE(淨資產收益率),基於以上邏輯,重點推薦華泰證券、中信證券。

責任編輯:陳悠然 SF104