“0”佣金帶來的困擾及解決方式

摘要:零佣金很可能會鼓勵退休人員頻繁交易,所以我認爲零佣金是錯誤的,因爲一般的股票交易通常都在虧損,我們不應該經常進行交易。紐約大學斯特恩商學院金融學教授Aswath Damodaran認爲,這一現象背後的原因在於經紀人佣金已經很低,並且這部分成本僅佔總交易成本的“九牛一毛”,零佣金並不會爲投資者節約很多成本。

| 線索Clues | 理性投資 |

專欄作家Mark Hulbert近日就“0”佣金引發的爭議作出了點評,他認爲這一方式可能不會降低多少交易成本,但弊端卻顯而易見。

觀點:“0”佣金?爭議和憤怒沒有任何意義(原文:Opinion: Zero brokerage commissions? A lot of sound and fury signifying nothing)

嘉信理財(Charles Schwab)最近決定將集團經紀人佣金(brokerage commission)降至零,這一決定引起了巨大爭議,許多人對此表示憤怒,但這沒有任何意義。

紐約大學斯特恩商學院金融學教授Aswath Damodaran認爲,這一現象背後的原因在於經紀人佣金已經很低,並且這部分成本僅佔總交易成本的“九牛一毛”,零佣金並不會爲投資者節約很多成本。

但是,這個故事還有後續。

零佣金很可能會鼓勵退休人員頻繁交易,所以我認爲零佣金是錯誤的,因爲一般的股票交易通常都在虧損,我們不應該經常進行交易。

我認爲錯誤的原因主要有2個:

•經紀人佣金以外的交易成本纔是總成本中的絕大部分,買賣價差(Bid-asked spreads)更是佔到了最高比例,並且它不受佣金影響。根據Damodaran教授的說法,流動性最低的股票(交易量最低的20%的股票)的平均價差爲2.06%,流動性最高的股票(交易量最高的20%的股票)的價差也很高,爲0.62%。

•即使不考慮買賣價差,一般股票交易也會虧損。大量的學術研究證實,平均來說,在拋出手上股票的三個月,一年或兩年內,我們新買入的股票表現都比我們剛售出的股票表現差。換句話說,我們傾向於賣掉應該保留的股票,而購入了一些本不應該被選擇的股票。這也是爲什麼我們總是無法跟上股市平均水平的原因。

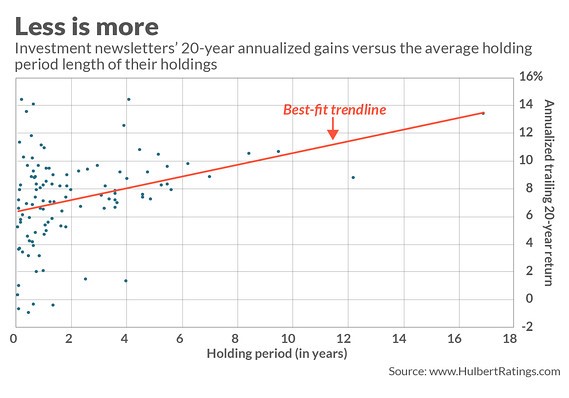

我在Hulbert Financial Digest裏跟蹤了一些投資資訊推薦的投資組合,這些組合的績效表現也證明了這一點。通常,交易次數最少的人持有的組合長期表現最佳(如下圖所示)。

圖中繪製了20年曆史年化收益率與投資組合的平均持有期的關係,每個點代表一個不同的投資組合模型(來源:HulbertRatings.com)

從上圖趨勢線的最佳擬合線中,我們可以看到擬合線斜率>0。斜率>0表示平均來說,持有期限每增加一年, 20年曆史年化收益率提高0.43個百分點。每年增長0.43%可能看起來不算很多,但如果考慮20年,收益率增長就很可觀了。

當然,可以看到圖上的某些點離趨勢線相對較遠,其中有一些持有期相對較短的點也表現良好,但是,從統計角度來看,這條向上傾斜的線就是真正的趨勢線。

從概率來看,短期交易能成功的可能性是比較小的,即使經紀人佣金降低到零,成功概率也仍然很小。

儘管有人會覺得我們可以戰勝概率,但是我建議最好還是不要有這種想法。

尤其是對退休人員來說,這真的是非常中肯的建議。在一項金融知識測驗中,60歲至90歲之間的人的平均得分下降了一半以上,但在測驗中,我們發現他們的過度自信程度上升了,也即,即使實際上退休人員對交易並不那麼擅長,但他們對自己的交易能力更有信心。

這很危險。因此,最好的建議通常是穩住。

(線索Clues/ 李濤、實習編輯 樊文佳)

👉編輯精選: