棉花的中長期趨勢仍相對樂觀

來源:農產品期貨網作者:趙睿

2018/19年度儲備棉輪換政策落地,根據4月24日國家糧食和物資儲備局、中華人民共和國財政部公告,2019年5月5日至9月30日將安排儲備棉的輪出,總量安排在100萬噸左右,每工作日掛牌銷售1萬噸左右。與往年相比,今年儲備棉拋售存在總量限制,單日掛牌量也較過去兩年明顯偏低。

表1:儲備棉輪出情況統計

數據來源:公開資料整理

儲備棉輪換政策出臺後對期貨市場造成較大沖擊,此消息一落地美棉從78.28美分/磅迅速下挫至77.26美分/磅,國內夜盤開市後鄭棉也大幅低開。其實對於儲備棉輪出政策,市場早有猜想,輪出的時間也在意料之中,但市場並沒有表現出利空出盡的積極反應,反而造成短促下跌行情,個人認爲主要原因是儲備棉拋售擠佔了當前市場對於已有庫存的消耗,因爲近期低質量的棉花出庫較爲順暢,市場對於低質低價棉花的需求較爲可觀,而今年所拋售的儲備棉也應以2011-2013年的棉花爲主,具有一定性價比優勢。

儲備棉政策落地後今年棉花市場供需結構也基本確定,在不考慮儲備棉的輪入,且拋儲按照100%成交的情況下,今年的供需缺口爲32.6萬噸,較去年同期減少107.41萬噸,供給短期寬鬆是目前市場空頭的主要邏輯,然而從昨日夜盤的表現來看,鄭棉低開後直線拉漲,最終僅小幅收跌,顯示買盤的力量也不容小覷。目前棉花市場的矛盾點在於,市場缺乏低質低價的棉花,而北疆大部分的棉花已經以倉單的形勢存在,現貨價格被推高,期貨價格跟漲,導致基差較往年同期偏弱,用棉企業沒有點價的機會,因此在昨日低開行情下吸引了部分產業買盤的介入。

表2:國內市場供需結構

數據來源:公開資料整理

從持倉結構來看盤面壓力,目前棉花05合約持倉15萬手,09合約持倉68.6萬手,合約持倉爲去年同期的2倍左右,這在一方面顯示出05合約具有加大的交割意願,另一方面顯示目前的投機資金較多。看交割情況,截至24日倉單數量爲23147張,折算成皮棉爲92.6萬噸,如果今年北疆產量按照200萬噸計算,且不計算新棉上市到現在的消耗,一半的產量已生成倉單,盤面倉單繼續施加壓力的空間較爲有限。

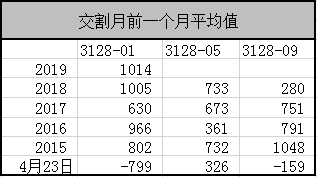

表3:基差情況

數據來源:wind,國都期貨研究所整理

從交割成本計算盤面交割壓力位,1905合約持倉成本(包括交割手續費、運輸費、交割費、倉儲費、增值稅及資金利息等費用)爲1558元/噸,1909合約的持倉成本1905元/噸,現貨成本按照北疆14500,南疆15500計算,1905合約交割壓力位(以新疆交割計算升貼水計算)分別爲15308和16308元/噸,1909合約交割壓力位分別爲15655和16655元/噸,因此1905合約在15655以下將會受到點價買盤支撐,而在15655-16655之間倉單壓力較小,超過16555將會受到南疆套保盤壓力。

從投機資金動向看,自主力合約換月以來09合約持倉大量增加,其中主要以投機資金爲主,這部分資金具有很大的助漲助跌作用,當前情況下具有很大的可能借助利空來壓低盤面獲利。儲備棉政策落地對於棉花後市的影響,短期來看刺激投機資金藉機壓低盤面,而從基差角度來看也存在期貨價格向下調整的動力。當前基差較同期偏低,隨着期貨交割臨近,現貨價格漲跌有限,期貨存在較大向現貨收斂概率,但空間不大,預計期價調整空間爲300點左右。

就中長期來看,隨着低升水倉單大量註冊及交割,倉單成本將逐漸提高,對於產業客戶來說期貨價格大幅衝低將是難得的點價機會。在考慮儲備棉成交難以保證100%成交,且存在輪入預期的情況下,今年棉花市場的供需情況並非寬鬆,而當前國際棉價趨漲,新年度產量又存在不確定性,以及天氣炒作的概率仍然較大,因此筆者認爲棉花的長期趨勢相對較樂觀。