業績下滑大額現金流淨流出 44億人蔘難救紫鑫藥業

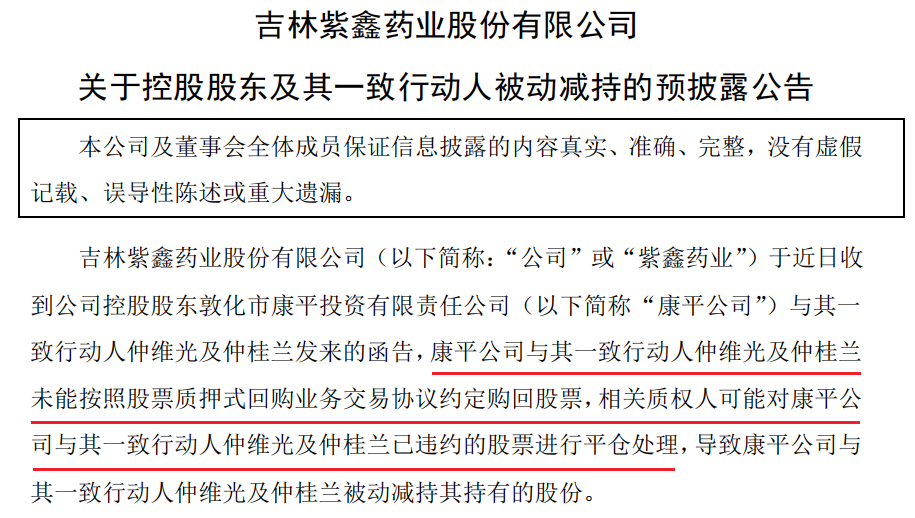

11月7日,紫鑫藥業(002118.SZ)再次公告了大股東股票質押可能被強行平倉的消息,而這已經不是第一次了,近一年來大股東似乎陷入了債務危局,除了難以按照約定回購股票,8月還兩次被法院列爲執行人。

而困難的,不只是大股東一個人,紫鑫藥業也是自身難保,業績不斷下滑,難有現金流入,超過7成流動資產都是積壓的存貨,資產結構不容樂觀,另一方面,大量借款又導致債務規模不斷攀升,隨之而來的利息費用又在纏食着淨利潤,多年基業顯得顫顫巍巍。

大股東的債務危機

據瞭解,紫鑫藥業主要從事中成藥和人蔘產業,並在拓展基因測序儀器和工業大麻領域。

紫鑫藥業財報顯示,其實控人爲郭春生及其家屬,敦化市康平投資有限責任公司爲紫鑫藥業控股股東,仲維光、仲桂蘭爲康平投資一致行動人。截至11月7日,郭榮、仲桂蘭分別持有康平投資42.42%、34.84%股權,另外康平投資、仲桂蘭、仲維光直接持有紫鑫藥業37.45%、4.61%、4.83%股權。

11月7日,紫鑫藥業的一紙公告戳破了大股東的債務危局,公告顯示,近期康平公司及其一致行動人仲維光、仲桂蘭未能按照股票質押式回購業務交易協議約定購回股票,相關質權人將對違約股票進行平倉處理,再此公告發布之日起15個交易日後的6個月內減持紫鑫藥業不超過6%的股份。

事實上,大股東的債務危機早已不是一兩天的事情了,從公告來看,康平投資、仲維光、仲桂蘭所持紫鑫藥業100%股權都處於質押狀態,合計佔公司總股本46.87%。

另外,2018年10月以來,紫鑫藥業已發佈過十餘條減持公告,大股東多次被迫減持。

值得一提的是,據天眼查數據顯示,7月9日因未按時履行法律義務,康平投資兩次被延邊朝鮮族自治州中級人民法院列爲被執行人,執行標的合計爲5.38億。

業績走入下坡,大額現金流淨流出

不止是大股東,紫鑫藥業本身也是自顧無暇。

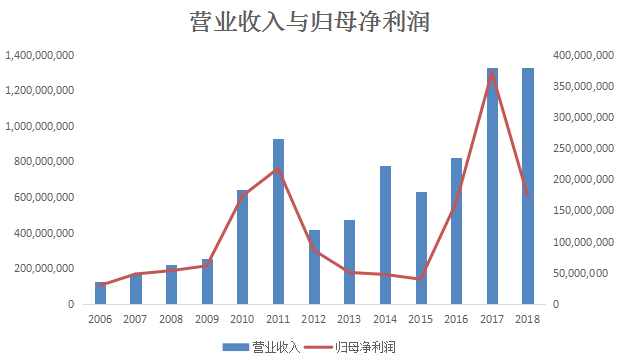

近日,紫鑫藥業發佈了三季報,營業收入爲1.99億,同比下降54.28%,歸母淨利潤僅1545.76萬,同比下降70.56%,而扣除非經常性損益後,歸母淨利潤則虧損1597.02萬,同比下降133.16%。

事實上,2017年以後紫鑫藥業的業績就開始走了下坡路,2018年實現營業收入13.25億,但已停止增長,歸母淨利潤僅1.74億,不足2017年的5成,2019年以來更是難以止損,每季營收都較上年同期下降40%左右,歸母淨利潤則下降7成左右,三季報更是已經虧損。

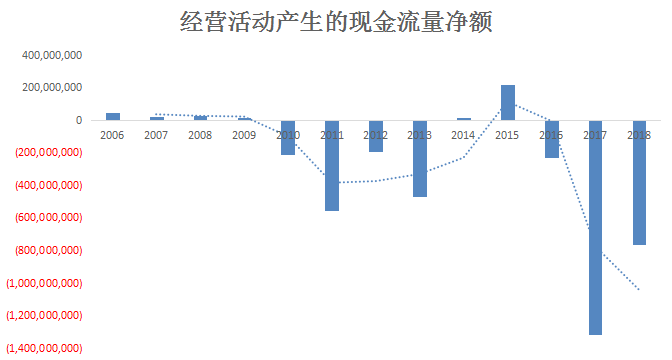

不僅業績不好,現金流也一直是流出的狀態。上市以來,大半時間紫鑫藥業經營活動產生的現金流都是入不敷出的,通常淨流入的年份現金流淨額都非常少,而流淨出的年份現金流淨額卻非常之大,2017-2018年分別淨流出13.21億和7.67億。

2019年以來,現金流情況並未有所好轉,依然在大量流出,雖然三季報經營活動現金流量淨額爲爲9405.45萬,但還是較上年同期下降123.04%,而2019年整體現金流量依然是淨流出4.75億,較上年同期減少78.26%。

從三季報的註釋來看,紫鑫藥業受業績下滑影響,營收、淨利潤雙雙下降,銷售貨物減少導致現金流入減少,而同時有更多地支付前期收到的經營業務保證金以及支付櫃檯租賃費,整個記入"支付的其他與經營活動有關的現金"較上年同期增加了1.13億,增幅達90.92%。

超60億積壓存貨藏貓膩

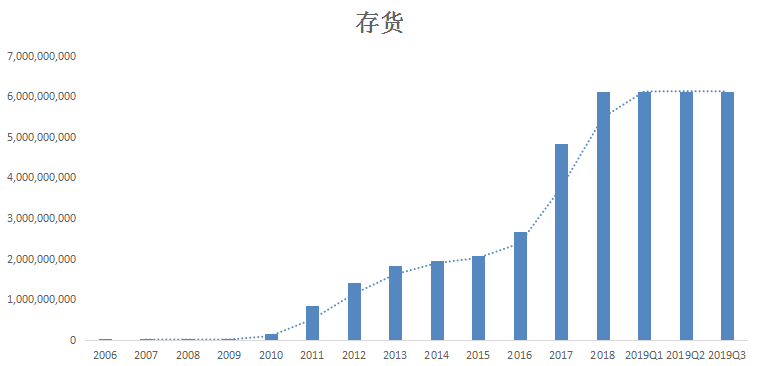

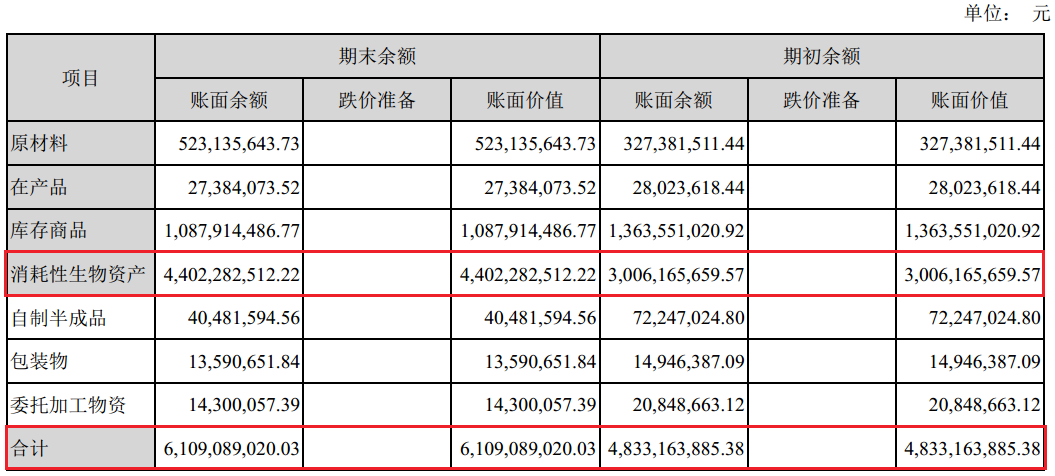

值得一提的是,紫鑫藥業賬面上僅餘1243.89萬貨幣資金,而上年末時還有1.3億,即使較半年報時也下降了74.12%,另外,紫鑫藥業還有61.2億存貨,佔整個流動資產72.97%,這可不是一個好的資產結構。

貓妹回看了一下歷史情況,2011年以後紫鑫藥業就一直存在存貨積壓的問題,不過2015年前還控制在20億以內,2017年就翻了一番達到48.33億。

奇怪的是,即使2017年看起來業績有不錯的增長,但存貨已經積壓了太多,2018年紫鑫藥業業績不僅沒有增長反而略有下滑,但是存貨再次增加12.76億,增幅達26.4%,此後紫鑫藥業的存貨基本沒有減少,一直維持在61.2億。

仔細看一下紫鑫藥業存貨的構成能發現,截止2018年末,61.09億的存貨中有44.02億爲"消耗性生物資產",佔全部存貨7成以上,而消耗性生物資產中幾乎全部爲林下參,僅不到1%爲人蔘種苗。

不僅如此,2018年紫鑫藥業林下參存貨數量較上年增加了46.54%,全部由子公司紫鑫紅石種養殖有限公司購買所致,而矛盾的是,2018年紫鑫藥業人蔘產品毛利率大幅下降25.54%,2019年上半年,雖然毛利有所回升,但銷量還是同比減少50.7%。

值得一提的是,2018年紫鑫藥業向前五名供應商採購金額佔全年採購金額的83.29%,不過紫鑫藥業並沒有公佈具體的供應商名單。

高額財務費用,"雪球"越滾越大

大股東債務危機的同時,業績不增反降的紫鑫藥業也是捉襟見肘。

上面也提到,支付借款、票據款和原材料採購款後,紫鑫藥業的貨幣資金大幅減少,紫鑫藥業的債務負擔可是一點都沒有減少,三季報顯示,目前依然有34.54億短期借款。

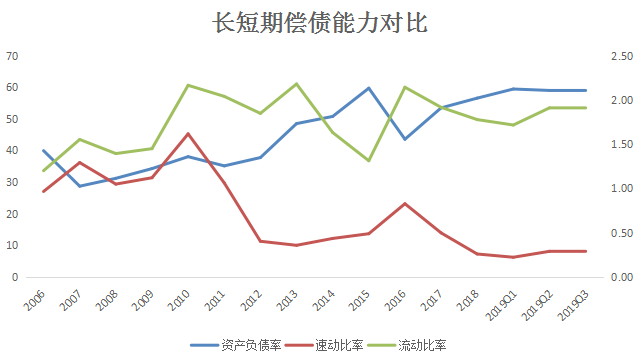

自2006年上市以來,紫鑫藥業的資產負債率也是一路飆升,到2019年三季度已達到58.99%,幾乎翻了一倍,從以往貓妹寫藥企的情況來看,接近60%的資產負債率在整個行業來看也是比較高的。

而比長期償債能力更讓人擔心的,是紫鑫藥業短期償債能力。

雖然看起來流動比率甚至還有上升趨勢,三季度也達到1.91,維持在很健康的水平,但正如上面提到的,紫鑫藥業的整個流動資產中,7成以上都是存貨,變現能力很弱。

在剔除掉這樣難以變現的資產後,紫鑫藥業的速動比率僅僅只有0.3,也就是說每1元的短期債務僅有0.3元強流動性資產做保證,像大股東一樣出現還不了債的風險非常大。

三季報顯示,紫鑫藥業賬面還有34.54億短期借款以及16.58億長期借款,合計超過50億帶息債務又在不斷產生利息,財務費用進一步擠壓着紫鑫藥業的利潤空間。

三季度紫鑫藥業產生6961.14萬財務費用,前三個季度合計產生財務費用2.13億,要知道,紫鑫藥業第三季度的營收也纔不過2億元,而前三季度歸母淨利潤合計更是隻有7337.18萬,扣非淨利潤更少,只有2705.5萬。

不管怎麼看,紫鑫藥業的大廈都顯得岌岌可危,業績下降難以獲得現金流入,維持經營只能不斷借入資金,而借入資金又要產生大量的利息費用,纏食淨利潤,又疲於應對。(藍鯨產經徐曉春[email protected])

2019年以來,現金流情況並未有所好轉,依然在大量流出,雖然三季報經營活動現金流量淨額爲爲9405.45萬,但還是較上年同期下降123.04%,而2019年整體現金流量依然是淨流出4.75億,較上年同期減少78.26%。

從三季報的註釋來看,紫鑫藥業受業績下滑影響,營收、淨利潤雙雙下降,銷售貨物減少導致現金流入減少,而同時有更多地支付前期收到的經營業務保證金以及支付櫃檯租賃費,整個記入"支付的其他與經營活動有關的現金"較上年同期增加了1.13億,增幅達90.92%。

超60億積壓存貨藏貓膩

值得一提的是,紫鑫藥業賬面上僅餘1243.89萬貨幣資金,而上年末時還有1.3億,即使較半年報時也下降了74.12%,另外,紫鑫藥業還有61.2億存貨,佔整個流動資產72.97%,這可不是一個好的資產結構。

貓妹回看了一下歷史情況,2011年以後紫鑫藥業就一直存在存貨積壓的問題,不過2015年前還控制在20億以內,2017年就翻了一番達到48.33億。

奇怪的是,即使2017年看起來業績有不錯的增長,但存貨已經積壓了太多,2018年紫鑫藥業業績不僅沒有增長反而略有下滑,但是存貨再次增加12.76億,增幅達26.4%,此後紫鑫藥業的存貨基本沒有減少,一直維持在61.2億。

仔細看一下紫鑫藥業存貨的構成能發現,截止2018年末,61.09億的存貨中有44.02億爲"消耗性生物資產",佔全部存貨7成以上,而消耗性生物資產中幾乎全部爲林下參,僅不到1%爲人蔘種苗。

不僅如此,2018年紫鑫藥業林下參存貨數量較上年增加了46.54%,全部由子公司紫鑫紅石種養殖有限公司購買所致,而矛盾的是,2018年紫鑫藥業人蔘產品毛利率大幅下降25.54%,2019年上半年,雖然毛利有所回升,但銷量還是同比減少50.7%。