泰晶轉債一天暴跌48%還不夠 這些可轉債需注意(名單)

摘要:5月6日泰晶科技發佈提前贖回提示性公告,稱在3月30日至5月6日期間,連續30個交易日中至少有15個交易日收盤價格不低於“泰晶轉債”當期轉股價格的130%(即23.27元/股),已觸發“泰晶轉債”的贖回條款。一旦行情回調或者出現提前贖回時,當轉股溢價率過高,且早已背離正股走勢時,轉債就會出現暴跌。

原標題:可轉債慘案!一天暴跌48%還不夠,仍有27%下跌空間!這些可轉債也要注意了(附名單)

“擊鼓傳花”遊戲戛然而止。

曾爆炒到420元天價的妖債“泰晶轉債”6日發佈提前贖回的提示性公告,給所有持有人當頭一棒。7日當天暴跌47.68%,全天成交額7998萬元。這意味着高位接盤的投資者要面臨大幅虧損的惡果。泰晶轉債事件成爲繼再升轉債後的又一贖回“慘案”。

多名業內人士表示,“慘案”頻發主要有兩方面原因,一是轉債投機風氣盛行,轉債T+0及不設漲跌停的特點使得價格波動劇烈,而投機者往往只看到大漲的一面,忽視暴跌的風險;二是對轉債強制贖回規則不熟悉不敏感,對於已經觸發贖回的轉債依然爆炒。

一天暴跌48%

不出意料,泰晶轉債開盤即“熔斷”。

5月7日泰晶轉債集合競價暴跌30%,觸發臨停機制,報255.46元。上交所公告稱,暫停泰晶轉債交易,當天14時57分起恢復交易。集合競價時僅有一筆成交,即2012手逃出生天,成交額514萬元。

收盤前的最後三分鐘,沒有漲跌停限制,也沒有臨時停牌,投資者瘋狂逃出,跌幅擴大。泰晶轉債全天暴跌47.68%,報收190.92元,成交額7998萬元。轉股溢價率從6日的170.83%迅速下降到37.36%。數據顯示,泰晶轉債目前的轉股價值爲138.994元,而收盤價爲190.92元,也就意味着經過暴跌後,仍有27%的下跌空間。

但泰晶轉債的47.68%跌幅低於市場預期,從尾盤來看,仍有投機客“火中取栗”,更有投資者計劃抄底。

正股方面,泰晶科技今日繼續上漲,開盤15分鐘內股價被爆拉,一度漲4.64%。收盤漲3.15,報收24.88元。

從歷史表現來看,泰晶轉債一直是可轉債中的“妖債”,受到遊資爆炒。3月中旬一度暴漲至420元的高價,儘管次日有36%的跌幅,但在後來的日子中仍然震盪上行。

此前已有機構投資者及賣方分析師表示,泰晶轉債走勢已經背離正股,已經非常不合理,機構不會參與這輪行情中,背後資金主要爲遊資與個人。

泰晶轉債投資者之所以今日瘋狂出逃,主要因爲前一日上市公司發出的公告完全熄滅持有人“漲漲漲”的幻想。

5月6日泰晶科技發佈提前贖回提示性公告,稱在3月30日至5月6日期間,連續30個交易日中至少有15個交易日收盤價格不低於“泰晶轉債”當期轉股價格的130%(即23.27元/股),已觸發“泰晶轉債”的贖回條款。轉債持有人面臨三種選擇:

A. 贖回登記日收市前,持有人可選擇在債券市場繼續交易。贖回登記日收市後,未實施轉股的“泰晶轉債”將全部凍結,停止交易和轉股,被強制贖回。

B. 以轉股價格17.90元/股轉爲公司股份。

C. 在二級市場賣出。

然而,無論做出哪種選擇,都要面臨鉅虧,只是虧多虧少而已,根據記者對應上述選擇測算投資結果:

A. 持有轉債至贖回登記日,上市公司將以“轉債面值100元+當期應計利息”贖回。當投資者在6日以收盤價364.94元買入,若持有至贖回登記日,假設以贖回價100元計算,將鉅虧73%。

B. 轉股選擇下,以昨日正股泰晶科技收盤價24.12元,轉股價值134.75元計算,持有人當晚浮虧63%。

C. 迅速割肉賣出。根據當天市場表現,7日跌47.68%,能在收盤前賣出的投資者虧損幅度算是比較理想。

慘痛的市場教育

多名市場人士表示,泰晶轉債“慘案”的發生,究其原因是投資者的“賭性”及不懂規則。

教訓一:觸發贖回條款的轉債,投資風險較大。

泰晶科技此前多次公告,雖然觸發贖回條款但不會提前贖回,此次突然“變臉”給投資者當頭一棒。深圳一家券商營業部人士表示,因爲泰晶科技之前表態不提前贖回,使得有投資者誤以爲上市公司再也不提前贖回,所以盲目跟風炒作。

泰晶科技董祕單小榮接受券商中國記者採訪時表示,疫情期間公司可轉債有三次觸及贖回條件,基於當時特殊時期公司能力和條件等各方面的侷限,公司放棄了贖回權利,並履行了必要的程序和信息披露義務。隨着公司的全面復工復產,基於公司具備一定的資金調配等能力的考慮,公司本次決定贖回。

前述深圳券商營業部人士強調,“不提前贖回”不意味着“永遠不提前贖回”。只要每一次觸發贖回條款,上市公司都要審議決定是否行權。

事實上,轉債市場此前已經出現過贖回“慘案”。彼時再升科技因口罩概念瘋狂上漲,帶動再升轉債在3月9日漲到415元的天價,正當投資者處在上漲喜悅時,當天公司發出強制贖回公告後,令持有人倍感震驚。轉債走勢隨後出現八連陰,較高位跌去七成。

今日,除了泰晶轉債以外,多隻轉債也出現大跌。凱龍轉債、晶瑞轉債、盛路轉債均跌20%以上。

值得注意的是,根據Wind統計,除了泰晶轉債以外,已有13只轉債觸發贖回條款。受泰晶轉債事件影響,投機客風險偏好下降,從高風險轉債撤離資金。

教訓二:警惕高轉股溢價率,炒短線不隔夜。

“轉股溢價率”是判斷轉債風險的指標之一,轉股溢價率越低,股性越高,正股上漲也容易帶動可轉債;轉股溢價率越高,投資者炒作轉債情緒高漲,正股上漲難以帶動轉債,股性越弱。

一旦行情回調或者出現提前贖回時,當轉股溢價率過高,且早已背離正股走勢時,轉債就會出現暴跌。

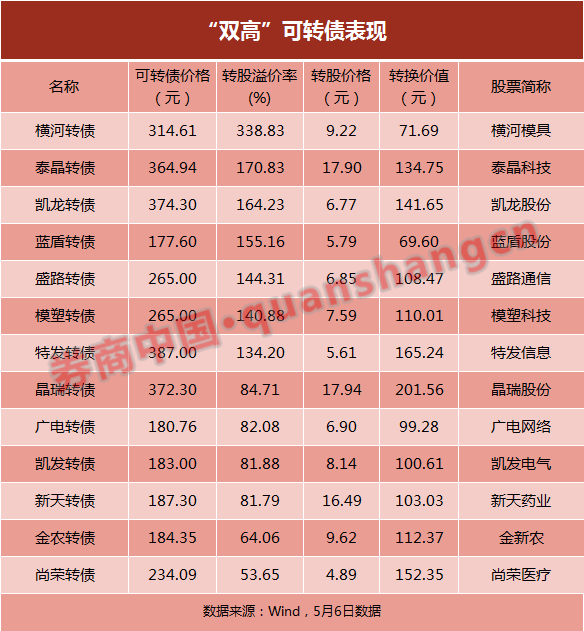

那麼就要警惕“雙高”(高債價、高轉股溢價率)標的。根據Wind統計,截至5月6日,轉債價格高於150元且轉股溢價率高於50%的有以下標的:

而東音轉債、天康轉債、富祥轉債、千禾轉債、英科轉債儘管已經觸發贖回條款,且債券價格有的高達200元以上,但因爲轉股溢價率較低,所以在7日跌幅不大,甚至有的迎來小幅上漲。

此外,前述券商營業部人士提醒,對於高風險轉債,應儘量避免“持倉過夜”,有利於躲開“黑天鵝”。轉債具備T+0、無漲跌幅限制的特點,既能帶來高收益,但風險也不可小覷。“最好當天了結交易,不要隔夜操作。”

教訓三:轉債也有違約風險。

可轉債絕對不是100%安全的投資品種,近期已有一隻可轉債發佈提醒違約風險公告。

4月29日*ST輝豐發佈關於可轉換公司債券可能被暫停上市的風險提示公告稱,公司2018-2019年連續兩年虧損,根據相關規定,“如果公司最近兩個會計年度經審計的淨利潤爲負值,公司的可轉換公司債券可能被深圳證券交易所實施暫停上市。”目前轉債在4月29日已經停牌,深交所將在15個交易日內決定公司可轉債是否實施暫停上市。

*ST輝豐提示存在兌付風險。可轉債存續期至2022年4月21日,截至今年3月31日,輝豐轉債因轉股累計減少68.29萬元,尚有84431.71萬元掛牌交易,如果大額可轉債到期未能轉股,可能存在兌付資金的風險。

*ST輝豐還存在回售資金風險。根據《可轉換公司債券募集說明書》相關約定,如果轉債最後兩個年度內連續30個交易日的收盤價格低於轉股價的70%時,將觸發本期債券的回售條款。自4月21日起已連續5個交易日股價低於轉股價的70%,存在上述可能的回售資金風險。