高息發債|當代置業發高息綠色美元債 業績卻亮起紅燈

摘要:相比之下,當代置業在3月發行的美元債利率達到11.95%確實大幅高於行業平均水平,而在3月份行業整體融資成本下降的背景下,當代置業的融資成本較上年卻未有明顯改觀。事實上,當代置業上市以來發行的第一筆美元債成本就高達13.875%,儘管在2016及2017年有所下降,但過去兩年卻又反彈至高位,甚至一度達到15.5%,而縱觀AH兩個市場,淨利潤率能超過15.5%的房企也不多。

新浪財經房產|大眼樓管 肖恩

引言:對於房地產來說,規模背後總離不開“槓桿”二字,融資一直是房企運作中非常關鍵的一個環節。而融資成本的高低則在一定程度上反映了房企的綜合實力,未來也會對其整體競爭力產生較大影響。疫情後境內融資迎來短暫寬鬆窗口期,衆房企紛紛抓住機會積極“補血”,而此前火熱的海外債則有所降溫。不過部分房企融資利率低至2%-3%左右,而有些房企雖較此前利率有所降低,但仍高達8%以上,甚至達到10%。新浪財經大眼樓管特推出“資金成本下降,誰的利率還在高位”系列報道。

在告別野蠻生長後,房地產行業已進入存量競爭的“白銀時代”,差異化競爭及品牌力的打造成爲當下所有房企不得不考慮的問題。而2019年銷售規模僅有362億元的當代置業,儘管位列行業第76位,但其一直期望在綠色建築上經營自己的差異化。綠色的特徵也深深地印刻在當代置業的美元債身上,自2016年10月發行了國際資本市場上第一筆中國綠色高收益債券以來,當代置業此後發行美元債幾乎都套上了“綠色”標籤。

僅在今年來,當代置業在2月和3月分別發行的2筆共計3.5億美元的綠色優先票據,成本分別達到11.8%、11.95%。

綠色概念卻未能降低當代置業的融資成本。

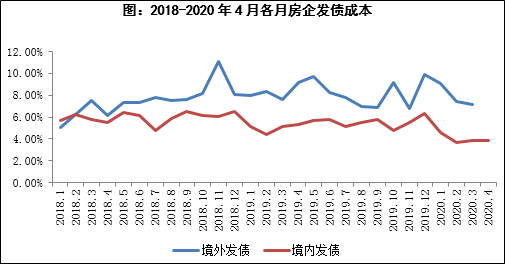

在新冠肺炎疫情影響下全球央行先後放水救市穩經濟。克而瑞數據顯示,3月發債最高的企業爲世茂房地產,發行了3筆共70億元的公司債,融資成本均在4%以下,中海發行的3筆共計10億美元境外優先票據,利率水平僅在3%左右。在今年以來的幾個月中,房企海外發行美元債的平均成本在6%左右,而在境內發行債券的平均成本在3%左右,且在2、3月份明顯下降,境內外的寬鬆環境確實改善了房企的融資成本。

相比之下,當代置業在3月發行的美元債利率達到11.95%確實大幅高於行業平均水平,而在3月份行業整體融資成本下降的背景下,當代置業的融資成本較上年卻未有明顯改觀。值得注意的是,相較於此前美元債多爲1年或2年期,今年發行的美元債爲2年及4年期,高成本美元債對於公司利潤的影響週期要長於以往。

總裁張鵬卻對公司高息融資習以爲常。

不少業內人士認爲,作爲一家專攻有更高產品溢價的綠色建築房地產開發商,如果不是融資利率高企,當代置業在利潤上會有更好表現。

事實上,當代置業上市以來發行的第一筆美元債成本就高達13.875%,儘管在2016及2017年有所下降,但過去兩年卻又反彈至高位,甚至一度達到15.5%,而縱觀AH兩個市場,淨利潤率能超過15.5%的房企也不多。

美元票據受到融資成本畸高的掣肘,當代置業的盈利指標每況愈下,淨利潤率從2012年的24.2%一路下滑至2019年的7.24%,ROE也從2012年的31.4%下滑至2019年的11.86%。歸母淨利潤僅從2012年的5.81億元增長至2019年的8.16億元,複合增長率僅爲4.79%。

綠色開發帶來的竟是盈利亮紅燈!

低迷的業績與公告的銷售增速也存在明顯的差距,當代置業的銷售額從2012年的28.3億元增加至2019年的362億元,複合增長率高達44%,銷售和業績明顯背離的背後,當代置業到底在爲誰“打工”?

首先,全口徑銷售額有水分。克而瑞數據顯示,2019年當代置業的銷售權益比僅爲56%,而在2013年時,公司的土地儲備項目的權益比均爲100%。

其次,截止去年底,231.36億元的賬面合同負債,按照當前的淨利潤率計算,結轉後能彌補部分銷售與利潤之間的差額,當代置業的週轉率近幾年明顯下降,項目結轉效率有待提高。

再者,土地成本明顯提高。2013年年報顯示,公司土地儲備的平均成本爲1588元/平米,爲當期銷售均價的14.1%。而在2015/2016年,拿地成本高達5000-7000元/平米,爲當期銷售均價的55%及65%。儘管在後續有所降低,但類似於2012/2013年的低成本高利潤的項目或難再現。

最後,則是融資成本消耗了巨量利潤。

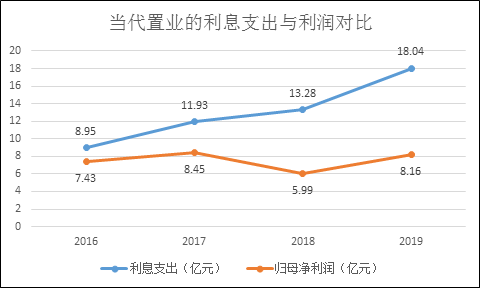

簡單對比一下公司近幾年的利息支出與歸母淨利潤的關係,就能更爲直觀的感受到當代置業是不是在爲金融機構“打工”。2016年以來,當代置業的歸母淨利潤基本在1億元左右徘徊,而利息支出卻持續上升,3年間從8.95億元上升至18.04億元,漲幅超過一倍。

但當代置業似乎越來越依賴高息債了。

相較於2018年優先票據在公司有息負債中佔比僅爲30.88%,2019年這一佔比達到32.4%,相比之下銀行貸款的佔比有所下滑。高成本類型的海外融資佔比增加,將當代置業的加權平均融資成本由2018年的8.2%推升至2019年的9.9%,上升幅度高達1.7個百分點。

高融資成本往往反應的是平庸的財務狀況。

僅在利潤表中,當代置業的融資成本總額由截至2018年底約2.55億元增加約62.9%至2019年底的4.2億元。而資產負債表裏,截至2019年底,資產負債率、淨負債率分別由2018年的85.86%、81.9%上升至87.45%、82.7%。

其中,一年內到期的銀行及其他借款70.87億元,一年內到期的優先票據23.79億元,短債總計約94億元。而截至2019年底,當代置業貨幣資金爲113.82億元,但其中受限制資金達到40億元,短期償債壓力並不輕鬆,且短債中優先票據的利息極高。

而平庸的財務狀況則往往反應的是資產狀況與邊際預期。

邊際預期方面。2019年當代置業的銷售業績增速僅爲12.6%,較2017、2018年的33.9%、44.9%明顯下滑,且銷售均價也有所下滑,分別爲12162元、10442元、10554元每平米。

而在今年前4個月,公司合約銷售額約人民幣71.17億元,下跌7.6%,銷售均價每平方米約人民幣10320元。其中僅4月份,合約銷售額約人民幣18.12億元,下跌22.3%,銷售均價僅爲每平方米約人民幣9278元,進一步下滑。

總裁張鵬在2018年曾許下諾言稱2020年當代置業要上到500億規模,而現實是,受制於調控、疫情等多方面因素,當代置業已將今年銷售目標調整爲420億元。

資產狀況方面。截止2019年底,當代置業的總土儲達到1193.3萬平米,預計能滿足公司未來三年銷售,考慮到部分項目的實際及可供出售的情況又有所不同,當代置業需持續拿地才能保證銷售規模的持續提升。

2019年,當代置業在合肥、天津、青島、西安等城拿了23個新項目,新增計容建築面積約474.5萬平方米,新增土地貨值434億元,力度較2018年繼續提高。

留給當代置業調整財務狀況的空間並不大。