麥趣爾與資本市場的七年之癢 補IPO作業能救業績嗎?

摘要:同時,麥趣爾2014年年報中披露的募投項目情況中顯示,“2000頭奶牛生產養殖基地建設項目”預計於2016年7月31日達到預定可使用狀態,且截止2014年底該項目已經完成了27.96%,是麥趣爾四個IPO募投項目推進最快的一個項目。如今回過頭來看,麥趣爾IPO承諾投資項目是符合乳製品行業近年來的發展路徑的,如果這日處理300噸的生鮮乳生產項目能夠順利落地,憑藉其在疆內的品牌優勢,麥趣爾在新疆的市場份額或許不會像今天這樣止步不前。

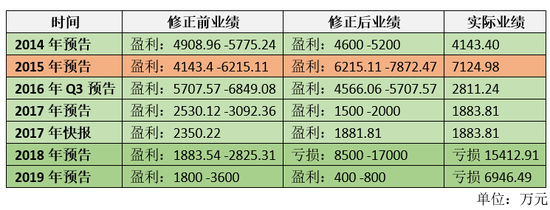

新浪財經訊 近日,麥趣爾又因年報被深交所問詢,這已經是麥趣爾連續第五年被下發年報問詢函。其中第一條,深交所就直指麥趣爾2019年實際業績與業績預告相差較大。回顧麥趣爾的歷史公告,一共發過7次修正業績的公告,而今年也是麥趣爾上市的第七個年頭。於此同時,麥趣爾也沒能逃過與資本市場的“七年之癢”被戴了帽。

麥趣爾近年業績修正情況

昔日新疆中高端乳製品代言 上市後疆內收入止步不前

說起麥趣爾,曾經可謂是新疆區域中高端乳製品和烘焙產品的代言,但上市後並沒有能利用原本的品牌優勢快速發展。在乳業巨頭和區域其他品牌的圍剿下,麥趣爾近年來在疆內市場可謂業績不佳。與麥趣爾形成鮮明對比的則是近年高歌猛進的天潤乳業,相較之下麥趣爾一心想走出新疆,卻忽略了原有陣地。

對比麥趣爾和天潤乳業近年來在疆內的營業收入:天潤乳業自借殼上市以來,在開拓疆外市場時,疆內市場也快速發展,從營收數據來看其2019年疆內營業收入10.41億元,相較於有可比數據的2015年增長了83.27%,而2019年麥趣爾的疆內營業收入爲3.57億元,這一數據尚且不及麥趣爾上市前的兩年。不前進就意味着倒退,可以說麥趣爾以這樣的營收表現難以維持曾經的市場份額。

奶牛養殖項目建了8年 前瞻性佈局變成救場牌

不久前,新乳業公告將收購寧夏夏進乳業正式進軍西北。新乳液在品牌佈局前先行一步佈局當地的牧場建設。

而對比之下,麥趣爾早在2014年的招股說明書就披露投資建設 “2000頭奶牛生態養殖基地建設項目”,募資需求是6205萬元,項目的實際建設從2012年就開始了,並且根據募投計劃該項目在獲得募集資金後的兩年內完成資金投入。同時,麥趣爾2014年年報中披露的募投項目情況中顯示,“2000頭奶牛生產養殖基地建設項目”預計於2016年7月31日達到預定可使用狀態,且截止2014年底該項目已經完成了27.96%,是麥趣爾四個IPO募投項目推進最快的一個項目。

但麥趣爾五年之後的2019年年報顯示,項目的完成進度爲81%,完成了所有單體建築基礎,辦公管理用房及宿舍管理用房主體的結構已完成,廠區內部道路已基本完成,預計2020年11月投入運營,這一時間比曾經招股說明書上計劃的時間晚了五年。

不過,對於麥趣爾的奶牛養殖項目來說,2020年終於邁出了更爲實質性的一步,那就是2020年1月份麥趣爾買的奶牛到達了國內。e公司公佈信息顯示,麥趣爾進口的澳大利亞進口的荷斯坦、弗萊威赫青年種奶牛已到港福建長樂鑫通碼頭。換句話說9年了,麥趣爾終於有了屬於自己的奶牛,麥趣爾2020年第一季度的合併財務報表中也終於出現了生產性生物資產,作價爲1703.77萬元。

2013年麥趣爾進擊IPO時,曾因自建牧場還受到過媒體質疑。從彼時的分析來,守着新疆這樣地理條件的天然大牧場,自建牧場這種產出滯後的投資似乎是一件費力不討好的事情,並且彼時國內各家乳業品牌並沒有對乳製品源頭的牧場給予過多重視,衆多品牌主要力量投入在搶佔市場份額中。

但隨着國家對國內乳製品企業的要求不斷提高、全國乳製品行業格局日漸明朗、高端乳製品成爲重要產品條線、冷鏈物流不斷完善等等行業及配套產業的不斷發展及變化。各家乳企紛紛開始佈局自有牧場。如今來看,麥趣爾無疑屬於起個大早趕個晚集。

力求擴大產能改善經營 IPO時的作業要趕完?

2020年,麥趣爾在戴帽之後似乎突然找回了事業心。五月初的網上業績說明會上,公司董祕對外表示,本年公司主要投入建設低溫酸奶生產線、現有乳製品生產產能增加、特色食品生產線建設項目以及奶牛養殖項目,通過擴大產能來改善現有經營。

牛已經買回來了,那麼奶牛養殖的項目推進勢必迫在眉睫。而提到麥趣爾推進擴大產能,不得不回顧一下麥趣爾IPO募投項目中的日處理300噸生鮮乳生產線建設項目。

截止2013年上半年麥趣爾只有100噸生鮮乳生產線,並且麥趣的產能已經飽,2012年、2013年上半年產能利用率分別爲111.93%、103.39%,可以說提高產能對於麥趣爾來說迫在眉睫,因此麥趣爾打算新增日處理300噸生鮮乳生產項目,預計使用募投資金1.5億元,預計到達可使用狀態日期爲2016年12月31日。

從300噸產能分配上來看,計劃其中192.6噸爲超高溫滅菌乳(其中包含特色超高溫滅菌乳 45.6 噸),104.4噸爲酸牛乳(加果料的酸牛乳24.4段、純酸牛乳20噸、調味酸牛乳60噸)。如今回過頭來看,麥趣爾IPO承諾投資項目是符合乳製品行業近年來的發展路徑的,如果這日處理300噸的生鮮乳生產項目能夠順利落地,憑藉其在疆內的品牌優勢,麥趣爾在新疆的市場份額或許不會像今天這樣止步不前。

如今從董祕的對外表述來看,麥趣爾似乎要重新把沒有完成的IPO募投項目好好的處理一下,畢竟截止2019年底麥趣爾的“日處理300噸生鮮乳生產線建設項目”僅僅完成了53.87%的進度。同時年報中表示,原計劃該項目將於2020年5月建設完成,但受到新冠病毒疫情影響,項目延期至2020年8月建設完成具備產品生產條件並逐步達成,於12月完成項目整體竣工驗收並全面達產。不過這樣的項目推進速度,也受到了交易所的質疑。

白花錢買了個新美心 三年1.31億商譽全部計提

麥趣爾在資本市場摸爬滾打的這6年多里,完成最快的項目就是增發募資4個億用來收購浙江新美心食品工業有限公司以及補充流動資產。

對於乳業和烘焙兩條腿走路的麥趣爾來說,收購新美心從戰略上似乎並沒有什麼問題,並且成爲麥趣爾出疆的一步大招,但新美心除因並表給麥趣爾帶來了營收的擴張外,之後表現平平。麥趣爾在2017年、2018年、2019年連續三年因新美心業績不達標分別計提商譽減值201.10萬元、1.16億元、1360.49萬元。也就是說,截止2019年年底,麥趣爾因收購新美心產生的1.31億元商譽全部減值完畢。

自從麥趣爾收購了新美心,這個被收購前年盈利千萬的企業先轉爲到虧損,2018年、2019年虧損進一步擴大,分別虧損2144萬元、2977萬元。也就是說,麥趣爾白花了三個億買了個不賺錢的新美心。

麥趣爾在資本市場折騰的這6年多,並沒有真正意義讓“麥趣爾”這個新疆區域的乳製品中高端品牌走出新疆,同時由於過多的將精力投入疆外市場,導致疆內市場止步不前。

區域數據顯示,新疆的烏昌地區仍然是麥趣爾在新疆的主要收入來源,常年保持在35%左右的份額,南、北疆市場的營收佔比止步不前;疆外市場自併入浙江新美心以來,對營收佔比常年保持在44.3%,浙江市場佔比就在42%;同時,努力耕耘多年的北京地區2019年收入只有1600萬,毛利20萬,毛利率更是從2018年的33.46%降至12.84%。

即便在這樣的情況下,麥趣爾也並不打算放棄北京市場。麥趣爾在2019年年報中表示,雖然公司寧波地區、北京地區門店在2018年盈利未達預期,但根據烘焙行業的發展趨勢來看,未來仍將繼續把華東、華北地區作爲公司連鎖經營在疆外發展重點區域,雖然公司寧波地區、北京地區門店在2018年盈利未達預期,但根據烘焙行業的發展趨勢來看,未來仍將繼續把華東、華北地區作爲公司連鎖經營在疆外發展重點區域。

一直以來,麥趣爾靠烘焙產品開拓疆外市場,但開設門店對於異地作戰的麥趣爾來說難以打出品牌聲勢,這一點從麥趣爾的廣告宣傳費用可以略窺一二。麥趣爾的銷售費用近五年來均過億,在2018年更是達到了1.81億元,但其中廣告宣傳費用佔比很低,常年在四、五百萬元的水平徘徊,即使是銷售費用最高的2018年,廣告宣傳費用也不足千萬。這樣的廣告宣傳力度,再加上在當地缺乏品牌認知基礎,麥趣爾的區域擴張可謂舉步維艱。北京市場的營收也印證了這一點,但爲何麥趣爾依舊如此執着於寧波、北京地區,深交所也對此進行了問詢,要求麥趣爾進一步回答兩地門店的具體情況。

總體來看,深交所向麥趣爾拋出了16大問題,要求麥趣爾在5月29日之前回復。無論怎樣2020年對於麥趣爾來說都是非常艱難的一年,今年麥趣爾似乎要全力以赴IPO時欠下的“作業”,但7年前看來有着戰略意義的佈局,如今能否救麥趣爾於水火有待市場檢驗。(新浪財經上市公司研究院 雲談)