壓縮結構性存款意味着收緊麼?

來源:華創債券論壇

首席分析師:周冠南,SAC:S0360517090002

報告導讀

爲何監管出手約束結構性存款?2019年10月銀保監會已出臺,《關於進一步規範商業銀行結構性存款業務的通知》,過渡期一年,但近期結構性存款反彈明顯,且伴隨“企業空轉套利”現象,成爲監管關注焦點。

當前資金空轉和2016年是否相同?2016年是銀行爲主體的同業資金空轉,目前是企業爲主體低成本融資高收益理財的資金套利。從總量規模和邊際變化看都沒有2016年嚴重。

哪類銀行最可能被監管?中小銀行的單位結構性存款增速顯著且佔比抬升,或面臨約束,此外違反利率自律機制的定價行爲也會被約束。

此前央行邊際收緊可以有效約束“企業套利”麼?資金價格抬升會使得企業融資成本上行,可以部分減少套利空間,但難以區分企業融資目的,不符合當前“降低實體融資成本”的主要目標。防止“企業套利”本質是約束銀行高息攬儲行爲,即在企業投資的資產端減少收益和規模,壓降結構性存款及其他高息攬儲行爲比資金價格抬升更有效。

貨幣政策爲何收緊?還會繼續麼?5月資金收緊是對約束資金空轉的態度回應,同時也降低了銀行間市場場內槓桿行爲,但同時也是對極低的貨幣市場利率進行修正,在海外復工持續開展,疫情造成的恐慌情緒平抑後,貨幣政策迴歸常態化。目前資金價格中樞向政策利率迴歸,後續上行空間有限。

壓降結構性存款對機構影響如何?具體規模仍有待確認,若僅考慮中小銀行單位結構性存款壓降至去年末的三分之二,則壓降規模達到2.87萬億;略小於2017年全年同業理財壓降規模。但整體優化存款結構的監管方向較爲明確,結構性存款的壓降並不一定造成存款總量減少,更多會造成存款在銀行體系內的轉移,中小銀行減少套利業務,迴歸本源本地。

對債券市場短期中性,長期機制利好但效果緩慢。(1)短期看,壓降結構性存款可能會使得部分銀行負債收縮,若此類銀行資產端有較多的債券市場投資和委外業務則可能存在一些產品贖回和債券拋壓,管理人需要對負債端進行梳理;但是當前結構性存款總量規模和邊際變化相較於2017-2018年的監管調整,對債市影響都較爲可控,並不會造成市場的集中拋壓或恐慌情緒(當前弱勢市場,不排除將中性信息短期理解爲利空)。(2)長期來看,約束銀行結構性存款及規範銀行存款利率定價和高息攬儲行爲,從監管方向看有助於帶動銀行負債成本的下行,打開配置盤空間,但實際生效或需要較長時間。

風險提示:結構性存款集中壓降,造成部分銀行拋售資產

正文

據彭博報道,近期銀保監會對部分銀行進行窗口指導,明確要求壓降結構性存款規模。今年兩會政府工作報告提出要加強監管,防止資金“空轉”套利,5月下旬以來央行引導資金價格持續上行引發市場對於貨幣政策邊際收緊的擔憂,原因之一是要打擊“空轉套利”。但是貨幣政策收緊和監管結構性存款,實際作用於企業融資套利行爲的兩端,兩種方法效果如何?有何限制?貨幣政策是否會針對“空轉套利”繼續收緊?監管結構性存款市場和機構行爲影響幾何?本篇報告希望進行討論。

一、資金“空轉”套利,和2016年有什麼不同?

(一)爲什麼要約束結構性存款?導火索是“空轉套利”增加

寬鬆的貨幣環境使得企業融資成本快速下行,但銀行資管轉型速度偏慢,銀行理財與結構性存款收益率維持高位,形成套利空間。春節以來,爲應對疫情負面衝擊,央行大量投放流動性,並引導資金價格快速回落,企業信貸、票據、發債融資成本均出現了明顯下行,另一方面由於淨值化理財產品的轉型進程慢於預期,同時銀行攬儲競爭激烈,理財產品和結構性存款的收益下行緩慢,因此出現了企業通過低成本融資再投資銀行理財獲結構性存款的套利模式,4月,結構性存款存量規模突破12萬億,受到市場高度關注。

關於“空轉套利”問題,是本月市場關注的重點,政策層有數次提及。5月7日,中國證券報報道,某國有大行華東地區分行相關負責人稱,監管部門主要是召集了當地幾家國有大行的負責人,瞭解目前結構性存款的運行、銷售等相關情況;政府工作報告中,政策表述爲“加強監管,防止資金‘空轉’套利”;其後的記者會,決策層明確表示“如果氾濫了,就會形成泡沫,就會有人從中套利,魚也養不成,還會有人渾水摸魚”;月末,央行金融市場司副司長馬賤陽明確表示“雖然加槓桿是債券市場主流的盈利方式,但隨着槓桿率上升市場波動率會加大,建議大家要以2016年債市波動率上升導致的後果爲鑑”;總結來看,政策層對於債券市場套利和實體融資空轉,注意力或有所加強,本次約束結構性存款也意在規範空轉套利行爲。

(二)當前的資金空轉和2016年有何不同?本質是什麼問題?

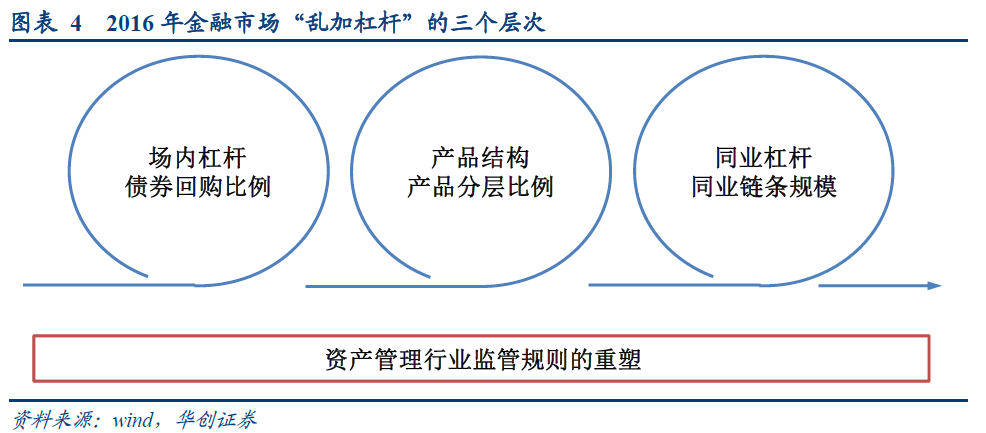

2016年底開始的金融監管是針對銀行同業、表外、槓桿業務的全面整頓,在資管業務領域主要是約束影子銀行,在表內業務領域主要是約束同業空轉套利。當時市場比較關注的是“金融去槓桿”,2016年金融槓桿不僅體現在質押回購的場內槓桿,更體現在結構化產品的分層比例設計,以及更重要的金融同業鏈條的槓桿擴張,後兩者已經通過過去今年包括資管新規、MPA考覈在內的監管整改得到了顯著抑制。

當前的資金“空轉”套利主體是部分企業,而非銀行等金融機構。2016年同業槓桿,主要是銀行通過同業存單和同業理財在同業市場進行融資,再通過非銀機構委外在債券市場加槓桿投資,資金在金融體系內空轉。當前的資金“空轉”套利,主要是企業通過低成本的錢融資,再購買高收益的理財或者結構性存款獲取收益,錢雖然到了企業但是沒有被用在實體經營生產,回到了銀行體系。

約束企業的套利行爲,癥結在於壓降企業投資收益,即銀行理財、結構性存款和其他產品收益,本質是約束銀行違規“高息攬儲”的行爲。實際上,今年3月開始,在資金價格大幅下行的同時,央行就開始出手約束銀行的“高息攬儲”行爲。3月9號,央行發佈《中國人民銀行關於加強存款利率管理的通知》(銀髮[2020]59號文),對存款管理進行了全面性的規範,明確要求整改“創新”產品,將結構性存款保底收益率納入自律管理;央行發佈的一季度貨幣政策執行報告中,同樣提及發揮利率自律機制作用,規範存款利率的定價行爲;兩會期間,各地央行分支機構主要負責人也對利率管理提出了意見或建議,明確提及強化存款定價管理,從而推動融資成本下行,強化結構性存款的管理,未出存款市場競爭秩序等。

結構性存款是約束“高息攬儲”的一環,但並非所有。監管對於結構化存款的相關監管框架已經相對完善,強調“業務資格”和“真結構”。早在2018年監管針對商業銀行理財業務的規範中,要求具備結構性存款業務資格;其後的歷次監管檢查中針對“假結構”等問題也多有提及,2019年9月北京市進行過專門的監管規範;針對銷售問題,2019年10月監管部門注意到“假結構”對於保本理財的替代問題;隨後出臺的《關於進一步規範商業銀行結構性存款業務的通知》,對結構性存款的衍生品交易、風險管理、參與資格進行了約束,並要求商業銀行發行結構性存款應當具備普通類衍生產品交易業務資格,實際上已經使得過去通過代理或者“假結構”發行結構性存款的中小銀行退出了該市場。但銀行面臨攬儲壓力,在監管不嚴格的情況下依然會通過“拼團存款”、“存款返現”的方式進行“高息攬儲。”因此,壓降結構性存款是壓降企業投資收益約束套利行爲的手段之一,但更重要的是規範銀行的存款利率定價機制,約束“高息攬儲”行爲。

(三)結構性存款帶來的空轉套利嚴重麼?

結構性存款的增速相較於2018年已顯著回落,但2020年以來有回升趨勢,且分化顯著。截至2020年4月末,結構性存款總規模達到12.14萬億元,同比增速回升至9%,但是相較於2017年11月資管新規徵求意見稿出臺後的結構性存款快速增長,當前的規模增速相對穩定。此外,儘管今年以來結構性存款增速回升,但依然低於當前的存款增速,說明從總量水平看,結構性存款導致的套利行爲相對可控,但其他不規範的額“高息攬儲”行爲中套利比重則不好估算。

分銀行類型看,中小銀行更依賴結構性存款,特別是企業結構性存款佔比大幅抬升,存在“企業套利”行爲。中小銀行單位結構性存款的規模一直較高,且2020年進一步顯著抬升,4月末存量規模達到5.6萬億,佔存量規模的46%。從結構性存款佔同類型存款比重看,中小銀行單位結構性存款佔其單位存款的12.5%,顯著高於結構性存款佔總存款6.5%的比重。

二、貨幣政策收緊是因爲“企業空轉套利”麼?會繼續收緊麼?

5月以來央行貨幣政策操作偏緊,引導資金價格上行包含了對“資金空轉套利”約束的表態,但並不是唯一原因,也不是根本解決方法。如前所述,5月以來最高決策層對於資金空轉套的關注度顯著提高,央行也表示要約束包括債市槓桿和資金空轉的行爲。從實際效果看,資金價格邊際抬升有效抑制了債市槓桿水平,銀行間市場回購成交額的日均規模回落到4萬億左右。同時企業發債成本和票據融資成本也顯著抬升了,但是企業融資成本上升並不符合目前“降低社會融資成本”的主要目標,難以持續上行。更有效的方法是約束企業投資端的收益回報和業務規模,一方面繼續規範銀行攬儲和存款利率定價行爲,另一方面通過行政監管的方式約束結構性存款的規模。

5月央行的收緊,部分導火索是約束資金空轉,但同時也是對極低的貨幣市場利率進行修正,在海外復工持續開展,疫情造成的恐慌情緒平抑後,貨幣政策迴歸常態化。3月以來,由於海外疫情大範圍爆發,美國金融市場流動性危機,市場恐慌情緒顯著抬升,央行貨幣政策也進入了一種“類危機”模式,DR007資金價格中樞下行至1.5%,顯著低於政策利率水平,但這並不符合2018年下半年以來的“常態寬鬆模式”,即市場資金價格基本圍繞政策利率中樞波動。4月底到5月中旬,海外疫情逐步得到控制,企業復產復工持續推進,金融市場恢復穩定,央行也需要從季度寬鬆的貨幣環境中退出。因此“防止”資金空轉成爲貨幣政策常態化迴歸的一個觸發點,但並不是貨幣政策的主要目標。

壓降結構性存款的具體規模仍有待確認,但整體優化存款結構的監管方向較爲明確。根據彭博報道,監管或要求部分銀行將結構性存款規模壓降至上年末的三分之二,若僅考慮中小銀行單位結構性存款壓降至去年末的三分之二,則壓降規模達到2.87萬億;略小於2017年全年同業理財壓降規模(2016年-2017年,同業理財規模從6.65萬億元下行至3.25萬億,2018年末同業理財進一步下行至1.1萬億)。但是考慮到窗口指導範圍未知,具體壓降規模在總量上的體現仍需觀察,部分滿足結構性存款新規的銀行或仍然會使用相關工具進行合規的攬儲。

三、對債市影響短期中性,長期利好;對機構影響符合分類監管原則

結構性存款的壓降並不一定造成總量減少,更多會造成存款在銀行體系內的轉移。從結構性存款的市場分佈看,中小銀行由於品牌優勢不足,更依賴結構性存款等高息攬儲工具,一旦監管直接約束其規模,則可能造成部分存款客戶流失至其他銀行。當然,基於套利目的的結構性存款會有所減少,但從前面的總量佔比看,影響相對可控。此外,中小銀行減少套利業務,迴歸本源本地,也符合2017年以來金融供給側改革對不同銀行分類監管的方向要求。

對於債券市場而言,壓降結構性存款可能會使得部分銀行負債收縮,若此類銀行資產端有較多的債券市場投資和委外業務則可能存在一些產品贖回和債券拋壓,管理人需要對負債端進行梳理。但是當前結構性存款總量規模和邊際變化相較於2017-2018年的監管調整,對債市影響都較爲可控,並不會造成市場的集中拋壓或恐慌情緒(當前弱勢市場,不排除將中性信息短期理解爲利空)。長期來看,約束銀行結構性存款及規範銀行存款利率定價和高息攬儲行爲,從監管方向看有助於帶動銀行負債成本的下行,打開配置盤空間,但實際生效或需要較長時間。