中金2020下半年有色展望:鈷鋰價格週期處底部 鋰電池需求長期向好

中金2020下半年有色金屬展望:經濟漸進式復甦,金屬分化式修復

來源:中金點睛

隨着新冠疫情在全球逐步得到控制,疊加各國政府加大財政、貨幣政策的寬鬆力度,我們預計全球經濟有望迎來漸進式復甦。因此展望2H20,我們認爲有色金屬價格整體將呈現從底部向上修復的態勢,但這種修復也將是分化的,我們看好供給格局好或需求增長快的品種,我們看好需求快速增長的能源金屬鈷、鋰、稀土,基本金屬中看好供給格局相對較好的銅,小金屬中我們看好鎂的長期應用前景。

鈷鋰:價格週期處於底部,鋰電池需求長期向好

我們認爲2H20鈷鋰有望底部修復,目前價格均處於盈虧平衡線附近。鈷行業隨着供應收緊,疊加近期特斯拉與嘉能可達成鈷原料採購協議,有望扭轉此前“無鈷電池”降低鈷需求的悲觀預期。鋰行業隨着新能源汽車放量和高鎳電池技術滲透,氫氧化鋰將維持高景氣度,我們認爲價格有望企穩回升,而碳酸鋰價格或將繼續底部震盪。

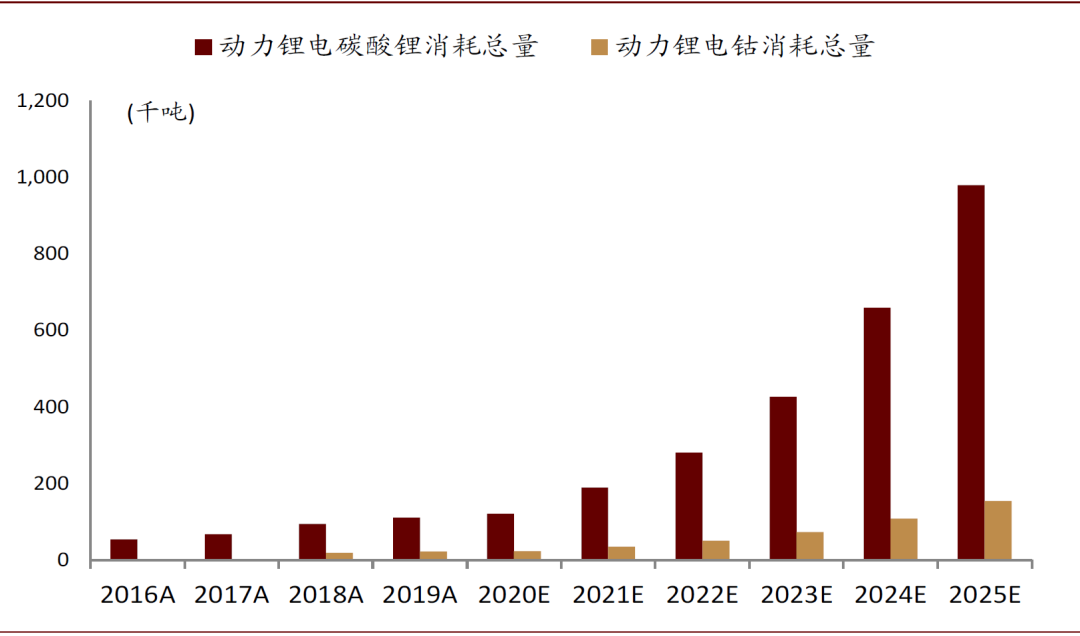

圖表: 新能源車拉動鋰電池需求,帶動鈷鋰增長

資料來源:GGII、中金公司研究部

圖表: 鈷價具有底部修復和補漲空間

資料來源:亞洲金屬網、中金公司研究部

圖表:鋰價有望企穩回升

資料來源:亞洲金屬網、中金公司研究部

圖表:電池級氫氧化鋰需求測算

資料來源:EV-sales、GGII、中金公司研究部

注:保守測算假設爲金考慮NCM811和NCA電池,樂觀測算假設爲考慮NCM811、NCA和NCM622電池

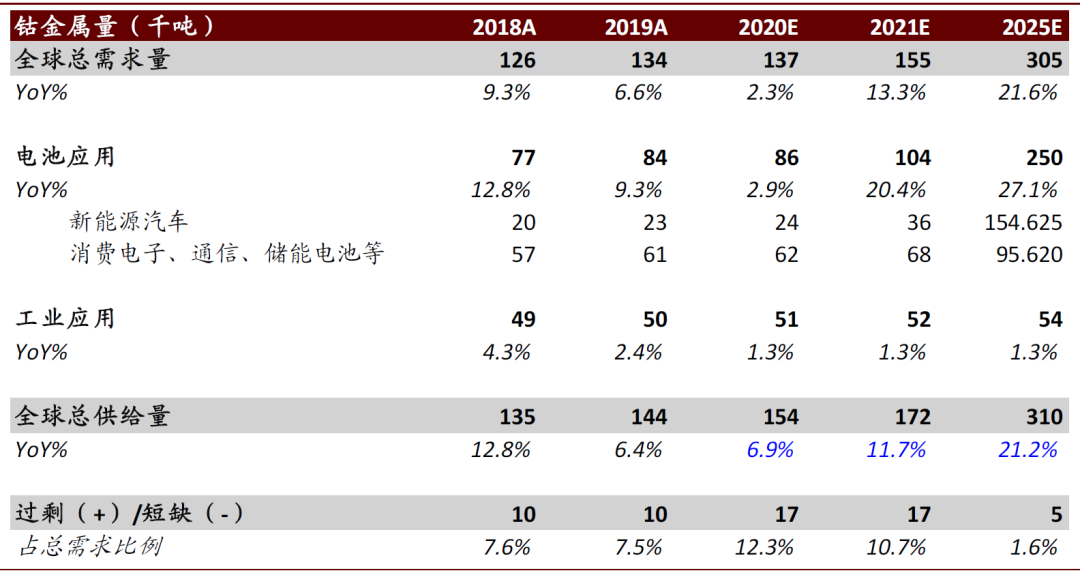

圖表: 鈷供需平衡表

資料來源:安泰科、公司公告、中金公司研究部

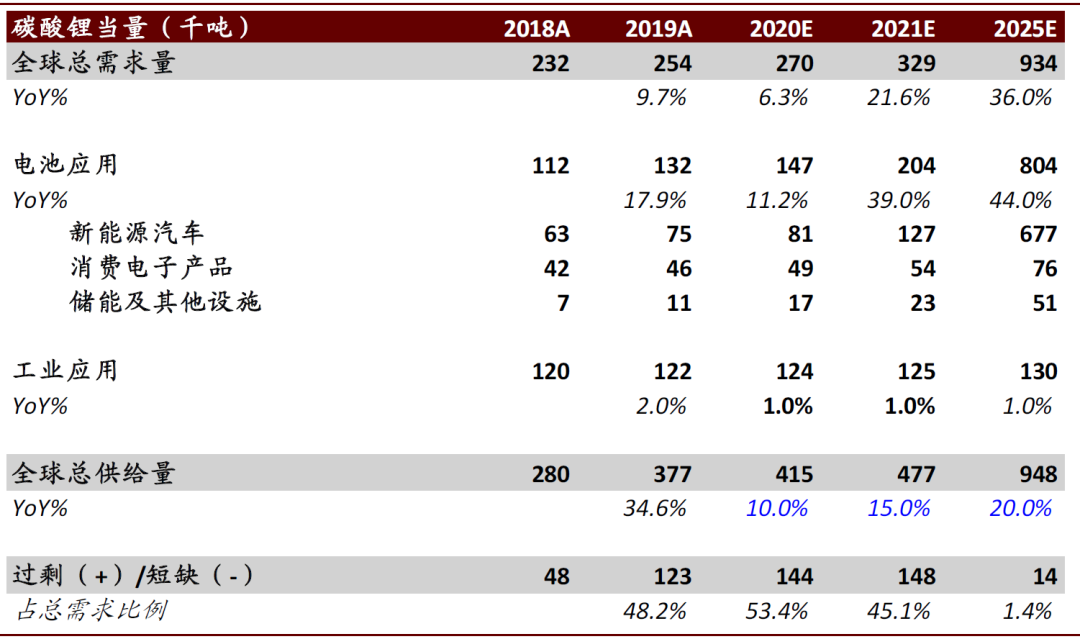

圖表: 鋰供需平衡表

資料來源:安泰科、公司公告、中國有色工業金屬協會、中金公司研究部

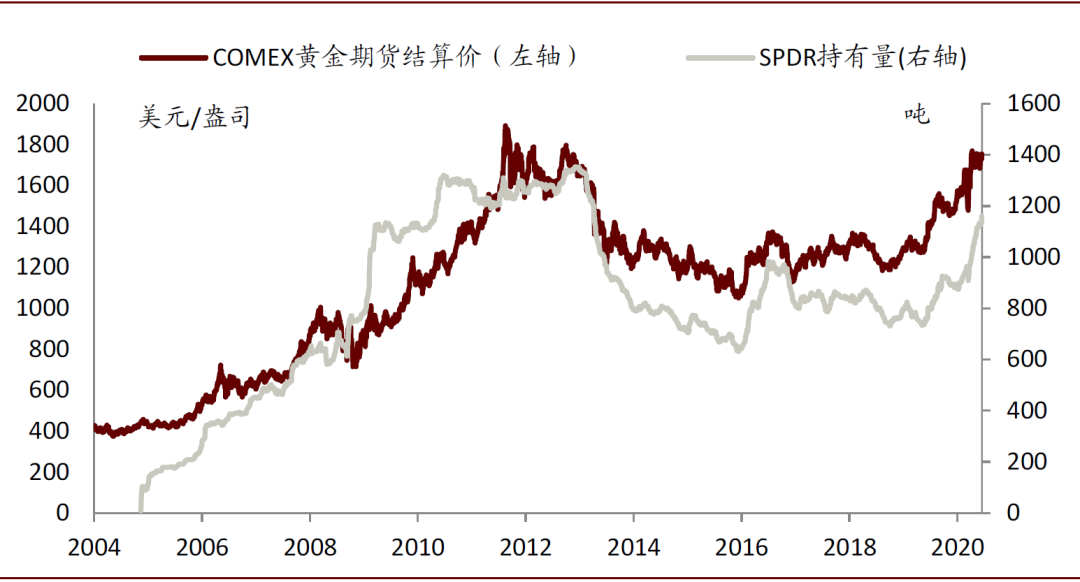

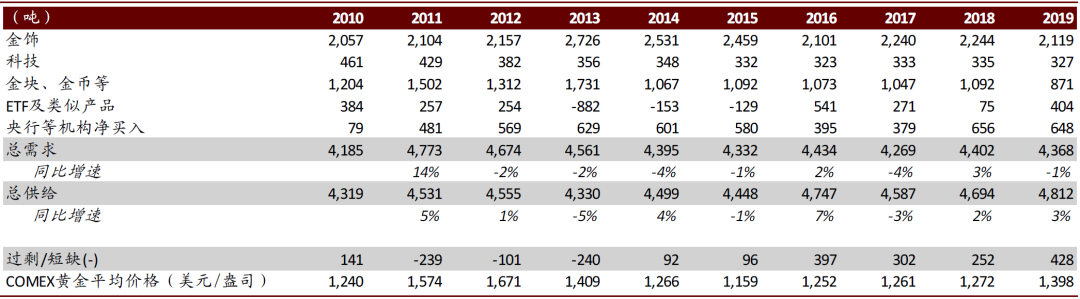

黃金:實際利率下行,配置價值顯現

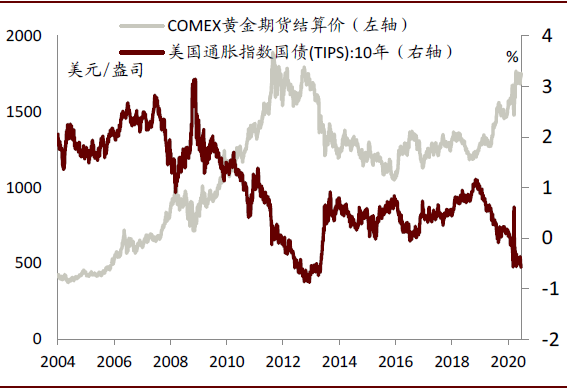

黃金價格由持有其他資產收益的機會成本決定,同實際利率負相關。展望2H20,我們認爲實際利率將依然維持較低水平。且今年大類資產波動率上行,疫情蔓延導致經濟增長存在不確定性,黃金避險價值持續提升。所以目前階段黃金價格是由避險需求與貨幣寬鬆預期交替驅動,我們預計黃金價格易漲難跌。

圖表: 實際利率和金價負相關

資料來源:Wind,中金公司研究部

圖表: 美聯儲持續擴張資產負債表

資料來源:Wind,中金公司研究部

圖表: ETF和黃金價格關係

資料來源:Wind,中金公司研究部

圖表: 黃金需求拆分

資料來源:Metals Focus, Refinitiv GFMS, ICE Benchmark Administration, World Gold Council,中金公司研究部

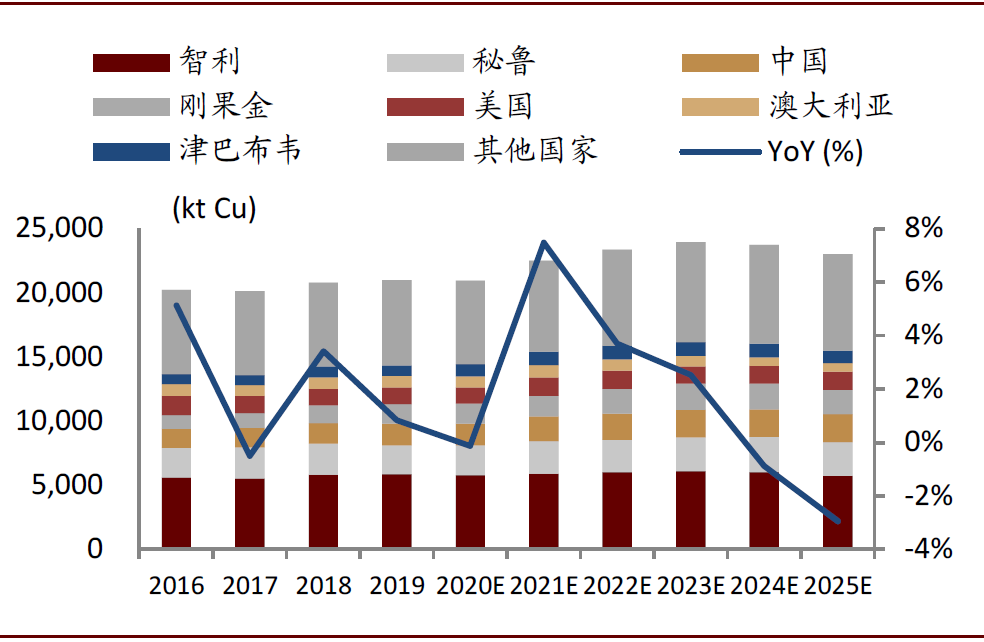

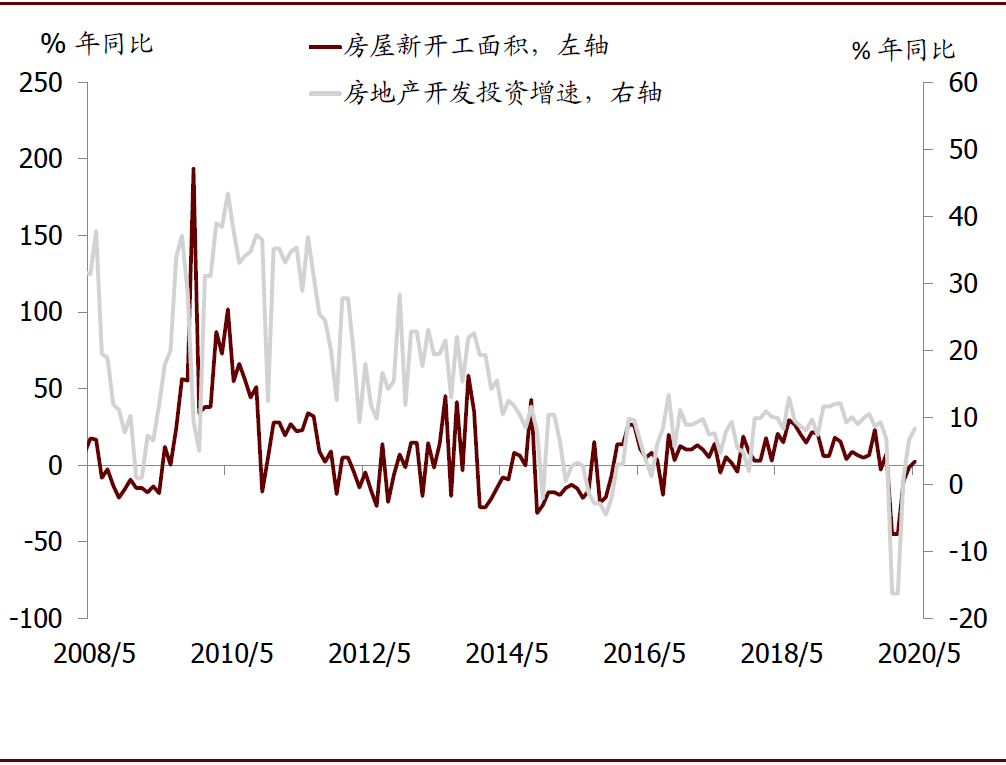

基本金屬:宏觀預期改善,銅鋁價格底部修復

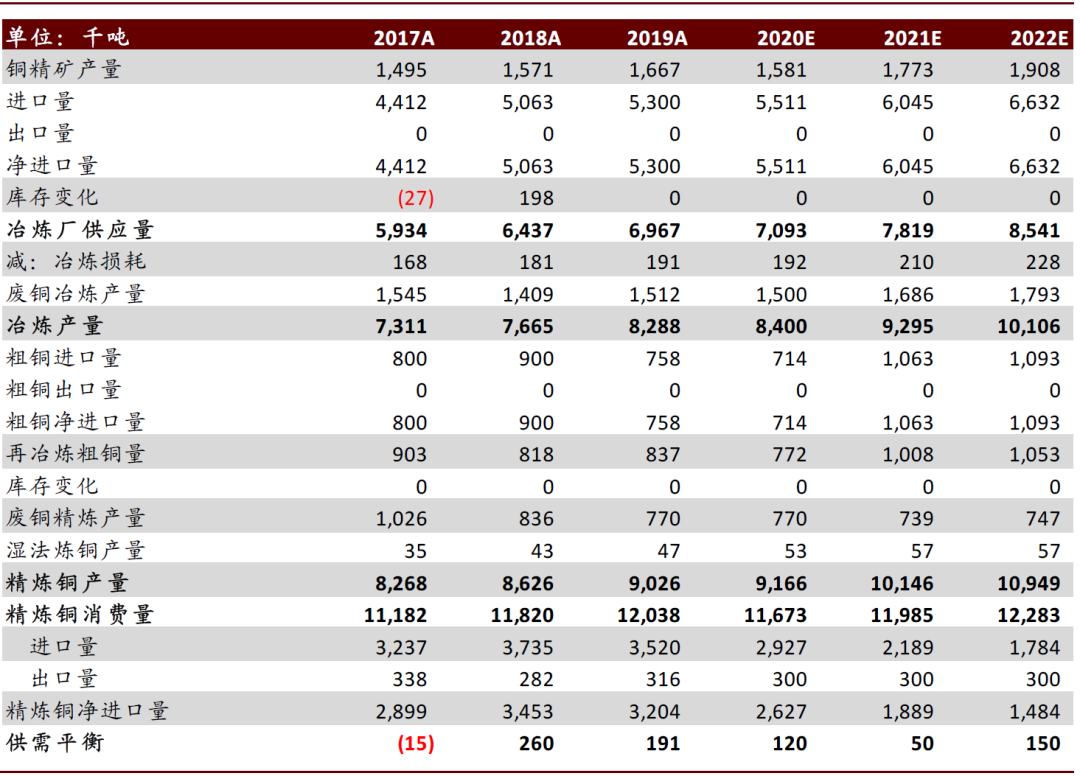

1)銅:供給端,全球礦產銅增長有限,廢銅進口進一步壓縮。需求端,用電需求和基建加碼共振,電網投資有望觸底反彈,基建地產投資增速持續回升,我們預計下半年銅價有望繼續回升。

圖表: 全球銅精礦產能或將下降

資料來源:Woodmac、中金公司研究部

圖表: 廢銅進口減少

資料來源:Wind、中金公司研究部

圖表: 房地產新開工面積增速由負轉正

資料來源:Wind、中金公司研究部

圖表: 國內電網投資降幅收窄

資料來源:Wind、中金公司研究部

圖表:中國銅供需平衡表

資料來源:Woodmac、中金公司研究部

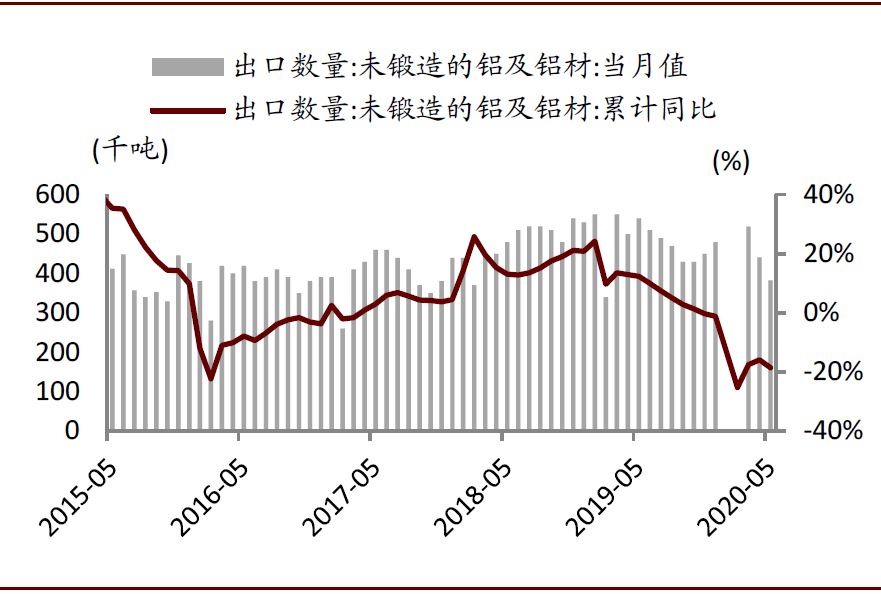

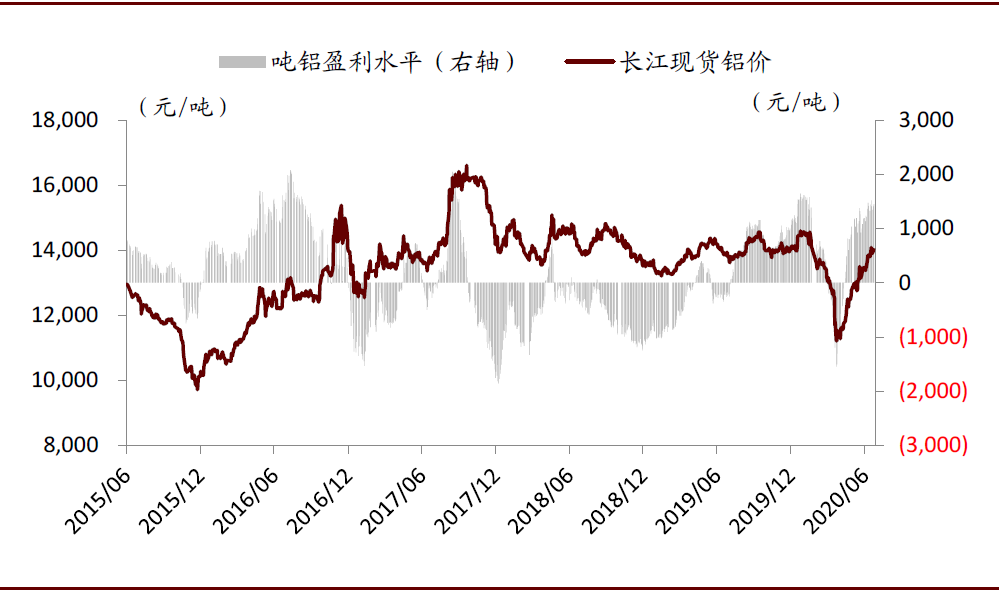

2)鋁:考慮到目前電解鋁利潤處於較高水平,我們預計下半年新增產能將加速投產,但鋁材出口需求將依然難有起色,電解鋁價格上漲空間較小。

圖表: 國內鋁材出口下滑

資料來源:安泰科、中金公司研究部

圖表: 電解鋁環節模擬利潤

資料來源:Wind、亞洲金屬網、煤炭資源網、中金公司研究部

稀土:中重稀土供需格局改善,價格中樞向上

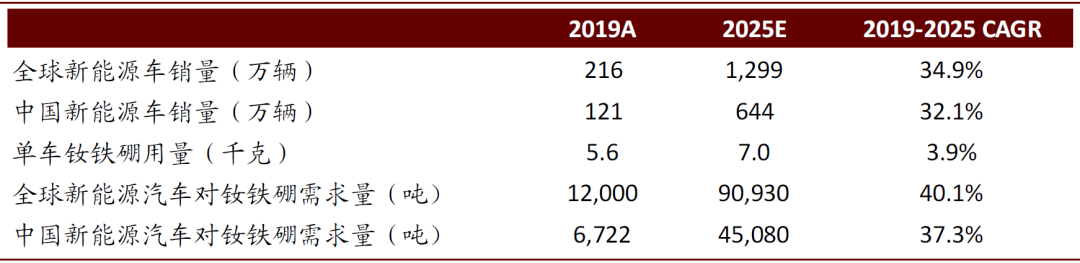

從供給角度來看,中重稀土因緬甸稀土礦進口量有所縮減,且國內對環保管控日趨嚴格所致,未來供給端增量也有限。從需求角度看,我們認爲未來 5 年新能源汽車稀土需求量有望實現接近 40%的複合增長,是未來稀土需求增的重要驅動,行業整體需求增速有望達到 8%。我們認爲中重稀土2020 年有望出現小幅短缺,驅動價格中樞向上。

圖表: 新能源汽車電機對於釹鐵硼需求的拉動測算

資料來源:百川資訊,中金公司研究部

圖表: 2019年-2020年中國金屬鐠釹、鏑鐵、金屬鋱供需平衡表

資料來源:百川資訊,中金公司研究部

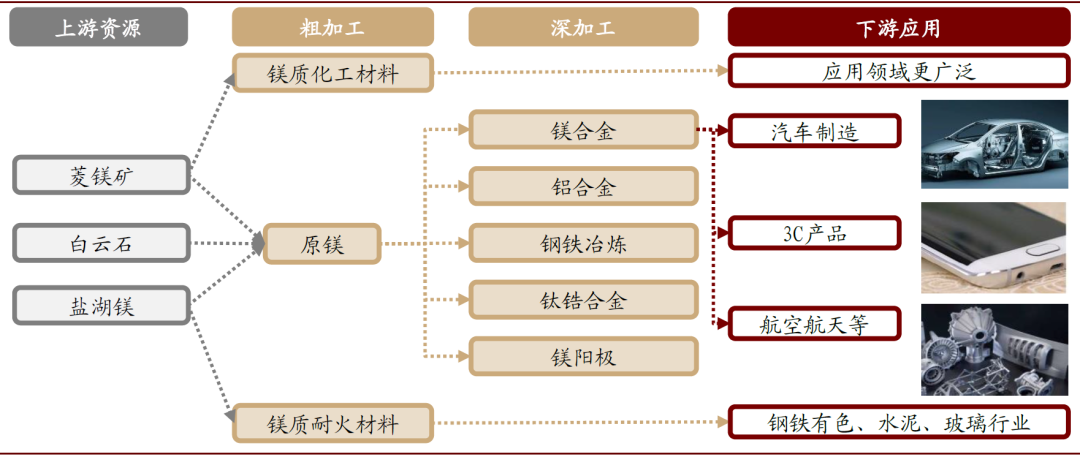

鎂:需求受益汽車輕量化拉動,價格有望低位反彈

鎂具有輕質和高比強度等優異性能,是汽車結構零部件的優質原材料。中長期看,隨着鎂鋁價格比下降,鎂合金產品在經濟性和性能優異性的兼備能力逐漸顯現,“爆款”產品逐步出現,需求有望高增長。短期來看,2020下半年隨着需求逐步恢復,我們預計原鎂價格有上行動能。

圖表: 鎂行業產業鏈速覽

資料來源:萬得資訊、中金公司研究部

圖表: 目前鎂鋁比低於歷史均值

資料來源:萬得資訊,中金公司研究部

圖表: 輕量化背景下全球汽車行業鎂鋁需求測算

*單車金屬用量根據《節能與新能源汽車技術路線圖》進行調整

資料來源:MarkLines,《節能與新能源汽車技術路線圖》,中金公司研究部

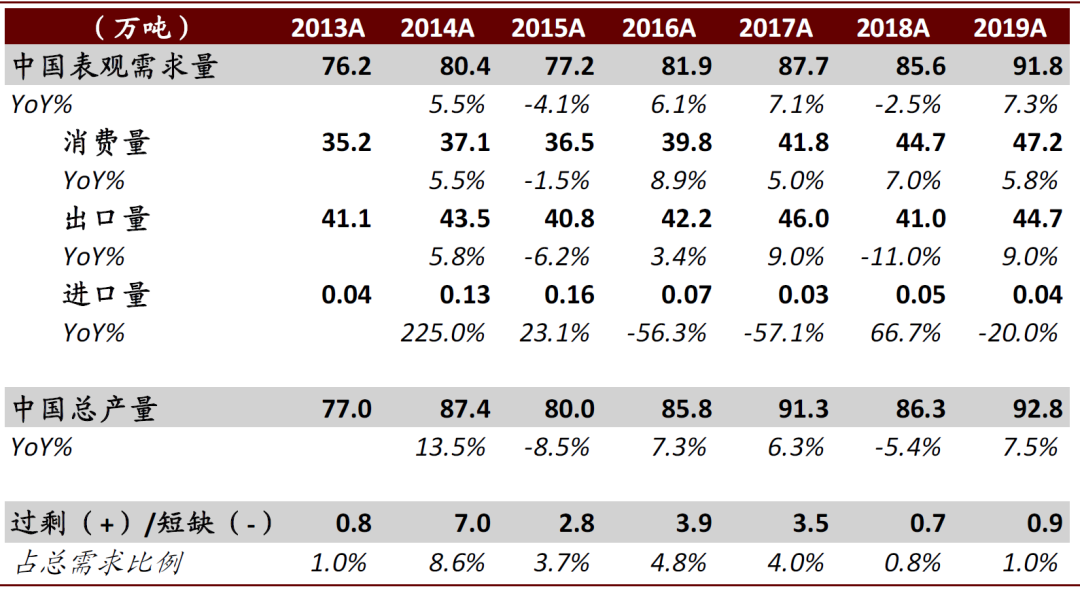

圖表: 中國原鎂供需緊平衡

*2019年數據爲中國有色金屬協會鎂業分會估算數值

資料來源:海關總署,中國有色金屬協會,中金公司研究部

風險

宏觀經濟復甦不及預期;金屬供給增量超出預期。

文章來源

本文摘自:2020年6月30日已經發布的《經濟漸進式復甦,金屬分化式修復——有色2H20投資策略》