海通國際孫明春:美聯儲無限量寬鬆或對國際貨幣體系產生深遠影響

原標題:海通國際首席經濟學家孫明春:美聯儲“無限量寬鬆”或對國際貨幣體系產生深遠影響

來源:21世紀經濟報道

7月10日,海通國際首席經濟學家孫明春在“2020大灣區首席經濟學家論壇”上警告,新冠疫情新帶來的是一個立體的危機,很可能一波三折,曠日持久,不可掉以輕心。

“疫情短期造成的是從一個公共衛生危機導致的經濟衰退,但是後面還可能會帶來更大的一系列的衝擊。經濟可能經歷一個漫長的衰退,不排除出現類似大蕭條的情形,甚至出現社會、政治與國際關係領域的危機。”

“現在大家還看不到,是因爲金融領域很多內傷還沒有暴露出來。”他認爲,全球金融體系將遭遇巨大沖擊,目前看到的還是冰山一角,相關金融風險不可忽視。

目前,新冠疫情已經擴散到了全球200多個國家,公共衛生危機遠未結束。孫明春說,“從曲線的走勢來看,完全不是第二波的問題,第一波從來就沒有結束過。從全球來講,疫情一直在不斷加速演進的過程中。”

根據世衛組織最新實時統計數據,截至北京時間7月10日14時14分,全球累計新冠肺炎確診病例12015193例,累計死亡病例549247例。

孫明春指出,新冠疫情已經把全球經濟推到衰退中,而疫情的持續蔓延可能將造成更大的影響。“今年一季度,全球前十大經濟體幾乎全部陷入衰退,只有印度還是正增長,但是它二季度的情況肯定很糟。從全年來看的話,根據IMF的預測,今年全球前十大經濟體中,只有中國是有可能出現正增長,其他都會是負增長。”

他認爲,到2021年,雖然全球經濟增長會開始復甦,但是復甦的力度小於2020年的衰退,所以明年年底可能還回不到2019年的水平。至於2022年是不是能回來,也需要非常謹慎地做出判斷。

爲了拯救經濟,各國都推出了鉅額的財政紓困與經濟刺激措施。英國和日本出臺的財政支持超過了GDP的20%,美國是14.4%,加拿大是9.8%。孫明春認爲,這些措施爲了應對危機無可厚非,但恐怕將給各國財政造成巨大的影響,特別是考慮到疫情還在繼續,未來財政紓困措施還會不斷加碼。

“在疫情發生之前,大部分經濟體的政府債務負擔已經不輕了。早在上一輪金融海嘯之後,各個國家爲了應對經濟衰退,就出臺了很多財政刺激措施,造成了相當高的財政負擔。”他認爲,新一輪的財政刺激措施實施後,到2023年,美國的債務佔GDP的比例將超過150%,日本會達到250%,意大利等歐洲國家也將面臨巨大的財政風險。

他稱,美聯儲的資產負債表在過去三個月裏擴張了3萬億美元,比2019年全球第五大經濟體英國2.8萬億的經濟總量還要大。“我們這些年辛辛苦苦積攢的外匯儲備也就是3萬億美元,但是面對美聯儲如此快速的資產負債表的擴張,大家需要思考怎麼樣保護好自己的購買力。”

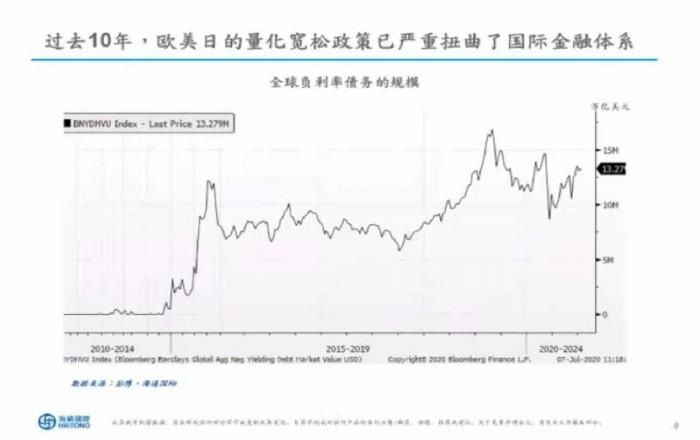

孫明春強調,需要高度警惕負利率債務。“負利率債務在2010年以前幾乎是零,2014年之前偶爾有一點,基本都是零,現在看起來就變得十幾萬億美元債務都是負利率。這是一個非常異常的現象,就像地震前的異常現象一樣。”

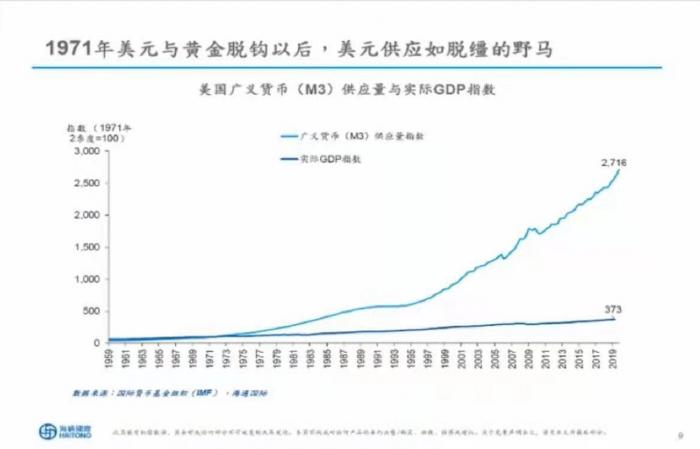

他指出,在1971年美元跟黃金脫鉤以後,美國廣義貨幣供應量M3的供應量漲了26倍,而GDP漲了不到三倍,說明貨幣供應量的增加並不完全是爲了應對經濟規模的擴張,有相當多的發行可能最後都轉嫁爲通貨膨脹或資產價格通脹。

在他看來,國際投資者實際上對美元已經有所警惕了。外國政府及國際組織持有的美國長期國債已經連續5年負增長。另外,黃金價格近期的不斷上漲、比特幣近年來的快速發展也說明,“市場實際上是在尋找一種替代方案”。

他也指出,雖然整個貨幣體系的演變不是短期內發生的,但過去十年,全球投資者、外國中央銀行都在思考怎麼樣對沖美元過度發行的風險。

孫明春認爲,當前,全球還處於危機的早期階段,突發期過去了,流動性危機過去了,也出現了強勁的反彈,但是最初的這輪衝擊造成了內傷,只是沒有暴露而已。“接下來的一至兩年將進入爆發期,形成的內傷會一點一點暴露出來,會以不同的形式、在不同的領域導致危機出現。”

他分析,未來,經濟將進入一個通縮的環境,利率/債券收益率將再次探底,對利率債、國債都是有利的,“但接下來一年左右時間,應該是不利於股票的,所以對股市的熱情需要警惕”。

與此同時,他認爲,也存在出現通脹的風險,雖然是小概率的風險。在新興市場,如果農產品和原材料出現供應衝擊,不排除出現通脹的問題,特別是如果發生蝗災等自然災害。

他說,一旦通脹失控,通脹預期將很強,有可能造成高通脹,有可能衝擊存在了50年的全球信用貨幣體系或其中的某些支柱貨幣。如果發生這樣的事情,信貸環境必然收緊,利率會大幅度上升,出現股債雙殺,“這才能見到歷史大底”。

(作者:鄭青亭 編輯:李豔霞)