廣州期貨:需求端持續發力 玻璃逢低佈局

7月平板玻璃市場情緒再度升溫,中旬華東地區陸續出梅,降雨量持續回落,終端需求再度重啓,玻璃原片庫存去化再次加速,進一步抬升了玻璃現貨價格。供應端生產線陸續點火復產,在產產能脈衝式增加。但沙河地區飽受去產能政策困擾,疊加新點火產能主要集中在南方地區,區域間物流成本或將有所增加。需求端持續發力,平板玻璃將進入供需兩強的消費旺季,建議逢低佈局01合約多單。

7月玻璃期貨2009合約繼續延續強勢,開盤1474元/噸,收盤1692元/噸,上漲14.56%。

產能方面,7月廣西信義北海三線500噸新建點火。臺玻成都一線700噸,沙河迎新一線1300噸,江西宏宇一線700噸,信義江蘇一線900噸,虎門信義三線600噸冷修復產。漳州旗濱四線800噸,唐山市藍欣二線500噸冷修停產。7月平板玻璃有效產能持續增加,共有六條生產線陸續點火,兩條生產線放水冷修,淨增日熔量3400噸。原料端純鹼部分區域報價由小幅反彈,但並未大範圍落實。月中南方地區大範圍強降雨,長江沿岸地區面臨洪澇災害,對平板玻璃運輸以及儲存造成一定影響,終端地盤開工節奏也進一步放緩。隨着月末降雨量回落,夏季高溫天氣預計持續時間不長,終端需求即將迎來旺季爆發。在原料弱需求強的市場背景下,浮法玻璃生產利潤一路走高,個別地區超過400元/噸,毛利率接近30%,行業整體利潤水平也大致在300元以上。高利潤刺激了廠家點火復產的意願,儘管供給端夏季多條生產線點火復產,但截至目前平板玻璃在產產能也僅略高於去年同期,加上玻璃爐窯點火烘爐需要一定時間,因此實際供給量甚至略低於去年同期。9-10月是終端地產消費旺季,高利潤+旺季強預期使平板玻璃供給持續增加的確定性較高,市場將進入供需兩旺狀態。

庫存方面,7月各主產區庫存去化速度受月中極端天氣影響有所放緩,但月末廠庫出庫量再度加速。7月全國中旬過後華東地區陸續出梅,華中地區船運運力再度釋放。終端需求在經歷3-5月集中爆發性趕工潮後開工情況有所放緩,平板玻璃採購量逐步出現小幅回落,廠家產銷率也由銷大於產陸續向產銷平衡過度,但月末終端開工再度加速,平板玻璃產銷率持續反彈。沙河地區庫存去化尚可;華東地區受華北華中地區低價玻璃流入衝擊,本地玻璃性價比偏低,庫存下降幅度依然是各大主產區中最慢的地區;隨着洪澇災害消退,物流運力以及終端需求恢復,華中地區月末再度大幅去庫;華南地區表現依然搶眼,是唯一一個整月庫存均處於下降的主產區,主要原因來自於高性價比的本地廠家玻璃。新冠疫情爆發後華南地區玻璃價格一落千丈,遠低於往年同期。新冠疫情過後華南本地玻璃價格回升速度偏慢,目前仍低於去年同期超過100元。因此在價格回升過程中華南地區玻璃性價比優勢顯現,採購量一直維持高位。

需求端建築地盤受雨季影響開工有所回落,6月房地產各項指標環比5月有持續回升,大部分指標累計增量依然處於負增長,需求修復壓力仍存。不同指標表現不一,開發投資完成額基本達到去年同期水平,施工面積也同比有小幅增長,但新開工面積、竣工面積以及銷售面積增速依然低於去年同期超過10%,回補壓力依然較大。2020年有大量的期房面臨交割的壓力,預計後端建築材料如建築玻璃、PVC管道、電梯等產品將有明顯的增長。

現貨報價方面,華北地區平均價格1519,較上月回升84,同比上漲6.22%,華東地區平均價格1682,較上月回升73元,上漲5.99%,華中地區平均價格1564,較上月上漲87,同比上漲2.89%,華南地區平均價,1740,較上月回升125元,同比下跌2.03%。7月各區域平板玻璃價格反彈力度再度加速,華東、華中地區原片價格已經超過去年同期,華南地區雖然反彈幅度最大,但依然遠低於去年同期。而華北地區由於環保安全因素影響反彈速度相對弱於其他主產區,但與華中地區相差不遠,區域間價格套利空間重新代開。

2020年7月31日中國玻璃綜合指數1139.34點,環比上月上漲67.21點,同比去年同期上漲47.21點;中國玻璃價格指數1174.64點,環比上月上漲75.73點,同比去年同期上漲60.47點;中國玻璃信心指數998.15點,環比上月上漲33.13點同比去年同期下跌5.84點。

1.玻璃現貨

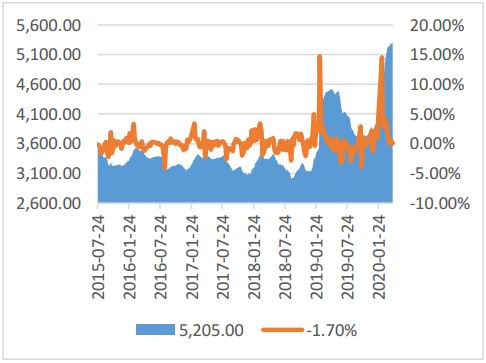

玻璃主要廠庫出廠價

資料來源:wind,廣州期貨研究所

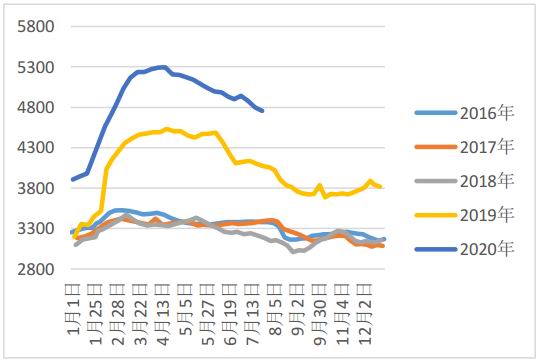

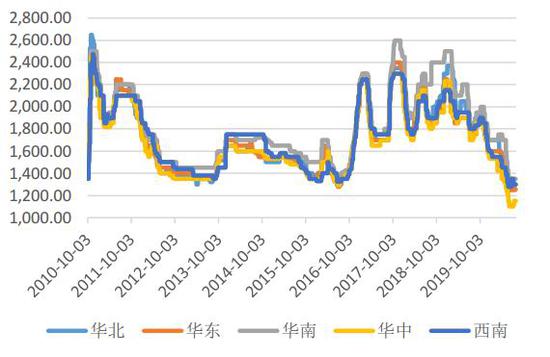

玻璃市場價格

資料來源:wind,廣州期貨研究所

7月各區域玻璃現貨價格持續反彈。

華北地區平均價格1519,較上月回升84,同比上漲6.22%,華東地區平均價格1682,較上月回升73元,上漲5.99%,華中地區平均價格1564,較上月上漲87,同比上漲2.89%,華南地區平均價,1740,較上月回升125元,同比下跌2.03%。

2.玻璃庫存

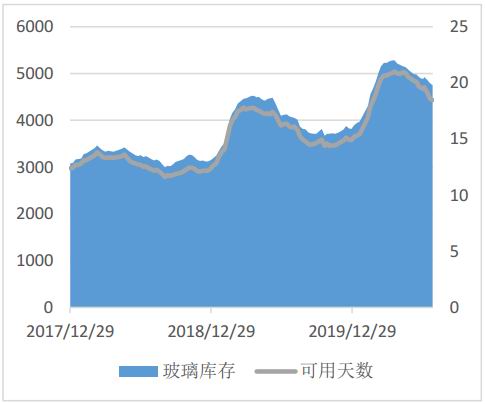

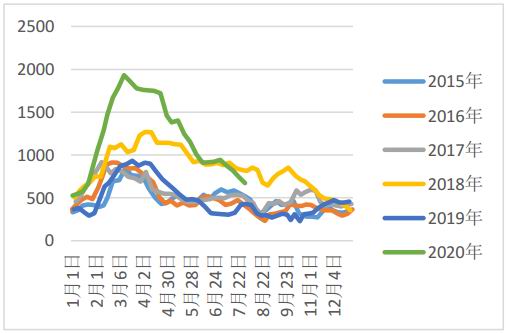

浮法玻璃生產線庫存

資料來源:wind,廣州期貨研究所

生產線庫存季節性

資料來源:wind,廣州期貨研究所

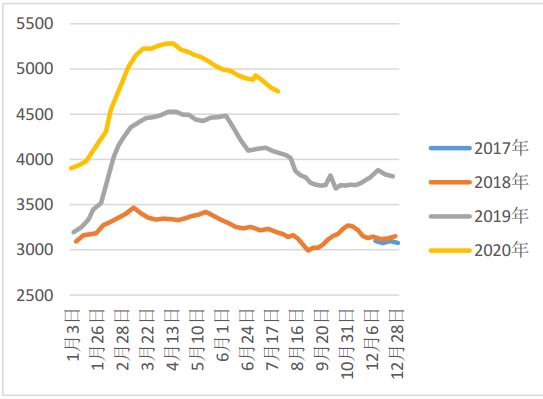

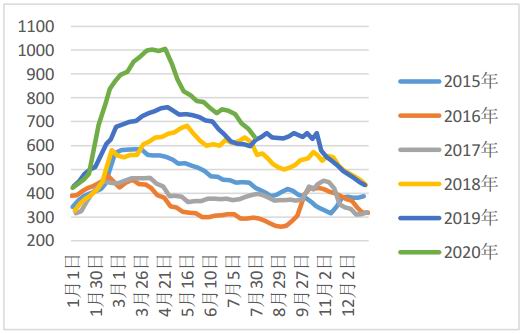

玻璃行業庫存

資料來源:中國玻璃期貨網,wind,廣州期貨研究所

行業庫存季節性

資料來源:中國玻璃期貨網,wind,廣州期貨研究所

7月行業庫存4642萬重箱,環比上月下降241萬重箱,同比去年增加591萬重箱。月末庫存天數18.15天,環比上月下降1.31天,同比去年增加2.12天。

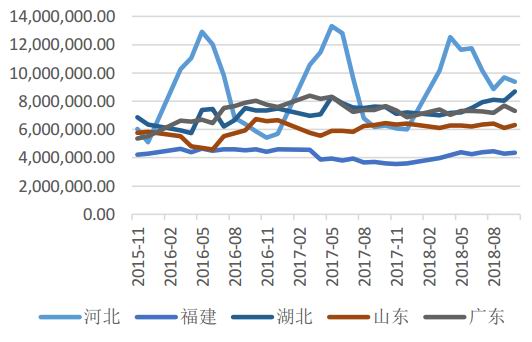

3.玻璃區域庫存

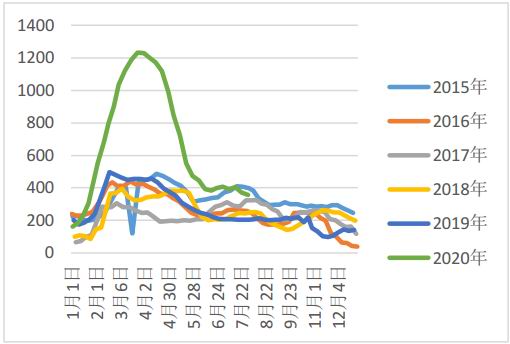

河北省庫存

資料來源:卓創資訊,wind,廣州期貨研究所

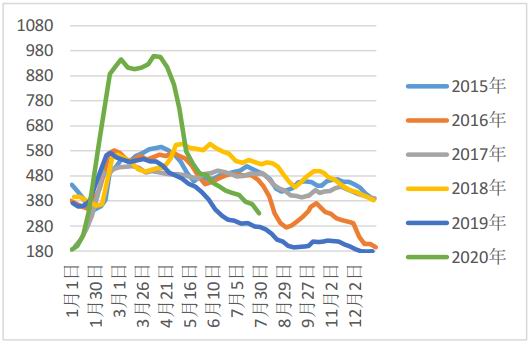

山東省庫存

資料來源:卓創資訊,wind,廣州期貨研究所

湖北省庫存

資料來源:卓創資訊,wind,廣州期貨研究所

廣東省庫存

資料來源:卓創資訊,wind,廣州期貨研究所

7月各主產區庫存去化速度受月中極端天氣影響有所放緩,但月末廠庫出庫量再度加速。7月全國中旬過後華東地區陸續出梅,華中地區船運運力再度釋放。終端需求在經歷3-5月集中爆發性趕工潮後開工情況有所放緩,平板玻璃採購量逐步出現小幅回落,廠家產銷率也由銷大於產陸續向產銷平衡過度,但月末終端開工再度加速,平板玻璃產銷率持續反彈。沙河地區庫存去化尚可;華東地區受華北華中地區低價玻璃流入衝擊,本地玻璃性價比偏低,庫存下降幅度依然是各大主產區中最慢的地區;隨着洪澇災害消退,物流運力以及終端需求恢復,華中地區月末再度大幅去庫;華南地區表現依然搶眼,是唯一一個整月庫存均處於下降的主產區,主要原因來自於高性價比的本地廠家玻璃。新冠疫情爆發後華南地區玻璃價格一落千丈,遠低於往年同期。新冠疫情過後華南本地玻璃價格回升速度偏慢,目前仍低於去年同期超過100元。因此在價格回升過程中華南地區玻璃性價比優勢顯現,採購量一直維持高位。

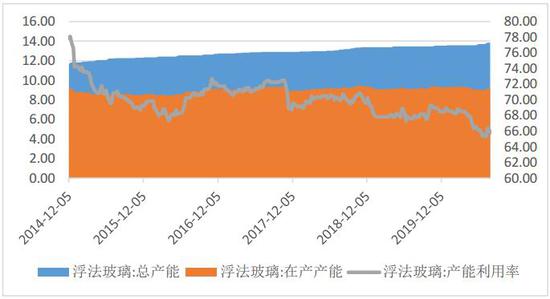

4.玻璃產能

玻璃產能及產能利用率

資料來源:中國玻璃期貨網,wind,廣州期貨研究所

7月玻璃產能利用率爲68.507%;環比上月上漲1.13%,同比去年下降0.63%;剔除殭屍產能後玻璃產能利用率爲81.13%,環比上月上漲1.13%,同比去年下降1.24%。在產玻璃產能93342萬重箱,環比上月增加1740萬重箱,同比去年增加1092萬重箱。

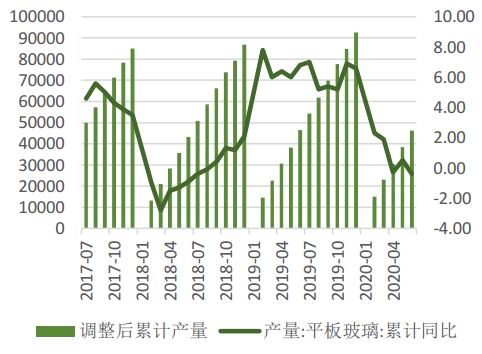

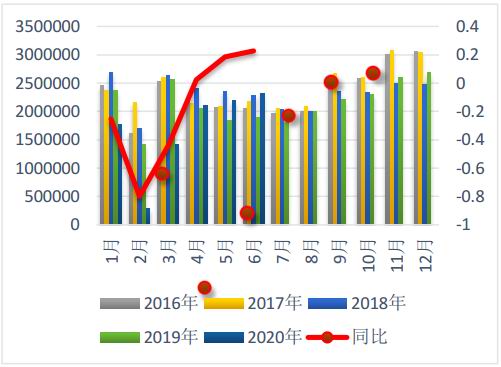

5.平板玻璃產量

平板玻璃累計產量

資料來源:wind,廣州期貨研究所

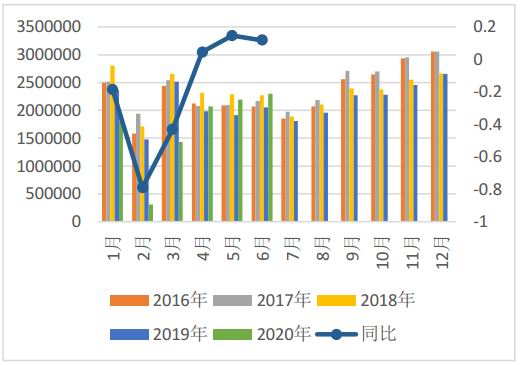

平板玻璃區域產量

資料來源:wind,廣州期貨研究所

6月平板玻璃產量7915.6萬重量箱,當月同比下降3.9%,1-6月我國平板玻璃產量爲4.62億重量箱,同比下降0.4%。6月平板玻璃在產產能持續增加,實際產量有所回升。但同比去年同期仍有一定回落,產能傳導至供應量增加仍需一定時間。受行業高生產利潤影響,六月點火生產線數量大增,在產產能淨增量較大,預計7月平板玻璃產量環比6月將有更明顯的增長,同比轉爲正增速。

6.上游純鹼價格

上游純鹼價格走勢圖

資料來源:wind,廣州期貨研究所

7月月末純鹼部分地區價格出現反彈。

7月30日,東北地區重質純鹼送到價1350,月環比持平,華北地區重質純鹼送到價1550,月環比上漲300,華東地區重質純鹼送到價1300,月環比上漲50,華中地區送到價1250,月環比上漲20,華南地區重質純鹼送到價1350,月環比持平,西南地區送到價1300,月環比持平,西北地區出廠價1230,月環比上漲200。

7.下游需求

房地產:

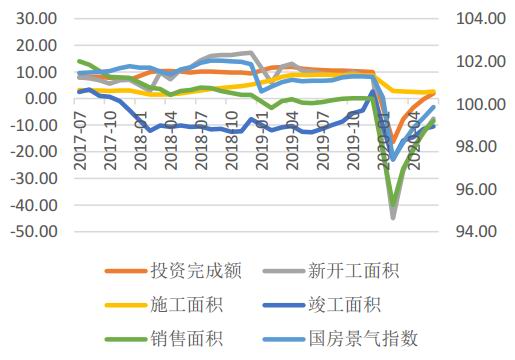

房地產增速分項

資料來源:wind,廣州期貨研究所

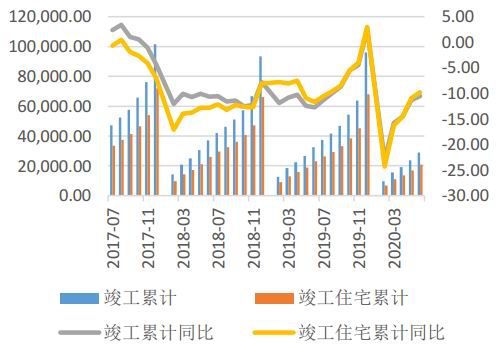

房屋竣工面積

資料來源:wind,廣州期貨研究所

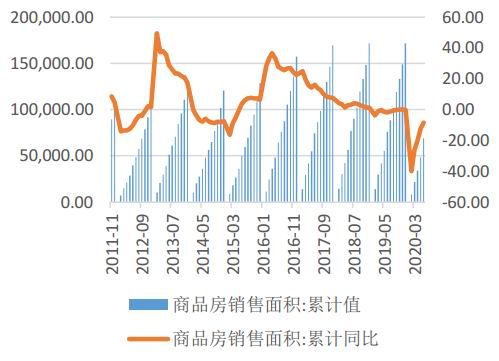

商品房銷售面積

資料來源:wind,廣州期貨研究所

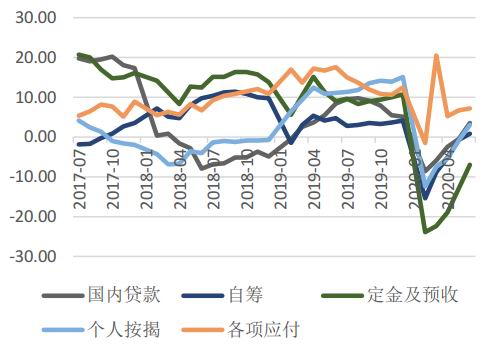

房企資金來源分項

資料來源:wind,廣州期貨研究所

1—6月份,全國房地產開發投資62780億元,同比增長1.9%,1—5月份爲下降0.3%。其中,住宅投資46350億元,增長2.6%,增速比1—5月份提高2.6個百分點。房地產開發企業房屋施工面積792721萬平方米,同比增長2.6%,增速比1—5月份提高0.3個百分點。其中,住宅施工面積558776萬平方米,增長3.8%。房屋新開工面積97536萬平方米,下降7.6%,降幅收窄5.2個百分點。其中,住宅新開工面積71583萬平方米,下降8.2%。房屋竣工面積29030萬平方米,下降10.5%,降幅收窄0.8個百分點。其中,住宅竣工面積20680萬平方米,下降9.8%。房地產開發企業土地購置面積7965萬平方米,同比下降0.9%,降幅比1—5月份收窄7.2個百分點;土地成交價款4036億元,增長5.9%,增速回落1.2個百分點。

從統計局數據上看,房屋竣工面積環比增量有限,但前端指標延續較強回升速度。百城土地供應指標有一定回落,但新開工面積增速轉正,銷售面積也出現明顯回升,施工面積儘管增速邊際放緩,但總體依然處於正增長狀態。而竣工面積則增速回升緩慢,一季度受疫情影響終端房地產處於停滯狀態,雖然二季度趕工速度大幅加快,但由復工至竣工有一定時間週期,因此達到竣工驗收條件的房屋增速將有所滯後,預計三季度開始竣工面積將開始加速上升。本週建築玻璃採購熱度依然較高,玻璃企業產銷率維持高位,但受大雨天氣影響南北表現差異較大。供應端陸續點火的生產線對供應端有明顯增加,但依然低於去年同期水平,平板玻璃價格維持較強韌性。

汽車:

汽車當月產量

資料來源:wind,廣州期貨研究所

汽車當月銷量

資料來源:wind,廣州期貨研究所

6月,全國汽車產量爲232.5萬輛,累計同比下跌16.8%。全國汽車銷量爲230萬輛,累計同比下降16.9%。6月汽車市場產銷數據環比保持較大幅度增長,但累計值依然同比去年有較大的缺口。汽車市場近年來持續走弱,再加上疫情影響、房地產過熱帶來的消費擠出效應導致居民部門槓桿率大幅增加,汽車市場依然處於寒冬期,但隨着國內經濟復甦,汽車行業消費有所提振,預計下半年汽車行業產銷情況將優於去年同期。

出口:

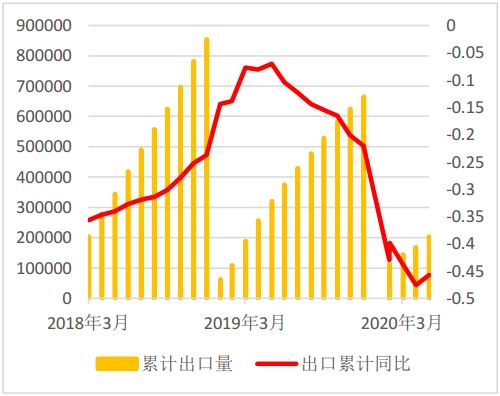

玻璃出口累計數量

資料來源:wind,廣州期貨研究所

玻璃出口當月值

資料來源:wind,廣州期貨研究所

2020年6月我國浮法玻璃出口量爲61180.675噸,累計進口量爲232950.203噸,當月進口金額爲6361.05萬美元,累計進口金額爲31899.76萬美元,當月進口均價1039.715美元/噸,累計進口均價爲1369.381美元/噸,6月進口量同比上漲145.05%。海外新冠疫情形勢嚴峻,大量製造業停止開工,導致出口訂單違約情況大幅增加,新增出口訂單也同比出現明顯下滑,因此1-6月浮法玻璃出口量同比下降接近一半。同時海外疫情嚴重導致外埠玻璃加大流入國內市場,進口數量同比增長明顯,5月外貿轉爲順產,但主要是因爲進口數量大幅下降,浮法玻璃出口量環比依然有所下降。海外疫情尚未有好轉跡象,浮法玻璃已由貿易順差轉爲逆差。

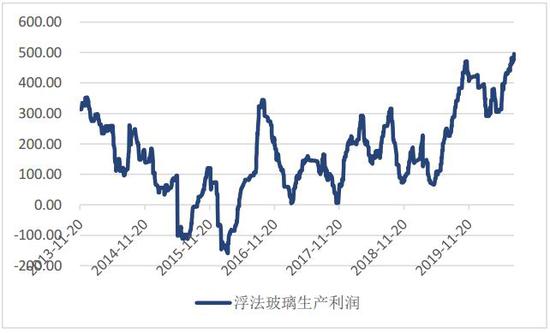

8.玻璃生產利潤

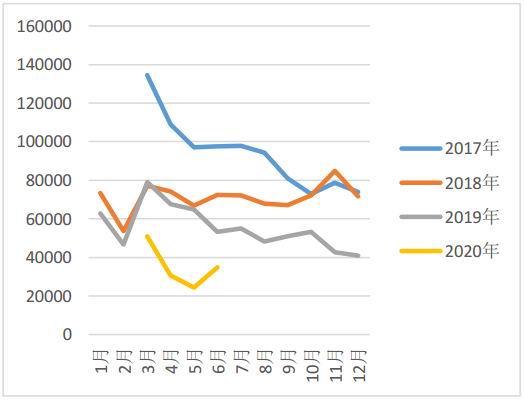

沙河地區生產利潤

資料來源:wind,廣州期貨研究所

7月平板玻璃價格增速再度加速,儘管原料端價格小幅反彈,但平板玻璃行業利潤依然持續走高。

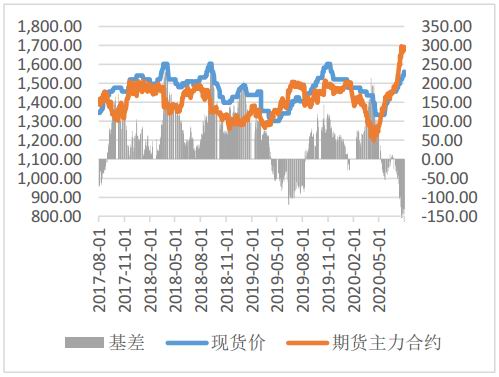

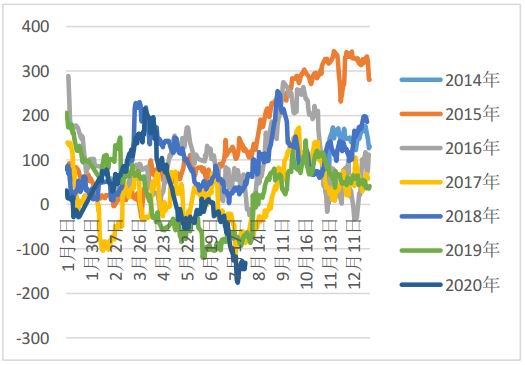

9.基差

玻璃期現基差

資料來源:wind,廣州期貨研究所

玻璃基差季節性

資料來源:wind,廣州期貨研究所

平板玻璃期貨高位盤整,現貨持續上漲後漲幅邊際放緩,期現基差有一定的修復,但期貨盤面依然維持小幅升水狀態。09爲旺季合約再度加速突破上行,隨着交割月逐漸臨近,盤面基差修復壓力逐步增強,短期建議觀望,等待回調逢低買入。

以上資訊僅供參考,不作爲投資依據。

廣州期貨 王喆