新能源車火爆全球 造“心”原料鋰價腰斬後再腰斬

原標題 新能源車火爆全球 造“心”原料鋰價腰斬後再腰斬

每經記者 周程程

8月3日,恒大一口氣發佈了6款汽車,堪稱史無前例。再早幾天,李想創辦的理想汽車登陸納斯達克。幾乎同一時間,地球另一端的歐洲也沒閒着。最新數據顯示,今年7月歐洲8國新能源車銷量達到9.97萬輛,同比增長214%。

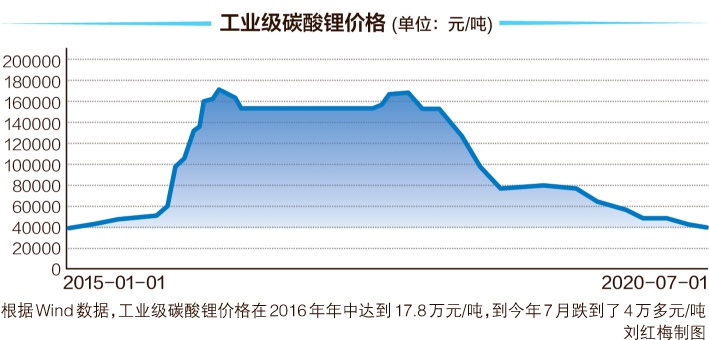

儘管“新能源汽車”幾個字一直都熱得發燙,但其造“心”原材料——鋰的價格卻腰斬再腰斬。2015年,電池級碳酸鋰從4.3萬元/噸起步,一度上漲至近18萬元/噸,無限風光。天道好輪迴,2018年,鋰價的高樓開始慢慢坍塌,到目前又回到了4.3萬元/噸的起點。

大多數鋰鹽老闆的心態已經崩了。由於跌破成本價,國外部分鋰礦企業破產停產,國內大量鋰鹽加工企業鉅虧減產,在生死邊緣徘徊。

一邊是新能源汽車的廣闊市場,另一邊是鋰原料價格跌入谷底,爲何有如此巨大的反差?對此,《每日經濟新聞》記者深入調查了整個產業鏈上下游的鋰礦企業、鋰鹽企業、正極材料商等,探尋其中的原因與真相。

2019年9月17日,在第21屆中國國際工業博覽會上,日產新能源汽車電池分佈結構 視覺中國圖

鋰鹽價格登頂:天天就像撿錢

“感覺人生已經達到了巔峯。”如果要用一句話形容當時的狀態,估計劉峯(化名)會毫不猶豫地這樣唱出來。

儘管已經在鋰鹽加工行業摸爬滾打了十多年,但2015年下半年,他也被這種漲價法兒驚呆了。4萬、10萬!欣喜、狂喜!飄了……“天天就像撿錢!價格一路上漲,淨賺的利潤越來越多,都是錢!”劉峯說。

讓劉峯興奮的是賬面進金,王昊(化名)則更注意鋰鹽廠內絡繹不絕的正極材料商們。在產業鏈條上,正極材料廠買鋰鹽廠的碳酸鋰來做正極材料,而電池廠只有買到正極材料才能去做電池。

在鋰礦資源端和鋰鹽生產端均有佈局的外資企業人士王昊對《每日經濟新聞》記者表示,2015年底,親眼在國內某大型鋰鹽廠看到,同一天三四波正極材料商都想從鋰鹽廠拿貨。

寒冬掩不住行業的火熱,一單生意出乎江蘇容匯通用鋰業股份有限公司董事長李南平的意料。

2016年1月,贛鋒鋰業以4.2億元價格競得江鋰科技約4000噸“國潤”牌優級氫氧化鋰,單價爲10.51萬元/噸。產品比價格更顯眼,這批工業級氫氧化鋰因放置時間太久,不能直接當產品,還需處理,李南平預估,拍賣價最多每噸7萬。

“10.51萬元,這是一個重大信號。”李南平想,(贛鋒鋰業)至少得11萬~12萬甚至更多才會賣出,所以鋰鹽產品價格應該還會延續漲勢。

果然,2016年電池級碳酸鋰最高一度飆漲到17.8萬/噸,2017年延續高位運行,於11月再觸及17.8萬/噸的高位。

極端!這是中國有色金屬工業協會鋰業分會祕書長張江峯對彼時鋰鹽行情的評價。“2015年、2016年,從一開始的幾天漲一千到一天漲幾千。”張江峯對《每日經濟新聞》記者表示,當時還有企業找他協調買碳酸鋰。

乘着價格的東風,鋰鹽生產商賺得盆滿鉢滿。2016年、2017年是鋰鹽企業淨利大幅增長的黃金期。以上市公司爲例,天齊鋰業這兩年淨利潤增速分別爲510.03%和41.86%;贛鋒鋰業則是271.03%和216.36%。

鋰價這麼瘋狂,爲什麼?原因就一個字:車。

強力的購置補貼與購置稅減免政策引爆了新能源汽車高速增長。工信部數據顯示,2015年一季度時,我國新能源汽車產量僅爲2.72萬輛,政策發力後,當年10月~12月新能源汽車產量分別達到5.07萬輛、7.23萬輛和9.98萬輛。最終,2015年累計生產新能源汽車37.9萬輛,同比增長4倍。

國內新能源汽車產量增幅超預期,快速傳導至上游鋰資源。在真鋰研究首席分析師墨柯看來,由於從新能源汽車到電池再到材料都沒想到會突然有這麼大的爆發量,鋰行業企業計劃性不夠,供應缺口加大,使得碳酸鋰價格快速上漲。

2015年初,電池級碳酸鋰價格還在每噸4.3萬元左右,二季度末至三季度末緩慢爬升至每噸4.7萬~5.1萬元。四季度開啓飛漲模式,到年底已超過10萬元/噸。

全國尋鋰:杯酒換鋰鹽

鋰飛上枝頭變鳳凰,正極材料商很快就“高攀不起”了。說起全國找鋰的經歷,做正極材料生意的秦磊滿肚子都是故事。“杯酒換鋰鹽”就是其中一個。

好不容易找到國內一家排名靠前的鋰鹽企業,但沒想到跟電視劇一樣,在談鋰之前,對方先跟他談酒。一杯一噸,兩杯兩噸。這場在推杯換盞中達成的交易,最終沒能讓他滿意。“由於供應緊張,狼多肉少,基本上都打了折扣。”秦磊說。

爲尋求更多資源,2017年初,他到處託人尋找碳酸鋰,最終跑到了鹽湖資源豐富的青海。一路顛簸,先坐飛機到西寧,然後又轉小飛機到格爾木,在格爾木談完後匆匆趕往德令哈。“德哈令的鹽湖,海拔接近4000米,差點因爲高原反應把命丟了。”秦磊說。

“好不容易談妥了。所幸,付現款就能交現貨。但是對方交了貨、出了廠就不管了。”秦磊只好自己找運輸公司。“等於我花錢買了一車貨,結果還要自己負責押運。既冒着高原反應的風險,還要冒着路上丟貨的風險。”秦磊說。

正品不夠,次品來湊。王昊回憶,只要是鋰的原料或鋰的產品,不管品質多差,有貨就能出掉。“有企業在青海一家鋰鹽廠找到了三四千噸碳酸鋰庫存,品質根本達不到電池級甚至工業級標準,以前賣不動,企業也不知道該怎麼處理。但到2015年下半年就能銷出去,而且能賣更高的價格。”

他進一步表示,還有上千噸庫存較久的氫氧化鋰,出現結塊不能直接使用,也被不少正極材料企業盯上,很快就被賣出。

這場盛宴中,新能源汽車騙補也爲瘋狂的需求澆了一瓢熱油。

墨柯表示,當時的補貼政策下,6米的電動客車總成本加起來比補貼款還低,也就是說車企只要能拿到補貼就能賺錢。瞄準“機會”的汽車廠商就拼命生產,甚至存在賣出去只象徵性收1塊錢的現象,這種情況下,根本不會在乎碳酸鋰的質量。

但次品的量也是有限的。既然市場上急需碳酸鋰,爲什麼不能多生產一些呢?還真沒那麼簡單。

全球鋰資源主要集中在南美鋰三角(智利、阿根廷和玻利維亞),爲鹽湖滷水型;其次是澳大利亞,爲硬巖型鋰輝石。中國滷水和硬巖型兩者都有,儲量豐富。

儘管我國鋰資源豐富,但稟賦不佳,且由於開發難度大、成本較高等原因,當時進展十分緩慢。

進口鋰精礦來源中,當時只有澳洲的泰利森在持續向中國市場供應,國內鋰鹽冶煉企業也只能依靠這個供應渠道。而2014年,泰利森51%的股權被天齊鋰業“蛇吞象”收入麾下。到了鋰精礦供應緊張之時,泰利森可供銷售給第三方的化工級鋰精礦數量有限。泰利森在初步規劃2016年生產和銷售時將首要保障兩個股東即天齊鋰業和雅保的原料需求。

“這等於泰利森的鋰精礦基本不對外賣了,一些原本依賴泰利森的企業突然就沒有了資源。”王昊說。而其他海外鋰輝石企業因爲成本太高正處於停工狀態,新開發的鋰輝石企業需要時間建設生產線。

交學費:很多原礦現在還沒有消化

精礦的路斷了,有人開始講原礦的故事。

“個別精明的礦主在精礦生產能力不足的時候向中國企業推銷原礦。還真有不少企業開始買鋰原礦。”李南平對《每日經濟新聞》記者說。

鋰精礦由鋰原礦通過選礦工藝生產而來。若買了鋰原礦,則意味着還要先加工成鋰精礦。理論上,生產1噸氧化鋰含量爲6%的鋰精礦,需要平均品位爲1.3%的鋰輝石原礦4.62噸。

對於國內企業買鋰原礦的行爲,王昊頗感無奈。他說,打拼多年、有經驗的老鋰鹽企業都很清楚這個事兒不能做,但是沒人聽。

早在1996年就進入鋰鹽加工行業的李南平明確反對買鋰原礦。“他們說大家都買了,讓我也快買吧!”李南平回憶,勸他買原礦的人還給他算了一筆賬。當時鋰精礦每噸900美元,鋰原礦100多美元,加上選礦的費用,生產出來的鋰精礦才700美元。

李南平不認可這個邏輯。2017年,一次在無錫舉辦的行業會議上,他公開表明觀點:沒有哪家礦主專賣原礦而不賣精礦,選礦也是一門學問,沒有經過實驗,沒有通過環評如何能夠保證在短期內獲得效益?

鋰作爲有色金屬,一種資源性產品,價格具有很明顯的週期性。李南平說,進口的原礦如果不能在高位快速消耗必定帶來巨大損失,並奉勸積極介入原礦貿易的中間商遠離這一高風險業務,因爲鋰礦不像鐵礦,砸在手上幾無出路。

張江峯也持同樣的看法。“當時行業裏很多人連該怎麼把鋰輝石原礦選好都沒有想好,就盲目跟着購買。”張江峯說,選礦工藝有一定難度,對設備和技術都有要求,而此前國內企業並沒有多少這方面的經驗。

已被飆升的鋰價衝昏頭腦的企業,還堅定認爲鋰原礦存在“商機”。2017年全年,中國進口鋰輝石原礦183萬噸,進口總金額2.21億美元,摺合人民幣13.9億元。另據機構測算,2018年全年鋰原礦進口量爲286.75萬噸。

王昊表示,一下子往國內運了400多萬噸的原礦,當時售賣原礦的公司號稱提供技術指導可以快速高效地選出精礦,這些新進入者想當然認爲國內選礦成本比澳洲低,有的企業用以前鋼鐵企業的選廠選礦,還有企業乾脆花錢建選廠。

“賣原礦的公司宣傳說5噸鋰含量1.5%的原礦能做出1噸精礦,但實際上企業用8噸原礦都做不出1噸精礦。而且,做出來的很多氧化鋰含量很低,才4.5%~5%。”王昊說,選出的礦品質參差不齊,沒有人願意要,加上2019年碳酸鋰價格一直在下跌,高成本選出來的鋰精礦也賣不出去。且選礦時採用浮選工藝,需要添加很多化學試劑,排放大量廢渣,對環境也非常不友好。

“根據目前瞭解到的情況,確實還有很多原礦現在還沒有消化。”李南平說。

張江峯也心疼地說,1噸礦就是100多美元,400多萬噸約是4億多美元,這是中國企業的損失。

野蠻生長:企業動輒規劃萬噸以上產能

墨柯坦言,大鋰鹽企業出於長期發展的考慮,必須要有穩定的資源。儘管鋰資源從儲量來看很豐富,但是早佈局也能搶得發展先機。

據國內跨境投資併購信息服務商晨哨集團併購研究部統計,僅2017年,中資企業在海外佈局鋰礦資源項目近20起,收購方式分爲收購股權和簽署承購協議兩種,以前者爲主。

這其中的參與者,不僅有鋰鹽企業,還出現了電池企業、整車企業、以及投資機構的身影。2017年9月,長城控股旗下長城汽車入股澳大利亞鋰礦商Pilbara Minerals,並獲得Pilgangoora鋰礦項目部分產品的包銷權。重點關注TMT和消費領域的中國歌石投資,也在2017年以2.76億元收購巴卡諾拉礦業19.89%的股權。

佈局鋰礦資源的同時,鋰鹽企業也開始擴產能、上項目。據王昊回憶,鋰鹽這個行業以前沒有哪個公司會一下子規劃幾萬噸的產能,都是幾千噸的,2015年下半年開始,一些企業動輒就在規劃萬噸級以上的產能。

碳酸鋰價格暴漲並維持堅挺,也吸引了一些“局外人”。

“有的人看到身邊的朋友在做,也一下拿出好幾千萬來投資建設。”王昊說,當時很多人進入行業盲目性、跟風性很強,前期根本沒有經過嚴格的調研與評估,也不考慮鋰價格的週期性波動,不在乎是在價格低點還是高點進入行業。

張江峯稱,鋰行業是一個小行業,門檻不算太高,只要有資金,就可以招募到技術團隊和操作人員。

王昊認爲,不少人甚至是新能源產業鏈的下游公司都是帶着以往做製造業的思路進入行業,看到價格好,做加工就能躺着賺錢,所以立馬上項目、擴產能。但用製造業的思維來做化工和資源就是錯的,這也爲後續價格下跌、企業喫虧埋下伏筆。

據《中國化工報》報道,2018年上半年,國內碳酸鋰產能已達到21.6萬噸/年。下半年,仍有超過10家企業計劃試車,涉及產能超過20萬噸/年。除此之外,還有超過30萬噸/年的產能擬建和計劃中。

看到這股投資熱,王昊認爲,鋰價將會下滑。他推算,如果上項目、擴產能決策是2016年上半年開始的,那麼建設工廠、環保審批、購買設備等整個週期需要1.5~2年。所以預計2017年上半年價格應該還是在高位橫盤,下半年開始調整。

但他猜中了開頭卻沒猜中結局。2017年上半年,鋰價的確還在高位。而經過兩年的發酵,當年下半年確實不少裝置試車投產,但是2017年價格卻未如他所預想的那樣調整,電池級碳酸鋰還是一度衝至近18萬元/噸的高位。

爲何會出現這種情況?他現在回看才知道,這是由於2016年、2017年價格上漲時,整個產業鏈從鋰精礦、碳酸鋰到電池庫存水平都低,在對未來抱有很大預期的情況下,全產業鏈都在增庫存。

“這並不是真正的需求在增長,而是大家都忙着備貨,要等2018年、2019年一個更好的未來。”王昊說。

樓塌了:基本是全行業虧損

更好的未來沒有如預想中到來。2018年4月,電池級碳酸鋰還在15萬元/噸。到7月初,情況突然急轉直下,急跌至12萬元。不到一個月,跌破10萬大關;8、9月每月跌破一次萬元關口;12月跌至7.7萬~8.2萬元/噸。

對於這次價格“腰斬”,業內普遍共識是:需求下降,前期大批新建項目產能開始集中釋放,供需關係逆轉。

據《2018年中國有色金屬工業發展報告》,2018年企業公告有近50個鋰鹽及正極材料項目在建設或擬建中,這些項目的總產能有近百萬噸。2018年中國建成投產的碳酸鋰或氫氧化鋰產能超過15萬噸。

自然災害過後,國外原料端鋰精礦的供應已不再緊缺。美國地質調查局數據顯示,2018年全球鋰礦產量高速增長達到8.5萬噸,比2017年增長了23%。這導致供給過剩情況凸顯。

但鋰礦企業卻無計可施。

首先,礦山生產不能說停就停。因此,即便鋰鹽企業減少採購,鋰精礦也要持續生產。其次是2019年新能源汽車國家補貼退坡以及“國五”車型降價,汽車和電池都在減產。

很快,鋰價再次腰斬。到2020年7月24日當週,上海有色金屬網(SMM)電池級碳酸鋰價格已經到了3.9萬~4.1萬元/噸,電池級氫氧化鋰(粗顆粒)價格爲4.7萬~5.2萬元/噸。這跌破大部分企業成本。

墨柯介紹,生產1噸碳酸鋰需要8噸礦,鋰精礦即便按照350美元/噸的價格來算,1噸碳酸鋰也需要2800美元的精礦,摺合人民幣約1.96萬元,加上每噸鋰鹽加工成本在2萬元,生產1噸工業級碳酸鋰約需要3.96萬元,工業級再提純成電池級,成本還要增加,現在大部分企業都是生產1噸賠1噸。

進口鋰精礦價格也在跌。2018年價格還在900~1000美元/噸,2019年第三季度已跌至600美元左右。2020年4月中國鋰精礦進口均價爲458.7美元/噸,同比下跌34.1%。這已在礦山成本線水平。

礦山企業產銷率也大幅下滑。2019年三季度開始,西澳地區鋰礦企業停產減產。澳洲七大礦山中,Alita已進入破產託管,Wodgina停產維護,Pilbara 開始減產以及加強融資,Mt Cattlin宣佈2020年減產40%,Altura面臨現金流動性壓力、資金緊張……

李南平表示,目前從鋰礦到鋰鹽產品,基本已是全行業虧損,只有少部分電池級氫氧化鋰訂單較充足的企業情況好一些。

2019年,行業龍頭贛鋒鋰業歸屬於上市公司股東的淨利潤3.58億元,同比下滑73.3%。

低價下,鋰鹽企業產能利用率很差。張江峯說,企業基本上都是按需生產,不會在手裏壓太多庫存,只有少數頭部企業產能利用率較高。

已建成的鋰鹽項目出現了較大分化,李南平說:“規模小的、缺少技術支撐的項目連轉手的機會都沒有。”

《每日經濟新聞》記者在採訪中獲悉,對於行業內有一定規模的企業而言,儘管鋰鹽企業目前產能利用率下降,毛利率爲負,但在自身庫存允許的情況下仍會硬着頭皮繼續生產。其中不乏生產裝置開一月停一月的情況。洗牌:已現產業重組趨勢

李南平回憶,在鋰業分會成立前,他曾召集並主持了幾次行業內會議,大家經常討論的議題如是否應該制定最低限價,但往往會議討論的最低價立馬就被打破,因爲大家都賣不掉,都想低價早點出貨。實際上非緊密聯盟的約定缺少約束力,另外,人爲干預市場也確實不會有效果。

價格從4萬元回到4萬元,原材料供應從緊缺到供給過剩,各路資本悉數湧入。在新能源車的強力拉動下,鋰鹽行業走完第一個完整週期。持續的低價會讓行業洗牌嗎?未必。

持這種觀點的李南平認爲,現在的行業生態和以前完全不同,很多新進企業都有資本託底,哪怕是“末位”,也不那麼容易被淘汰。

張江峯也指出,現在企業十分關注三個問題:未來鋰需求何時能真正拉動、疫情什麼時候能控制好、下一步需求增加從什麼時候開始。

企業也確實圍坐在一起探討供需情況。今年6月的一次行業會議上,很多鋰鹽企業都將目光投向電動汽車市場,非常關注終端需求。

目前已出現由終端大車企牽頭,或是實力雄厚的電池廠牽頭,培育或重組產業鏈的趨勢。這些下游企業已經和上游鋰鹽企業甚至資源企業接觸。因爲前兩年鋰鹽價格波動過大,迫使終端企業在戰略上找到一些方法來平抑鋰鹽成本的變化。

和下游客戶維護好的價格關係也正是李南平所想。他並不喜歡六七萬元成本的產品賣出17萬元、18萬元的價格。這不是一件好事,這樣會讓一些本不該進入行業的、投機的人進來,結果對行業造成傷害。

前路:新能源車需求反彈

鋰價到底什麼時候能起死回生?疫情擾亂了一些節奏。張江峯說,因爲去年底還有一部分庫存,今年上半年是清庫存的過程,三四季度市場再開始往上走。但疫情影響了需求,價格未如預期好轉。

有觀點認爲,歐洲新能源汽車需求已有反彈跡象,今年下半年可期。根據全球新能源車銷量數據網站EV SALES的統計,5月歐洲新能源車銷售46800輛,同比增長23%,疫情後首次取得正增長。

6月,歐洲各國新能源汽車受疫情影響進一步減弱,銷量同比翻倍,月度銷量超過疫情前水平。德國、法國、英國、挪威、葡萄牙、瑞典、意大利七國2020年6月新能源汽車註冊量7.3萬,同比上升103%,環比上升106%。其中,法國銷量2.1萬輛,同比增長259.1%,創歷史月度銷量新高。

中信證券研報認爲,下半年隨着下游新能源汽車消費復甦,需求端對鈷鋰價格支撐作用將逐步顯現,鈷鋰價格有望觸底回升。

然而還有觀點認爲,供需關係真正改善仍需幾年時間。

贛鋒鋰業董事長李良彬在7月25日舉辦的中國(青海)鋰產業及動力電池高峯論壇上表示,預計2025年,全球新能源汽車年銷量將達1150萬輛,隨之,全球鋰電池市場需求也將快速增長,預計到2025年,需求量將達750GWh。未來十年,全球鋰鹽需求量將呈快速上漲趨勢,預計在2025年年需量突破80萬噸。目前鋰鹽產品價格已接近成本價,隨着各鋰鹽企業產品進一步放量,未來幾年仍存在供大於求的局面,鋰價仍承受較大下行壓力。

在李良彬的算盤裏,到2025年,鋰供應會乏力,需求還會發力,將形成第二波供不應求的局面,行業景氣度將再度爆發。

供給方面,受近年鋰價大幅下行、庫存過高以及疫情影響,各礦山企業開始削減產量並推遲工程計劃,供給增速將有所回落。例如,贛鋒鋰業Cauchari鹽湖預計建設完成和投產時間或推遲至2021年;SQM對Mt Holland礦山項目投資決策已推遲至2021年一季度,預計2023年前無法投產;Pilbara也會在今年適當減少部分產能;天齊鋰業推遲澳大利亞Kwinana氫氧化鋰加工廠投產時間等。

中金公司研報認爲,鋰短期將維持供給過剩局面,但過剩幅度縮小。根據測算,2020年全球鋰總需求量爲27萬噸,同比增長6.3%,主要系疫情衝擊下游車企與電池廠的生產需求,但如果疫情得到控制,需求端有望較快回暖。預計到2025年,鋰需求可達到93.4萬噸,其中電池應用需求80.4萬噸,全球鋰供給94.8萬噸,總過剩量將由2019年的12.3萬噸縮小至1.4萬噸。

春江水暖鴨先知。當鋰鹽企業還在進退兩難時,行業裏的資深玩家已動作頻頻,下游大鱷開始逆流而上。8月11日,市場傳來重磅消息,電池行業龍頭寧德時代擬投190億元,進行全球產業鏈戰略佈局。其公告明確,此次投資目的之一便是:保障關鍵資源供應。

其實這不是寧德時代最近纔開始的考慮。今年4月,寧德時代就曾表示,鋰、鎳、鈷等是動力電池生產的重要金屬材料。隨着新能源汽車產業規模的擴大,上游資源需求增長較快,但我國上述礦產資源稟賦有限,進口依存度較高,部分上游資源須從境外採購。上游資源的稀缺性和價格的波動對動力電池企業經營和發展影響較大。

再往前追溯,2019年10月,寧德時代就已經完成澳大利亞鋰礦企業Pilbara Minerals Limited 8.24%的股權認購。“未來隨着公司業務的持續發展,公司對於境外上游資源也需進一步佈局,並進行資金準備。”寧德時代對自己的佈局充滿信心。

一位鋰行業人士對記者表示,整個產業鏈愈發認識到資源的重要性,有資源才能從源頭保證供應穩定,形成產業鏈協同。電池廠等下游企業佈局鋰資源是出於長遠考慮,特別是在鋰礦企業股價相對處於較低水平、行情低迷之時,大型電池企業手上又有足夠的資本,收購鋰礦利於電池企業發展。