榮盛發展業績增速近年新低 回款不足拿地卻積極

新浪財經房產|大眼樓管 肖恩

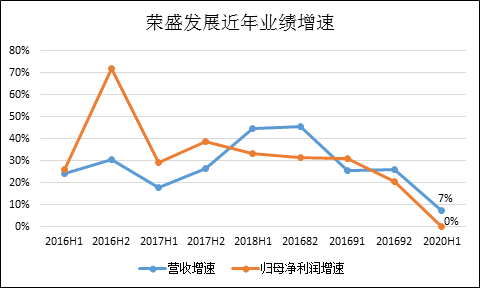

8月13日,榮盛發展發佈半年報,上半年,公司實現營業收入261.54億元,同比增長7.36%,實現歸母淨利潤29.46億元,同比僅增長0.04%。受疫情擾動影響,榮盛發展的業績增速較此前多個財報季都明顯下滑,此外,公司上半年的銷售增速僅爲3.54%,回款率只有63%,而拿地卻積極。

銷售回款不及預期,結轉又明顯放緩,疊加拿地延續去年的積極勢頭,榮盛發展的財務狀況有所惡化,短期債務壓力、淨負債率均有所上升。

業績增速近年新低 河北佔比超50%

上半年,受疫情擾動影響,榮盛發展在生產管理方面,推動落實“14579+”目標縮短週轉工期。但效果並不明顯,榮盛發展結轉項目面積212.15萬平米,同比增長5.97%,結算收入226.39億元,同比增長4.68%。

結轉不及預期導致公司的營收、利潤增速創下2016年以來的最低水平,分別僅有7.36%及0.04%。而利潤增速又大幅低於營收增速的原因主要爲公司的三費率有所提高,其中主要是融資費用快速增長所致。

上半年,榮盛發展的淨利潤率爲11.3%,同比下滑0.8個百分點,較2019年全年下滑3.5個百分點。同期三費費率爲10.2%,同比提升了0.5百分點,其中財務費用上半年同比增加了25.86%。

此外,在合約銷售方面,今年前6個月榮盛發展累計實現簽約面積434.22萬平方米,同比增長2.73%,累計實現簽約金額482.25億元,同比增長3.54%。而2020年,公司計劃簽約金額1210億元,目標增速較2019年的13.6%繼續下降至5%,並且這是多年來增速的新低。但目前時間過半,卻僅完成全年目標的39.86%。

事實上,榮盛發展的銷售在經歷2016-2018三四線地產大行情之後,銷售增速下滑有其必然性。

其一,號稱“河北王”的榮盛發展依然嚴重依賴河北。今年上半年來自於河北省的收入佔比達到50.23%,較上年同期的42%大幅提升8個百分點,盤踞河北也是把雙刃劍,在關鍵時刻有基本盤,但也側面反映榮盛全國化道路的艱難。

其二,榮盛當前的土地儲備除了諸如南京、天津、武漢、重慶等二線城市外,多數分佈在所謂“二橫兩縱三集羣”的三四線城市。銷售壓力較此前兩年明顯增大。

回款不足拿地卻積極

半年報顯示,榮盛發展表示其發展戰略及2020年經營計劃未發生變化,全年公司計劃銷售1210億元,計劃回款968億元。而在上半年榮盛發展實現銷售回款305.91億元,相較於482.25億元的銷售來說,回款率僅爲63.43%,相較於全年的回款目標來說僅完成31.6%。

榮盛發展在回款情況不佳的情況下,仍保持着較爲積極的拿地力度。

上半年,榮盛發展拿地金額208億元,儘管同比略減少6.4%,但權益購地金額181.84億元,拿地權益比例達到88%,且拿地均價達到4458元/平米,同比大增32%,拿地均價/銷售均價達到40%,拿地意願積極。

拿地面積/銷售面積爲108%,整體的土地儲備池子保持穩定,但土地成本明顯上升,而同期的銷售均價未有明顯上升。公司2020年計劃新增土儲建面約1355.9萬平米,對應同比增長38.5%,在全年預計銷售額增5%的情況下,榮盛發展下半年預計將繼續保持較高的拿地力度。

短債佔比高 槓桿率有所提升

銷售回款不及預期,疊加拿地延續去年的積極勢頭,榮盛發展的財務狀況有所惡化。

截至上半年末,公司融資餘額707.86億元,較2019年底的659.62增加了7.3%。其中,1年之內到期的債務合計330.84億元,佔比高達46.7%,債務期限結構有待優化。而公司賬面資金286.75,較2019年末有所減少,若扣除38.82億的受限制資金,榮盛發展的短期償債確有壓力。

此外,公司在下半年需要加快存貨週轉,以及加大拿地力度,預計全年榮盛發展的財務狀況都將處在較爲緊張的情況中。截止上半年低,榮盛發展的資產負債率和淨負債率分別爲82.74%,較2019年底提升0.3個百分點,而淨負債率達到85.9%,較2019年的79.7%提升了6.2個百分點。

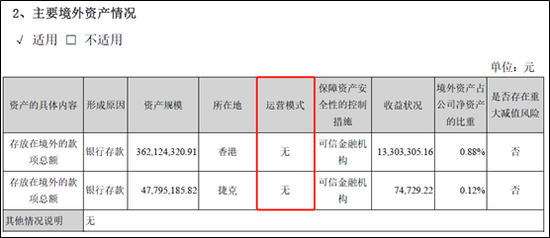

此外值得注意的是,公司在境外閒置着4億元的資產,目前的運營模式均爲“無”,這也在一定程度上加劇了公司的資金緊張情況。

財務狀況惡化也反應在公司的融資成本上,7月16日,榮盛發好在哪的境外間接全資子公司RongXinDa Development (BVI) Limited完成境外發行2.5億美元債,票面利率爲9%。較去年6月的8%,今年1月的8.75%有所升高,並且這是在全球流動性明顯寬鬆的背景下。