公牛集團業績高增長可持續性待考 賬上不缺錢6.5億借款是個謎

公牛集團近日發佈2020年半年度報告。2020年上半年,公牛集團實現營業收入41.09億元,較上年同期下降17.35%,實現歸屬於上市公司股東的淨利潤8.04億元,較上年同期下降24.62%。

由於疫情等影響,公牛集團今年上半年業績增長壓力較大。但需要指出,公司二季度有所恢復,2020年第二季度實現營業收入27.29億元,環比第一季度增長97.78%,較上年同期下降0.67%,實現歸屬於上市公司股東的淨利潤6.33億元,環比第一季度增長271.67%,較上年同期下降4.55%。

今年2月6日公牛集團於上交所掛牌上市,首次發行募得資金超過35億元。截止2020年半年報期末,公司銀行存款與理財資金超過76億元,其中貨幣資金、其他流動資產、交易性金融資產分別爲24.36億元、48.42億元、3.97億元。可見,公司賬上資金十分富裕,然而,公司2020二季度卻突增6.5億短期借款。

來源:wind

一邊是公司賬面資金十分富裕並不缺錢,一邊卻又借短期債務,在業績承壓之際這背後會有何玄機呢?

高成長遭遇可持續性困境:核心業務收入放緩明顯

公牛集團專注於以轉換器、牆壁開關插座爲核心的民用電工產品的研發、生產和銷售,主要包括轉換器、牆壁開關插座、LED照明、數碼配件等電源連接和用電延伸性產品,廣泛應用於家庭、辦公等用電場合。

從2019年的收入結構看,公司全年收入爲100.40億元,其中轉化器業務收入爲50.53億元,佔總收入之比爲50.33%;牆壁開關插座業務收入爲32.09億元,佔總收入之比爲31.96%;LED照明業務收入爲9.84億元,佔總收入之比爲9.80%。可以看出,公司第一大業務爲轉換器,第二大業務牆壁開關插座,兩者佔公司總收入之比超八成。

從收入增速看,核心板塊業務收入增速放緩至個位數。

首先,轉換器業務收入增長放緩至個位數。據同花順數據,2017年至2019年,轉換器收入增速分別爲22%、20%、4%,對應銷量增速分別爲13%、14%、3%。數據表明,2017年至2018年,轉換器收入增速相對跑贏銷量增速,而2019年兩者較爲接近,這或說明外部環境競爭激烈,公司單價提價空間被壓縮。

其次,公司第二大業務即牆壁開關插座業務2019年銷量增速相比2017年近腰斬。2017年至2019年,公司牆壁開關插座收入增速分別爲45%、20%、15%;銷量增速分別爲30%、19%、16%。可見,該業務收入2019年的增速爲2017年三分之一,2018年銷量增速放緩明顯,2019年銷量增速相對2018年近腰斬。

公司第三大業務LED照明收入增速由2017年的165%放緩至2019年的33%,銷量增速由2017年的158%放緩至2019年的21%。

此外,2019年報告期內,公司前三大業務銷量增速均較大落後於庫存增幅。

來源:公告

綜上,可以看出公司2019年核心業務已經出現不同程度的放緩,其中轉換器增長放緩尤爲明顯。

公司於 1995 年成立,最初主營轉換器的研發、生產與銷售,即轉換器是公司核心業務;2007 年公司進入牆壁開關插座領域;2014 年,公司涉足 LED 照明器件產業;2016 年,公司覆蓋數碼配件產品。如今,公司牆壁開關成爲公司第二大業務,佔公司收入近三成。

公牛集團通過擴大品類增量業務爆發性增長,其一定程度對沖了成熟業務的增速放緩等問題。然而,公司插座業務收入增速也從曾經45%的增速跌落至15%。插座業務在內生增長遭遇挑戰的同時,也面臨外部競品市場份額的衝擊。小米插座憑藉其設計和性價比的優勢,上市銷售3年銷量已經破1000萬隻,驚人的增長或間接說明公牛承受市場競品的壓力。

此外,公司數碼配件業務、LED業務等收入佔比相對較低,其爆發性增長有待進一步觀察。公牛集團一邊是存量業務高增長可持續性已遭遇挑戰,另一邊是增量爆發性業務有待觀察,在疫情影響下或使得公司今年業績增長“雪上加霜”。

6.5億借款之謎:是業績注水?還是信用政策支持?

從公司流動性看公牛集團並不缺錢,這突增的短期借款是否合理?與業績增長承壓是否相關?對於公牛集團二季度突增的6.5億元短期借款,公牛集團半年報解釋主要系向銀行的借款增加及應收票據貼現增加所致。

從歷年短期借款佔比看,今年上半年短期借款尤爲突出。2016年至2019年及2020年上半年,公司短期借款分別爲0.42億元、0.1億元、3.38億元、0億元、0億元及6.5億元,佔當期收入之比分別爲0.94%、0.19%、4.67%、0%、0%及15.82%。

猜想一,業績增長承壓,通過信貸資金支持提升經銷商囤貨積極性,完成業績“注水”?

公牛集團採用 “經銷爲主、直銷爲輔”的銷售模式。據招股書,2016 年、2017 年、2018 年和 2019年 1-6 月,經銷收入佔主營業務收入比重分別爲 86.09%、84.81%、84.76%和86.41%。其中結算方式採取“先款後貨”的結算模式。對於經銷商收入確認前提是對方已付款,公司纔將貨物發出,在將產品送至指定地點、經銷商收貨時公司方確認收入。換言之,公牛收入確認受經銷商備貨意願及資金因素影響。

業內人士表示,在行情向好的情況下,經銷商積極備貨意願較強,但受新冠疫情等外部環境影響,其備貨積極性或存在較大不確定性。疫情期間,中小微企業不同程度遭遇現金流壓力挑戰,在此背景下公牛集團這種“先款後貨”模式或將影響其備貨積極性,從而這種負效應壓力也將傳導至公司收入端。

值得一提的是,公司票據貼現方式與公司一貫強勢的“先款後貨”行業話語權也形成較大差異。

根據相關規定,應收票據貼現分爲附追索權和不附追索權的票據貼現,兩者會計處理是不一致的。其中附追索權票據貼現,相當於利用票據進行抵押貸款,貼現時形成“短期借款”,到期承兌人不付款時,被貼現人有權要求企業歸還貼現款;而不附追索權,會計處理相當於出售應收票據,不形成借款。換言之,公司此次票據貼現既承擔了利息費用,又間接附加還款義務。這顯然與強勢的“先款後貨”地位形成較大“反差”。

需要指出的是,2018 年之前公牛集團對經銷商無專門的信用政策,2018 年開始公司制定統一商業信用政策並明確,在總額度和單一經銷商額度限額內,對出現臨時資金週轉需求的經銷商及新經銷商給予重點商業信用支持。IPO審覈時候,其曾被質詢是否存在放寬信用政策以確保銷售收入的情況。

此外,2015-2017年,公司實控人阮立平妻子潘曉飛通過個人賬戶分別出借給公司經銷商6142萬元、5552.50萬元和9509萬元。換言之,公牛集團將資金從關鍵關聯方處流出,給予經銷商,又最終迴流到公牛集團自身。資金的進出之間,能使得公司存貨及時週轉,同時收入能同步確認。值得一提的是,由於2018年公司IPO發行上市,該類關聯借款操作方式基於合規需求等原因被終止。

猜想二,票據貼現“美化”公司運營效率?

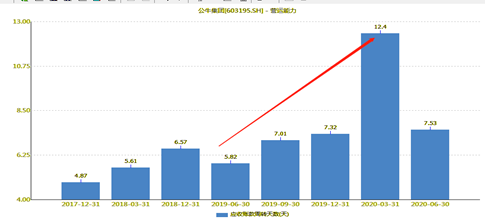

由於疫情因素等影響,其經營性資產週轉效率明顯下降。公牛集團存貨週轉率由2019年第四季的6.57次降至2020年一季度的0.94次;應收賬款週轉天數由2019年第四季度的7.32天上升至2020年一季度的12.4天。因此,如果通過對下游客戶放鬆銷售政策,同時進行票據貼現,不僅可以加速公司存貨週轉效率,也提高了應收款項週轉效率。

來源:wind

猜想三,基於維護客戶關係的短期借款?

業內人士表示,有些上市公司儘管不缺錢,但是基於本着維護銀行合作關係的出發點,在資金成本可以接受的前提下,可能存在做了部分定期保證金、大額存單及結構性存款質押貸款等等。

以上三種猜想,僅僅是猜測,但公司真實情況具體如何或需要公司才能解釋其緣由。

面臨渠道、產品同質化等雙重考驗

業內人士表示,家電行業中,公司的產品力、渠道力及品牌力是其主要核心壁壘。當前,公牛集團屬於民用電工龍頭企業,轉換器市佔率過半,牆壁開關插座市佔率位居第一,其市場地位形成或與這三大核心要素息息相關。

產品方面,公牛集團最早主打產品安全,定位於製造高品質產品,過可靠的產品品質,公司在市場上建立起了良好的產品力;渠道方面,公司採取線下“配送訪銷”的銷售模式,已在全國範圍內建立了約 75 萬個五金渠道售點(含五金店、日雜店、辦公用品店、超市等)、近12 萬個專業建材及燈飾渠道售點及 18 萬多個數碼配件渠道售點,這些渠道將銷售網點拓展到城市、鄉村的門店、賣場、專業市場等各種場所,形成了較難複製的線下渠道能力;品牌方面,以售點廣告爲核心的立體化品牌傳播模式,使“公牛”品牌家喻戶曉。

然而,隨着公司銷量增長瓶頸凸顯,以及新冠疫情等衝擊,其曾經的渠道優勢或面臨新考驗。一方面,公司龐大的銷售網絡能構建是強大的渠道能力,但同時也將增加公司管理成本。龐大的營銷網絡和市場體系需要公司花費較大的人力、物力、財力加以監督和管理,以防止經銷商、終端網點出現售假竄貨、不正當使用品牌等銷售行爲。如果公司不能有效管理市場尤其是經銷商的不良行爲,或者在管理工作中出現瑕疵,公司的渠道建設和品牌形象將會受到負面影響,從而可能影響公司的業務發展。

另一方面,公司舊渠道主要以C端用戶爲主。銷量數據或表明,公司舊渠道核心產品高增長天花板或已顯現。在疫情的催化下,消費者線上消費的習慣逐漸形成,慢慢地也弱化了公司線下爲主的渠道優勢。

值得一提的是,公司2020年半年報稱將極力拓展B端渠道,這或間接說明公司對新渠道的“渴望”。公司稱,目前其已與保利發展、融創集團、金地集團、建業地產等多家大型房地產企業以及中城聯盟、新虹橋聯盟達成戰略合作,在嵌入式產品領域與索菲亞、歐派、曲美家居、林氏木業等企業達成合作。

此外,公司也面臨產品同質化的新考驗。根據相關報道,某電商平臺上的其他品牌的一些插座產品和公牛集團的區別不大,價格反而更低。廣發證券也認爲,公牛生產的插座、牆壁開關等主要產品同質化程度高。

同時,隨着物聯網的到來,公司產品遭遇新功能屬性等挑戰。根據相關報道,早在2015年,小米就發佈了具有定時開關和遠程控制功能的智能插座。今年2月,小米還推出了增加支持用電量統計、漏電檢測功能的青米智能插座。競品創新性產品對公司未來市場的挑戰或也不容小覷。(公司觀察/夏蟲)