順鑫農業白酒、豬肉毛利率雙降 專注酒肉生意卻存貸雙高

新浪財經 浪頭飲食/肖恩

近日,順鑫農業發佈2020年中報,公司上半年實現收入95.2億元,同比增長13.1%,這主要是得益於豬肉業務大幅增長貢獻的。而由於白酒及豬肉業務的毛利率均出現明顯下滑,公司歸母淨利僅5.5億元,同比減少15.4%。

不同於中高端白酒的是,在疫情期間,順鑫農業的牛欄山產品的中低端系列受影響更小,整體拉低了白酒產品的毛利率。此外,若除去上半年更爲緊俏的豬肉生意外,白酒方面經銷商的打款意願明顯下滑,經營活動現金流同比大幅下滑。

面對疫情的衝擊,牛欄山並未能向涪陵榨菜、雙匯發展、洽洽食品、克明面業等迎來一波“消費降級”的紅利,反而在中高端產品受影響的情況,低端產品也未能形成有力的支撐。

白酒、豬肉業務毛利率雙降

相比於一季度15.93%的收入增速,順鑫農業在2季度的收入40億元,同比增速進一步降低至9.5%。不過其中的豬肉產業營收26.6億元,整體大幅增長80.3%,且二季度豬價快速上行。而上半年白酒銷售收入64.7億元,同比減少2.9%,牛欄山既未能分享此前中高端白酒復甦的紅利,此次又深受疫情影響,也沒有明顯擴大低端白酒的收入。

在一增一降之間,順鑫農業的白酒業務佔比從2019上半年的79.11%大幅下滑至今年的67.92%,考慮到豬肉需求的緊俏,全年來看,白酒業務的佔比或將進一步降低。

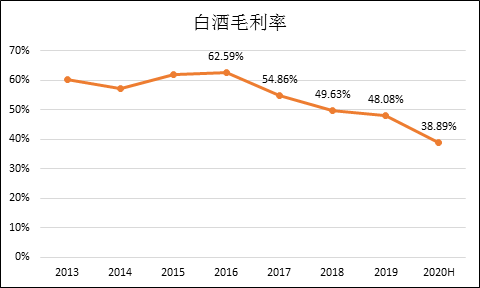

此外值得關注的是,公司白酒產品的毛利率出現明顯的下滑。上半年公司整體毛利率29.2%,同降7.6個百分點,而其中白酒業務毛利率同降5.7個百分點至38.9%, 這令本就在毛利率墊底上市白酒公司的順鑫農業更加尷尬。而且,這也是順鑫農業白酒業務毛利率的連續5年下滑,從2016年的62.59%下滑了23.7個百分點之多。

在白酒行業陸續搶灘中高端的大趨勢之中,毛利率的數據卻佐證了牛欄山卻持續滑向了中低端境地的事實,這導致公司上半年的整體淨利率僅爲5.8%,同比下降1.9個百分點,單2季度淨利率進一步降低至5.0%。

經銷商打款意願降低 合同負債充業績

上半年,在豬肉業務大增71.8%的情況下,順鑫農業的銷售回款86.2億元,同比仍減少4.8%,導致經營現金流淨額爲淨流出7.3億元。除去2019年上半年,這是順鑫農業自2012年以來的首次經營現金流爲淨流出,而這其中主要是由於白酒業務的現金流大幅轉差所致。

儘管2季度銷售回款41.2億元,經營現金流淨額轉正達到1.3億元,但依然難掩整個上半年順鑫農業白酒業務的頹勢。公司的上半年的收入有相當比例來自於合同負債結轉形成的收入。

上半年,順鑫的合同負債35.6億元,環比2019年底減少26.29億元,占上半年白酒收入的40%。截止上半年的合同負債較去年底降低42.46%,同比減少高達28.1%,主要系二季度結轉確認收入。

現金流轉差、合同負債的銳減,反映出經銷商層面的打款意願明顯下降,上半年疫情期間,牛欄山並未能向涪陵榨菜、雙匯發展、洽洽食品、克明面業等迎來一波“消費降級”的紅利,反而在中高端產品受影響的情況,低端產品也未能形成有力的支撐。

主打酒肉生意 存貸雙高合理性存疑

值得一提的是,公司半年報顯示,截止6月底,順鑫賬面的貨幣資金達到71.97億元,佔總資產的比重達到36.16%,較去年的比重提升了3.05個百分點。而同期的短期借款增加到45.7億元,同比增長123%;此外,長期借款也增加到16.29億元,同比增長86.94%。長短期借款均大幅增加,佔總資產的比重合計增加至31.14%,接近公司貨幣資金的水平。

衆所周知,房地產開發業務是資金高槓杆行業,在大量融資的情況下,同時需要賬面有大量資金進行施工和週轉。不過,順鑫農業剝離地產業務的計劃已有多時,而今年上半年地產業務依然錄得虧損1.51億元,進一步掣肘了公司的業績表現。預計隨着公司海南項目和下坡屯項目逐漸確認收入,公司主業才能逐漸清晰。

由於早有剝離地產業務的計劃,專注“酒肉”生意,公司賬面的存貸雙高的合理性就是存疑的。同期,順鑫農業的財務費用達到1.57億元,佔歸母淨利潤的28.6%,同比增長高達105.16%。

對於低端白酒的龍頭來說,目前牛欄山市佔率約10%左右,疫情將加快淘汰中小品牌及龍頭充分受益的預期,似乎並沒有充分體現出來。加上毛利率的走勢並不能佐證公司目前產品結構升級的進展良好,因此未來20-50元價位產品仍是公司的重點發展方向。