直播平臺“降維打擊” 陪玩行業真“陪玩”?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

原標題:陪玩,終還是“陪玩”

文/左岸

來源:懂懂筆記(ID:dongdong_note)

互聯網行業,任何一個關於王思聰的消息都不缺關注度。

近日,遊戲陪玩平臺比心被指涉黃,據人民網報道稱:一些女陪練向玩家兜售視頻裸聊等“深夜服務”並明碼標價;同時,該平臺還存在大量未成年用戶。

比心爲王思聰投資的項目,一時間坊間對此也議論紛紛。隨後,比心平臺發佈公告稱已採取賬號凍結、列入黑名單風控系統等措施。其實這一次“被曝光”不是比心第一次出現涉黃隱患,早在2015年蘋果App Store曾就“違規有償服務”將比心陪玩的前身魚泡泡強制下架,後經內部調整後才重新上架。

從現在來看,陪玩的商業隱痛依然是“常在河邊走,哪有不溼鞋”。這也不僅是比心一家平臺的問題,電競陪玩行業從出現到今天,在這個節骨眼上始終存在着巨大爭議。

有玩友評論——“只要美女玩家依然靠着各種漂亮照片吸引用戶下單,色情隱患就永遠隱藏在陪玩的陰暗面。”或許,一衆陪玩平臺在這個問題上要長久徘徊在灰色地帶,因爲從商業模式上來看,單純地“陪打遊戲”本就禁不起推敲。

電競熱潮下的“新寵”

電競是過去兩年國內互聯網行業增速最快的市場,無數玩家的湧現讓其擁有了龐大的用戶基數。

用戶多了,需求自然也就越來越多,或者說——商家創造的商業模式也就越來越多。過去你玩遊戲要給平臺、網吧、電信運營商交上各種費用,但現在,可能會有孤獨的玩家花錢請你陪他一起玩遊戲,這就是陪玩的商業利基。特別是那些高分路人、美女玩家的出現,更是讓無數“有錢有閒”的玩家趨之若鶩。

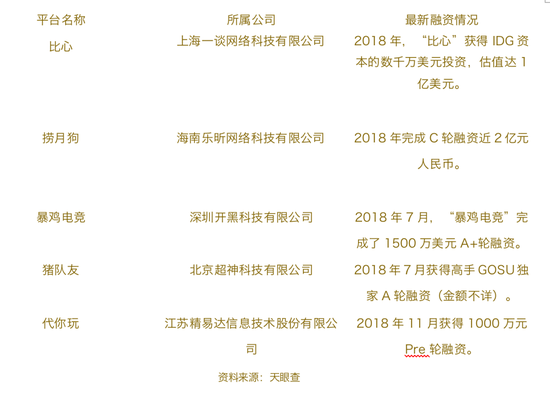

這種大潮下各路電競陪玩平臺迅速崛起,大量資金也陸續湧入,比心、撈月狗、伴伴等陪玩平臺都是這個浪潮下的產物。以此次事件的主角比心爲例,根據天眼查的數據顯示,其成立至今累計獲得兩輪數千萬美元融資,尤其是2018年3月獲得IDG資本的數千萬美元投資後,估值已經達到了一億美元。與此同時,其他多家陪玩平臺也都在過去幾年獲得過一至兩輪融資,但近兩年都已經逐漸減少。

各大陪玩平臺融資情況

比心的天使輪投資方是王思聰“普思資本”旗下的上海網魚網咖。作爲自己投資的項目,王思聰不止一次爲比心背書,甚至曾在比心陪練上擔任陪練師:其比心賬號接單價格是666元一小時,每天陪練的時間限定在晚上23:00到3:00。雖然只是作秀,但是在林更新等好基友的“炒作”下,一時間也令比心名聲大噪。

當然,也正是因爲和王思聰有了資本上的關聯,這次比心“涉黃”才受到了業內的高度關注。

能拿到衆多知名投資者的投資,說明比心向投資人描繪了一個相對不錯的未來。從商業模式上來看,背靠電競大潮下的陪玩行業也似乎擁有一個光明的未來。

從產品邏輯上講,電競大潮下的陪玩平臺扮演的是一個連接者即中間商的角色。平臺可以爲遊戲陪玩對接有相關需求的用戶,“寂寞”的用戶也可以通過平臺找到解悶的陪玩玩家。而平臺的收益就是從中收取服務費(佣金)。

當然,一個成熟的商業平臺需要更多的商業化變現渠道,對於陪玩平臺而言,社區就是其發展的重點方向。

通過陪玩服務提高用戶粘性,平臺就可以憑藉高粘性的用戶羣體建立一個互聯網社區,從而衍生出更多的社交屬性,而當用戶長時間留在平臺之後,自然也就有了更多的商業化變現機會。

不過,就像很多創業項目一樣,很多時候創業者給投資人畫下的餅可能永遠只能留在PPT上。

難掩尷尬的天花板

以比心爲例,如果算上前身泡泡魚App應用,其成立至今已經有6年的時間。如今的比心也是整個陪玩行業中相對靠前的頭部平臺,但即便如此,6年時間內它也僅僅拿下了兩輪融資,最近一次融資還是在2018年3月。

這種融資速度放在獨角獸頻繁出現的當下顯然談不上迅猛,而背後凸顯的則是整個陪玩行業相對單薄的市場規模以及低矮的天花板。

對於陪玩市場的現狀,相關行業觀察家對懂懂筆記表示:“雖然近幾年陪玩市場在不斷增長,但如果放在整個電競大市場下來看,有陪玩需求的用戶還是很小衆的,陪玩這種形式也註定了是一門上限不高的生意。”

該分析人士認爲,某種程度上陪玩市場在商業模式上和直播平臺有一些類似,但規模和市場前景要遠遠小於直播平臺,“目前陪玩平臺的主要變現模式是通過抽取陪玩的服務費實現,這在本質上和直播平臺收取主播(打賞)禮物抽成是一樣的。但這一收入的規模和想象空間要遠遠低於直播平臺,因爲兩個平臺面對的用戶規模和變現效率相差巨大的。”他舉例分析:陪玩平臺上無論是高分路人還是美女陪玩,一定時間內只能服務一個用戶,也就只能有一份固定收入。“而直播平臺的主播相同時間內可以與無數網友互動,收到無數網友的禮物,因此兩者面對的用戶規模和用戶羣體相差巨大。”

想要打破這種相對較低的天花板,讓自身業務擁有更多可能,平臺就需要更多的業務線來擴充用戶基數、提高用戶付費率。在多元化發展方面,幾乎所有陪玩平臺都將目標放在了社區化、短視頻和直播等方面。

但是這些業務的建立基礎,是擁有數量可觀的高粘性用戶,只有擁有了大量用戶羣體才能通過流量在廣告、禮物等方面實現變現。

對此,上述行業觀察人士對懂懂筆記表示:“多元化是正確的,但從陪玩平臺現階段的一對一交流模式來看,並不適合高粘性用戶社區的打造。因爲用戶的需求只是陪玩本身,平臺的工具屬性要高於社交屬性。所以,我們可以看到這些平臺在社交屬性更高的新業務上發展得並不順利。”

直播平臺“降維打擊”

在這個行業邊界不斷模糊的移動互聯網時代,當陪玩平臺將手伸進其他領域的同時,跨界的玩家也同樣將腳邁進了陪玩的地盤。

從去年初開始,虎牙、鬥魚包括已經關閉的觸手直播,均先後上線了陪玩業務。雖然現在觸手直播已經退場,但兩大巨頭鬥魚和虎牙可都是月活過億的頂級玩家。相較於工具屬性過強的陪玩平臺,直播平臺的優勢是擁有更高的用戶粘性以及更強的社區屬性。

在高粘性、高用戶基數的優勢上,直播平臺還帶來了成熟的工會制度。目前陪玩平臺對於註冊陪玩人員的管理是相對鬆散的,只要用戶註冊並完成驗證就可以上崗。而相較於陪玩平臺鬆散的管理制度,直播平臺的工會不僅擁有大量主播資源,同時管理也非常嚴謹。

對於主播,特別是那些平時直播人氣並不算高的腰部主播而言,陪玩業務的推出則讓他們在擁有更多獲利渠道的同時,也可以更直接的與下單用戶進行互動,而這些相對忠實的粉絲在今後的直播裏也有可能爲主播帶來更多禮物。

也許有人會問,遊戲平臺的主播們遊戲並不一定打得好呀。

實際上,陪玩行業面對的兩大殘酷現實,就是男不如女;技術水平不如臉蛋和撒嬌本領。而且面對直播平臺的降維打擊,如果收入水平和用戶資源差距太大,那些技術水平高的職業陪玩跳槽的幾率也會更大。畢竟兩邊的資源和市場完全不在一個量級。這也是近兩年陪玩平臺持續遭遇資本冷遇的主要原因。

對於頭部直播平臺而言,這種降維打擊是必然的。首先,陪玩是一個能夠帶來更多商業化可能的新業務;其次,陪玩是其遊戲生態打造的一個重要組成部分。從看遊戲到玩遊戲再到有人陪用戶玩遊戲,這是一個完整的生態閉環,可以滿足所有遊戲玩家的需求,這無疑是遊戲直播平臺最希望實現的狀態。

顯然,過去一段時間鬥魚、虎牙這樣的頭部遊戲直播平臺入局陪玩市場,對比心、撈月狗等陪玩平臺形成了巨大壓力。

重壓之下的窮極生變,或許也是導致涉黃隱患始終無法根除的原因。面對那些攜帶着數億高粘性活躍用戶的直播平臺,一衆陪玩平臺顯然是無法招架的。這種情況下它們需要融資,而融資需要更多故事,但故事是需要人蔘與的,沒有用戶基礎的業務始終都是空中樓閣。

不是陪玩行業有問題,而是問題的本身就是陪玩模式。自始至終,如何獲取用戶都是陪玩商業模式中最大的挑戰。基於本身市場的小衆以及偏工具型的存在,都無法讓這種模式在電競大潮下實現真正的爆發。或許,陪玩到最後可能真的只是“陪玩”。