華軟科技重大重組兩大“蹊蹺” 大股東巧用規則裝資產?

導語:華軟科技重大重組兩處細節頗爲“蹊蹺”,其一,控股股東委身二股東承擔了標的業績對賭70%的義務;其二,控股股東取得標的股權時點與上市公司控股權時點頗爲緊湊。結合這兩點“蹊蹺”,此次大股東將資產裝進上市公司是否構成“另類”借殼上市呢?

近日,華軟科技擬發行股份及支付現金購買資產並募集配套資金暨關聯交易事項,獲得有條件通過。

此次交易標的資產爲奧得賽化學評估價值爲13.65億元,對價爲13.6億元。較評估基準日的合併報表歸屬於母公司所有者權益3.98億增值9.67億元,增值率爲 242.94%。奧得賽化學主要從事精細化工產品研發、生產和銷售業務,業務主要在熒光增白劑類產品、醫藥中間體、電子化學品等具有極高增長前景的精細化工領域。

本次交易中,上市公司擬通過發行股份及支付現金相結合的方式購買奧得賽化學26名股東合計持有的奧得賽化學98.94%股權。其中,作爲交易對方之一八大處科技爲該標的二股東,同時其也持有上市公司控股股東華軟控股 100%股權,繫上市公司間接控股股東,因此此次交易構成關聯交易事項。

重大重組兩大“蹊蹺”

在梳理該交易方案時發現,兩處細節頗爲蹊蹺。

首先,標的資產二股東承擔了標的業績對賭70%的義務。

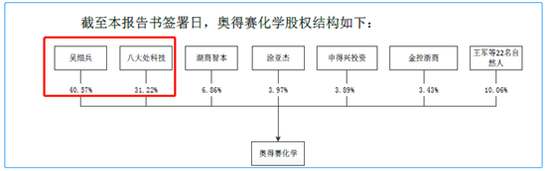

根據方案顯示,奧得賽化學第一大股東與第二大股東持股比例相差不大,其中第一大股東吳細兵持有其40.57%的股份,而上市公司控股股東八大處科技持有其31.22%的股份。

來源:公告

此次,設置了三年期的對賭條款,然而,其對賭業務設置並未按照按照持股比例履行對賭義務,而是上市公司控股股東八大處科技承擔其70%的義務。

本次交易方案設計還是比較市場化的,本次交易中,由於股東非常分散,直接承擔對賭義務的持股比例僅爲19.28%。另外對賭方並不是按照持股比例履行對賭義務,而是上市公司實際控制人承擔了70%的對賭義務。

本次交易的補償期限爲本次發行股份及支付現金購買資產交割完畢當年及之後兩個會計年度。補償義務人承諾,標的公司在2020年至2022年期間各年度實現預測淨利潤分別不低於7650萬元、9950萬元和1.22億元。若業績承諾期順延,則標的公司2021至2023年期間各年度實現的預測淨利潤分別不低於9950萬元、1.22億元和1.43億元。

補償義務人各自優先以在本次交易中獲得的上市公司股份進行優先補償,剩餘不足部分由補償義務人以現金補償。補償義務人標的控股股東承擔補償義務業績補償的比例爲20%。八大處科技持有標的公司股份比例爲31.22%,爲標的公司第二大股東,本次交易承擔業績補償比例爲70.13%,補償比例較高。

來源:公告

對此交易方案設計,公司稱主要系八大處科技爲上市公司間接控股股東,其考慮到本次交易對上市公司未來發展的積極影響和戰略價值,且看好本次交易爲上市公司帶來的商業前景,主動承擔較高的業績補償比例;此外,作爲上市公司的間接控股股東,八大處科技充分考慮中小投資者、上市公司的利益,承擔了較高的補償比例,符合商業邏輯。

其次,上市公司控股股東獲取控制權時點與標的資產二股東持有時點頗爲接近。

2018 年 5 月 28 日,奧得賽化學股東與寶駿新材料(後更名“八大處科技”)簽訂了《北京奧得賽化學股份有限公司增資協議》,約定寶駿新材料對奧得賽化學增資,寶駿新材料共出資5000 萬元,其中 1000 萬元計入註冊資本,剩餘 4000 萬元計入資本公積。增資完成後,2019 年 4 月 10 日八大處科技爲奧得賽化學第二大股東,持股比例爲31.22%。

來源:公告

在八大處科技增資獲得奧得賽化學股權同年,其同時獲得上市公司華軟科技的間接控股權。

2019 年 9 月 23 日,華軟控股的原股東華軟投資(北京)有限公司、王廣宇先生與八大處科技簽署《股權轉讓協議》,八大處科技受讓華軟投資(北京)有限公司和王廣宇先生所持有的華軟控股 100%股權,受讓後華軟控股成爲八大處科技全資子公司。2019 年 10 月 15 日,前述權益變動事宜已完成工商變更登記手續。華軟控股股權結構變動後,上市公司控股股東未發生變化,仍爲華軟控股,持股比例仍爲25.42%,公司實際控制人由王廣宇先生變更爲張景明先生。

控股股東資產另類借殼上市?

從以上對賭承擔義務細節看,奧得賽化學實控人似乎爲上市公司控股股東八大處科技。與此同時,八大處科技獲得上市公司控股權與標的股份時間節點頗爲緊湊。

假如八大處科技爲奧得賽化學實際控股人,此次交易情形會有何不同呢?

根據重大資產規定,上市公司自控制權發生變更之日起36個月內,向收購人及其關聯人購買資產,導致上市公司發生以下根本變化情形之一的,構成重大資產重組,應當按照本辦法的規定報經中國證監會覈准:

(一)購買的資產總額占上市公司控制權發生變更的前一個會計年度經審計的合併財務會計報告期末資產總額的比例達到100%以上;(二)購買的資產在最近一個會計年度所產生的營業收入占上市公司控制權發生變更的前一個會計年度經審計的合併財務會計報告營業收入的比例達到100%以上;(三)購買的資產淨額占上市公司控制權發生變更的前一個會計年度經審計的合併財務會計報告期末淨資產額的比例達到100%以上;(四)爲購買資產發行的股份占上市公司首次向收購人及其關聯人購買資產的董事會決議前一個交易日的股份的比例達到100%以上;(五)上市公司向收購人及其關聯人購買資產雖未達到本款第(一)至第(四)項標準,但可能導致上市公司主營業務發生根本變化;(六)中國證監會認定的可能導致上市公司發生根本變化的其他情形。

即三年以內上市公司控制權發生過變更同時符合以上六大條件之一,即構成借殼上市標準,監管審覈程度類同於IPO上市。

從控股權變更時間看,八大處科技2019年獲得上市公司控股權,符合3年以內變更條件。

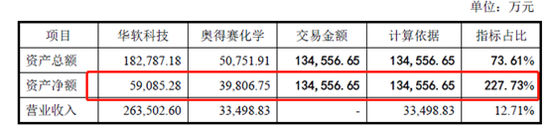

從六大條件看,此次購買的資產淨額占上市公司控制權發生變更的前一個會計年度經審計的合併財務會計報告期末淨資產額的比例達到100%以上。華軟科技資產爲5.91億元,而對價爲13.46億元,指標占比爲227.73%。假如八大處科技爲奧得賽化學實際控股人,顯然構成借殼上市標準。

來源:公告

然而,由於八大處科技屬於第二股東,因此根據重組認定標準,其實質不構成借殼上市標準,僅構成重大重組僅需併購重組審覈委員會審覈即可。

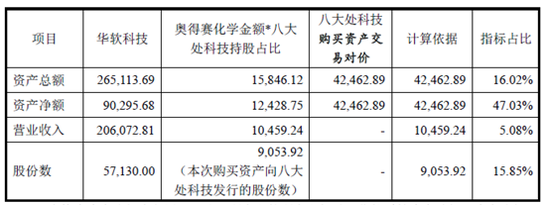

根據《重組管理辦法》第十三條、第十四條計算相關指標時,按照八大處科技所佔標的公司的股權比例進行相應的計算,本次交易的相關比例計算如下:

來源:公告

由上表可知,公司自前次控制權變更之日起,向八大處科技購買資產的資產總額、資產淨額、最近一個會計年度營業收入及本次爲購買資產向八大處科技擬發行股份均未超過華軟科技相關指標的100%,不存在《重組管理辦法》第十三條(一)、(二)、(三)和(四)的情形。本次交易擬購買的奧得賽化學從事精細化工業務,交易完成後將實現上市公司精細化工產品的轉型升級,未導致上市公司主營業務發生根本性變化,不存在《重組管理辦法》第十三條(五)的情形。

需要指出的是,對於這交易方案,監管審覈關注要點是背後真實控制人及交易是否構成一攬子交易。對此,監管層要求公司結合前述情況及吳細兵、八大處科技的持股情況,補充披露認定吳細兵爲標的資產實際控制人的依據;同時要求公司補充披露標的資產增資時是否有其他安排,增資與本次交易是否爲一攬子安排。對於以上問詢,公司解釋稱八大處科技與吳細兵不存在一致行動關係或其他利益安排;同時標的公司前次增資原因系標的公司規模擴張,對資本金需求較高本次上市公司購買標的公司100%股權目的是爲上市公司注入新的利潤增長點從而提升上市公司的持續盈利能力,兩次交易的背景和目的存在本質差異,因此也不構成一攬子交易認定標準。

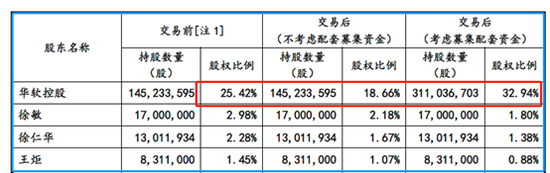

此外,公司通過重組及配套募集資金,使得其對上市公司控股權得到進一步集中。本次交易完成後,若不考慮募集配套資金,八大處科技、華軟控股將合計持有上市公司30.29%股份,若考慮募集配套資金,八大處科技、華軟控股將合計持有上市公司42.53%股份,因此在本次交易中,華軟控股、八大處科技認購上市公司股份的行爲,將觸發華軟控股、八大處科技向公司所有股東發出要約收購的義務。

來源:公告

業績差三年首次虧損 上市公司淪爲大股東套利工具?

鷹眼預警顯示,公司近三年業績首次出現虧損,業績極爲波動。

來源:鷹眼預警

公司近三年實控人已經變更兩次,隨着控股股東變更其業務發展也較爲繁雜。

公司 2010 年上市時從事各類精細化學品的研發、生產與銷售,主營業務爲AKD 系列及其他造紙化學品、醫藥中間體及原料藥、農藥中間體與光氣衍生品及光氣加工等,隨後盈利能力下降。

2016 年 4 月公司實際控制人變更爲王廣宇,隨即新增融資租賃、供應鏈管理和金融科技等業務領域,併購頗爲頻繁。

金融科技業務的收購,2017年9月,公司子公司華軟金信科技(北京)有限公司(以下簡稱“華軟金信”)收購北京金科 100%股權,交易金額爲3.3億元;2018年6月,華軟金信以1億元收購山東金科100%股權;2018年6月,華軟金信以680萬元收購上海金科 100%股權,並對其增資320萬元。同時,公司主要進行了如下參股投資:2018年10月,公司以 2億元收購主營第三方支付業務的上海銀嘉金融服務集團有限公司10%股權,並於 2019 年取得對其的投資收益2600萬元。

此外,2018 年 5 月,公司以1.12億元收購了以供應鏈金融業務爲主的倍升互聯(北京)科技有限公司(以下簡稱“倍升互聯”)53.33%的股權。

2019 年10月,上市公司實際控制人變更爲張景明先生,公司將目標市場鎖定爲附加值高的精細化學品領域,同時出售金融科技業務,於 2019年12月轉讓華軟金信及其子公司北京金科、山東金科和上海金科的 100%股權,並決議轉讓上海銀嘉金融服務集團有限公司10%股權,以補充流動資金。

從流動性看,2020年上半年,鷹眼預警顯示公司資金壓力較大。2020半年報報告期末,貨幣資金8833.42萬元用於保證金,固定資產2123868.02元用於抵押借款,無形資產1439497.57元用於抵押借款,其他流動資產2.16億元用於承兌匯票保證金。

來源:鷹眼預警

2020年上半年,鷹眼預警顯示,公司盈利能力大部分來自非經常性損益,其中出售銀嘉和北京金信的股權轉讓款按雙方約定確認的違約金爲1306.28萬元。

來源:鷹眼預警

需要指出的是,鷹眼預警顯示公司2019年其他應收款變動較大,其中公司對華軟金科其他應收款2.32億元,該款項主要系公司 2019 年 12 月出售華軟金科 100%股權後,被動形成的對合並報表範圍以外的公司提供財務資助。

來源:鷹眼預警

最後,值得一提的是,本次交易中奧得賽化學100%股權轉讓作價爲19.43元/股,而2018年5月八大處科技對其增資價格爲5元/股,兩次價格存在明顯差異。對此,監管核心關注八大處科技2018年5月增資時的作價依據及合理性,是否反映了奧得賽化學的公允價值。(公司觀察/夏蟲)