中金環境國資入主後業績變臉 併購業務不振商譽高懸

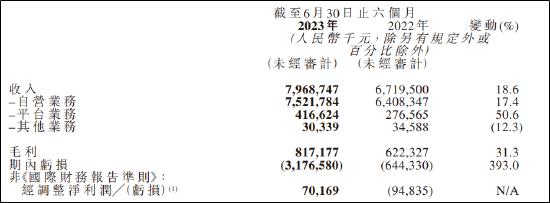

8月24日晚間,中金環境披露2020年半年度報告,報告期內公司實現營業收入14.80億元,同比下降19.63%;歸屬於上市公司股東的淨利潤5591.41萬元,同比下降76.79%。

2018年底,公司引進無錫市政爲公司第一大股東和實際控制人,寄望通過大股東給予優質資源支持和公司各業務板塊之間協同發展。

不過國資入主後的中金環境,不僅沒有就此邁上一個新的臺階,反而迎來了業績大幅下滑。

國資入主後業績變臉 利潤下滑遠超營收

中金環境作爲國內不鏽鋼離心泵龍頭企業,一直深耕不鏽鋼離心泵這一細分市場,後從通用設備製造行業進軍環保行業,通過內生培育及外延併購,完成了環保行業一體化、一站式服務的產業鏈佈局,旗下業務涉及通用設備製造板塊、廢棄資源綜合利用板塊、勘察設計板塊、環保運營板塊、環保諮詢與工程板塊五大板塊,實現了從原有單一的通用設備製造型企業向綜合型環保服務企業的轉變。

2018年底,公司引進無錫市政爲公司第一大股東和實際控制人,寄望通過大股東給予優質資源支持和公司各業務板塊之間協同發展。

不過國資入主後的中金環境,不僅沒有就此邁上一個新的臺階,反而迎來了業績大幅下滑。2019年公司實現營業收入40.94億元,同比下降6.16%;實現淨利潤2292.77萬元,同比大降94.67%;實現扣非淨利潤876.84萬元,同比大降97.93%。

而2020年上半年疊加疫情影響,中金環境的業績堪稱雪上加霜。2020年H1,中金環境實現營業收入14.80億元,同比下降19.63%;歸屬於上市公司股東的淨利潤5591.41萬元,同比下降76.79%。

要知道,在國資入主前,中金環境的營收持續保持高速增長狀態。自2010年上市以來,中金環境從2010年的6.36億元增長到2018年的43.63億元,營收規模擴大了6.86倍,年化複合增長率高達27.22%。水漲船高之下,歸母淨利也從2010年的0.67億元增長到2018年的4.30億元,雖然2018年低於2017年的5.91億元,但依然是2010年的6.42倍,年化複合增長率高達26.17%。

環保業務不振 費用管控不力

具體看中金環境業績下滑的原因,首先是源於毛利的下滑。2019年及2020年H1,中金環境分別實現毛利15.57億元和5.49億元,同比下降7.44%和25.21%,值得注意的是中金環境的毛利早在2018年就已經開始下滑,同比下滑1.26%。

從各業務的毛利變動來看,造成中金環境毛利下滑主要是環保相關業務的拖累。根據計算,2019年中金環境的勘察設計板塊、環保諮詢與工程板塊、環保運營板塊分別下降1624.83萬元、1.57億元和4130.11萬元,而到了2020年H1,疊加疫情影響,中金環境個板塊毛利幾乎全線下降,僅環保運營板塊虧損略微收窄333.25萬元,不過卻是五大業務中唯一負毛利的,錄得-1345.24萬元。

除了毛利下滑,期間費用率持續攀升也是重要原因。2016-2019年及2020年H1,中金環境的期間費用率分別爲21.21%、22.63%、23.52%、25.45%和29.11%,不僅沒有隨着營收的增長帶來規模效應,反而呈現增長態勢,可見中金環境的費用管控有待加強,尤其是國資入主後,費用率能否下降,值得投資者關注。

商譽這把達摩克里斯之劍

值得一提的是,2019年中金環境的業績大幅下降,與當年計提了鉅額的資產減值損失直接相關。2019年中金環境計提資產減值損失3.54億元,同比增加261.99%,是營業利潤的3.4倍。

從資產減值損失的明細來看,基本都是商譽減值,高達3.48億元。衆所周知,商譽是收購外部業務的溢價,而中金環境從2015年開始就走上了外延式併購擴張之路,2015-2019年及2020年H1,中金環境的商譽分別爲9.63億元、22.38億元、14.94億元、29.32億元、25.84億元和25.84億元,截至2020年H1,商譽佔其歸母淨資產高達53%,佔2019年銷售收入的63.13%。

從商譽明細來看,賬面原值高達29.60億元的商譽對應11家公司,其中6家已經發生減值。已減值6家中商譽原值和減值都最大的是北京中諮華宇環保技術有限公司(下稱“中諮華宇”),商譽原值9.72億元,累計減值2.66億元,賬面還剩7.06億元。

據瞭解中金環境2016年將中諮華宇並表,業績承諾期爲2016年至2018年,在業績承諾期內,中諮華宇均完成業績承諾。不過業績承諾期一過,2019年中諮華宇業績就變臉。2019年虧損5722.18萬元,而2018年中諮華宇還盈利1.76億元。對於業績下滑原因,中金環境稱由於國家環評資質放開的政策影響及公司主動收緊工程項目投資的經營策略。

值得注意的是,無論是已減值的還是未減值的,中金環境的商譽減值後仍然高達25.84億元,而2020年H1的業績顯示,無論是國家環評資質放開對中諮華宇單個業務板塊的影響,還是其他因素對整體的業績影響,業績下滑仍在持續,而如此之高的商譽,減值風險將猶如懸在中金環境業績上的達摩克里斯之劍。

原實控人涉嫌內幕交易遭立案調查

另外,公告披露,2020年7月7日,中金環境收到由本公司副董事長兼總經理沈金浩先生轉來的中國證券監督管理委員會《調查通知書》。

《調查通知書》內容如下:“因你涉嫌內幕交易公司股票,根據《中華人民共和國證券法》的有關規定,我會決定對你立案調查,請予以配合。”

據瞭解,沈金浩於2019年9月開始任職中金環境副董事長、總經理,在此之前,沈金浩自2009年09月24日至2019年01月31日任職董事長,並且是國資入場前中金環境的實控人。

截至2020年H1,沈金浩仍爲中金環境第二大股東,持股比例7.87%,除此之外,前十大股東中還有與沈金浩系父子關係的沈潔泳,持股2.13%,父子合計持有的公司10%的股份。(文/新浪財經上市公司研究院 逆舟)