高商譽榜:美年健康、藍色光標或被風險關注 聞泰科技債務或低估

鷹眼核心觀點:商譽兩大暗礁,即盈餘管理易操縱與信用風險易低估。在業績低增長或惡化時,高商譽易觸發盈餘管理動機,商譽減值或增加業績的不確定性;商譽不具變現能力,高商譽易低估債務水平。

高商譽上市公司或成監管風險管理重點關注對象。

近日,深交所發佈《上市公司分類管理辦法》(以下簡稱“辦法”),其中上市公司高商譽問題被列爲風險關注類引起市場關注。辦法要求,對於期末商譽佔淨資產比例超過50%或重組標的在業績承諾期內未完成業績承諾或業績精準達標業績承諾期後一年業績大幅下滑不得列爲正常類公司。

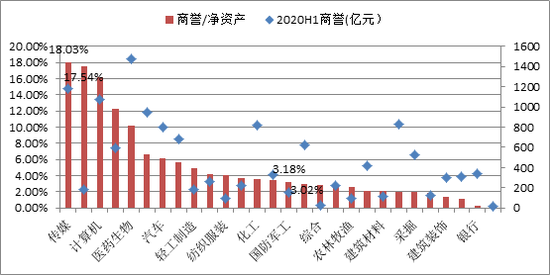

截止2020年8月31日,3977家A股上市公司公佈了2020年中報,報告期末商譽總額爲1.3萬億。從絕對值看,申萬一級醫藥生物行業、傳媒行業、計算機行業商譽絕對額靠前,分別爲1473.51億元、1187.16億元和1074.70億元;按照根據商譽與淨資產之比劃分,商佔比靠前爲申萬一級傳媒行業、休閒服務行業、計算機行業、家用電器行業及醫藥生物行業,商譽淨資產佔比分別爲18.03%、17.54%、16.14%、12.27%和10.22%。

來源:wind 新浪財經上市公司研究院

商譽兩大暗礁:盈餘管理易操縱與信用風險易低估

對於商譽問題,近年也成爲投資者及監管層的老大難問題。在2015年併購潮流下,A股上市公司商譽大幅增加,2013年末的2111億元迅速增長至2015年末的6427億元,2016年突破萬億規模。

隨着業績承諾到期,商譽減值卻成了上市公司業績暴雷的導火索。據相關統計,2014年創業板上市公司中只有8.6%的公司未完成業績承諾,2015年該比例上升至23.8%。隨後未完成業績承諾的被收購公司比例越來越來高。2017年創業板業績承諾未達預期的比例上升至49.5%。

對於商譽減值可能存在的問題,證監會於2018年11月16日也發佈《會計監管風險提示第8號——商譽減值》,就商譽減值的會計監管風險進行提示,並給出商譽七大減值跡象,其提示內容主要如下:

(1)現金流或經營利潤持續惡化或明顯低於形成商譽時的預期,特別是被收購方未實現承諾的業績;(2)所處行業產能過剩,相關產業政策、產品與服務的市場狀況或市場競爭程度發生明顯不利變化;(3)相關業務技術壁壘較低或技術快速進步,產品與服務易被模仿或已升級換代,盈利現狀難以維持;(4)核心團隊發生明顯不利變化,且短期內難以恢復;(5)與特定行政許可、特許經營資格、特定合同項目等資質存在密切關聯的商譽,相關資質的市場慣例已發生變化,如放開經營資質的行政許可、特許經營或特定合同到期無法接續等;(6)客觀環境的變化導致市場投資報酬率在當期已經明顯提高,且沒有證據表明短期內會下降;(7)經營所處國家或地區的風險突出,如面臨外匯管制、惡性通貨膨脹、宏觀經濟惡化等。

以上指導意見,可能相對適合會計事務所等專業機構,由於信息、專業等門檻,對於一般投資者似乎存在一定壁壘。那普通投資者如何能提前識別商譽風險呢?我們或可以從商譽計量方法與屬性去提前識別上市公司可能存在風險。

首先,商譽後續計量,A股上市公司均採用減值測試法計量,其規定企業應在每個會計年度終了對商譽進行減值測試,並對減值部分計提減值損失。對於商譽是否減值、何時減值、減值多少,公司一般具有較大的自由裁量權,與此同時,商譽區別於攤銷,減值損失僅反映當年,而攤銷則會對未來若干年度的損益產生影響,因此,這使得商譽成爲上市公司操縱盈餘的一種手段。假使上市公司業績已經出現惡化,則上市公司有很大盈餘操縱動機,即公司通過將商譽減值風險“前置”,平滑未來業績風險,公司未來業績“減負”。

其次,從資產變現角度,商譽並非是一項真正的資產,其無法單獨出售或者變現,並不能用於真正債務償還。但一般情況下,我們評估債務用資產負債率這個指標,而資產中包括商譽這類無法變現資產。因此,過高的商譽可能對公司償還高額的債務構成挑戰。商譽不具備變現能力而作爲資產項目列示,某種程度會低估公司債務水平高估是償還債務能力。值得一提的是,對於商譽資產特性歸類,部分學者認爲其資產的價值是體現在可以爲企業帶來未來現金流入,因此將商譽定義爲未來超額利潤的折現值存在其合理性。

綜上,商譽或存兩大暗礁,即盈餘管理易操縱與信用風險易低估。對於業績已經出現惡化的高商譽上市公司,我們或許需要謹防其基於盈餘管理動機而對公司商譽進行大幅度減值情形;對於低債務的高商譽上市公司,我們或需要更新評估其真實債務償還能力,謹防出現債務被低估情形。

高商譽公司特徵:紫光學大、衆應互聯、華誼嘉信等商譽佔比超100% 美年健康、藍色光標等或被深交所列爲風險關注

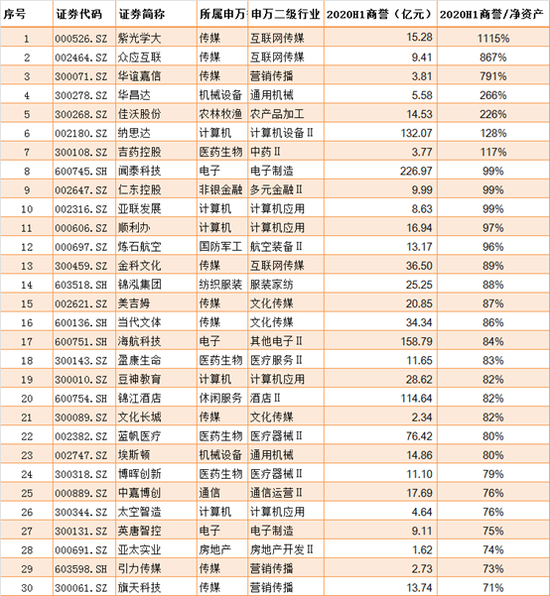

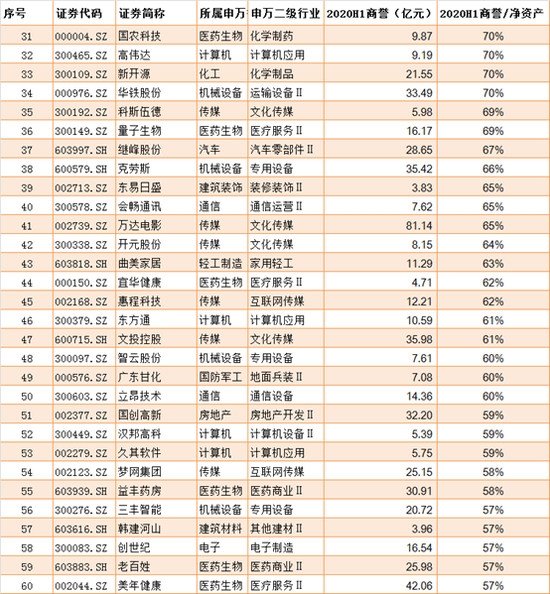

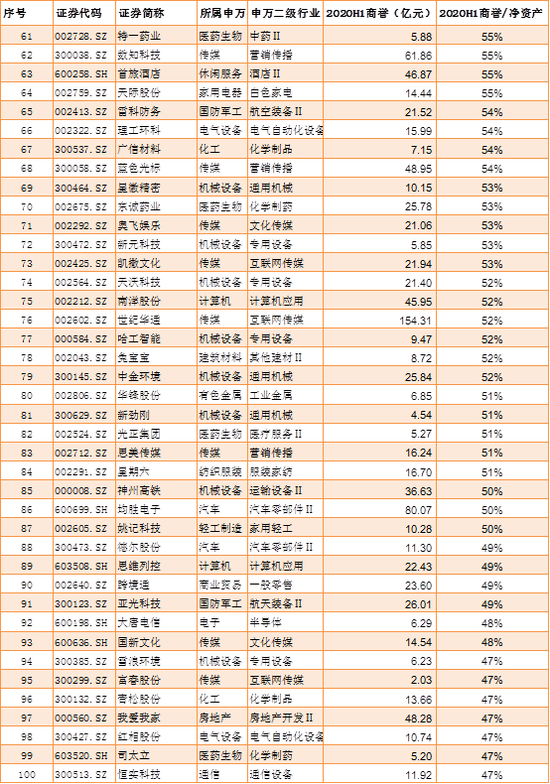

截至8月31日,3977家A股上市公司公佈了2020年中報。基於以上風險視角,在剔除ST或*ST公司情況下,我們將根據最新半年報數據,計算公司商譽與淨資產佔比,按照從大到小順序,篩選出具有“高商譽”特徵的前100家上市公司,具體名單如下:

來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院

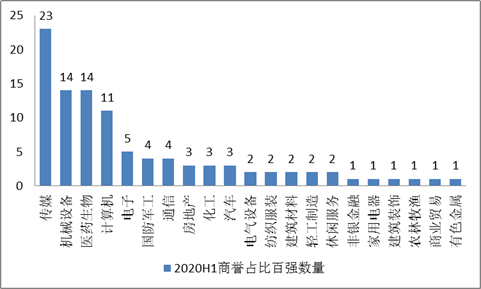

以上100家上市公司中,商譽總額爲2570.55億元,佔報告期期末商譽之比爲19.84%,換言之,公司數量佔滬深兩市僅3%左右,但是商譽卻佔了兩市之和近20%。

在這100家榜單中,其中傳媒行業公司數量最多,有紫光學大、衆應互聯、華誼嘉信等23家;其次醫藥生物與機械設備並列,均爲14家,醫藥生物有盈康生命、藍帆醫療、益豐藥房、美年健康等上榜,機械設備有華鐵股份、埃斯頓、三豐智能等公司;而計算機行業有納思達、順利辦、南洋股份等11家上榜。

來源:wind 新浪財經上市公司研究院

從商譽淨資產比超過100%看,紫光學大、衆應互聯、華誼嘉信、華昌達、佳沃股份、納思達、吉藥控股分別爲爲1115%、867%、791%、266%、226%、128%、117%。需要指出的是,這100家榜單中,按照深交所風險管理指導辦法高風險、次高風險、關注及正常,其中紫學光大、萬達電影、美年健康、世紀華通、藍色光標等72家深交所上市的公司商譽淨資產佔比觸發50%的紅線,這類公司或均不能被列爲正常類別。

聞泰科技:內生增長乏力外延式擴張 債務水平或被低估

截止2020半年報期末,聞泰科技商譽期末值爲226.97億元,商譽淨資產佔比爲99%,其主要超300億元收購安世控股形成的商譽。鷹眼預警也提示公司商譽佔比較高。

來源:鷹眼預警 新浪財經上市公司研究院

2019年10月,公司完成合肥廣迅等境內6只基金財產份額交割, 2019年11月06日,合肥裕興法定代表人變更爲張學政先生,聞泰科技直接及間接合計持有合肥裕芯 74.45%的股權,持有香港裕成、安世控股 58.36%股權,成爲合肥裕興、香港裕成、安世實際控制人。2019年12月27日,公司完成JW Capital境外LP的份額交割,至此,聞泰科技間接持有安世控股 74.45%股權。根據本次交易方案及相關交易協議安排,本次收購JW基金持有安世控股 16.09%的股權與收購境內6只基金持有安世控股 24.71%的股權爲一攬子交易。公司以實現對安世控股併購日各相關併購資產可辨認淨資產公允價值額合計46.93億元與交易支付對價合計260.9億元的差額213.97億元,確認爲本次收購形成的商譽。

一般而言,公司內生增長乏力時易產生外延式併購需求。外延式併購的活躍導致大量資金追逐優良資產,推高資產價格,而併購所確認的商譽則包含了更高資產流動性溢價,優質資產注入的同時也將同步拉昇公司股價。這是否是聞泰科技形成高商譽的根本原因呢?

首先,從業績層面看,公司注入資產後,業績頹勢大幅改變。

2020年上半年,聞泰科技實現營業收入241.18億元,同比增長110.93%;歸屬於上市公司股東的淨利潤17.01億元,同比增長767.19%;扣除非經常性損益的淨利潤14.42億,同比增長941.05%。

聞泰科技早前通過“曲線借殼”完成上市,完成對賭後公司業績出現大變臉。

2015年,中茵股份先後通過定增、置產置換等方式,逐步實現對聞泰通訊100%的收購,2016年底收購完成,此後,聞泰通訊成功實現“曲線借殼”上市。2015年12月,聞泰通訊51%股份以18.26億元被上市公司收購,收購時點聞泰通訊可辨認淨資產公允價值份額爲5.26億元,由此形成了13億元商譽,並同時業績承諾,2015-2017年,聞泰通訊的淨利潤將分別不低於2.1億元、3.2億元和4.5億元。2016年通過資產置換,聞泰通訊49%股權被置入上市公司;同年,上市公司的控制權發生變更,控股股東由蘇州中茵集團有限公司變爲聞天下,2017年,上市公司的名稱由中茵股份變更爲聞泰科技。

完成業績對賭後,聞泰科技業績增長乏力,出現業績大變臉。

2015-2017年,聞泰科技分別實現淨利潤2.17億元、3.27億元和5.19億元,圓滿完成業績承諾。2018年,營業收入爲173.35億元,同比增速僅爲2.48%;公司歸母淨利爲0.61億元,同比下降81.47%。公司2018年營收增長乏力,同時淨利大幅縮減。對此,公司解釋稱主要是:(1)客戶結構調整導致經營成本增加;(2)元器件漲價導致採購成本增加;(3)匯率波動導致海外元器件採購成本增加;(4)提前預研5G導致研發成本增加。

其次,實控人對公司市值存在訴求。

根據相關報道採訪,聞泰科技實控人張學政談併購安世曾表示,百億隻是開始,雙千億不遠了,其中一個千億所指便是公司市值。事實上,在聞泰科技控股安世半導體後,短短不到一年時間,聞泰科技從200億元不到的市值,成功步入千億市值“俱樂部”,市值最高峯時曾超過1800億元。

聞泰科技2020半年報資產負債率爲60.1%,僅從資產負債率水平看其債務水平似乎不高,但是需要指出的是,由於是資產端包含較大的商譽,而商譽並不具有變現償還債務的能力,因此,我們評估公司當前真實債務水平,或可以考慮將其剔除。我們將商譽剔除後,其資產負債率高達99.64%。

從公司金融性負債端看,公司短期債務超70億元,而公司短期貨幣資金僅爲32.4億元,這或說明公司短期存一定的債務償還壓力。

來源:鷹眼預警 新浪財經上市公司研究院

此外,聞泰科技上半年經營性活動淨現金流爲6.7億元。無論從靜態還是動態看,公司短期資金償還壓力或承壓。併購安世半導體後,公司總債務水平由不到40億元上升到超過180億元,近三期半年報,廣義貨幣資金/總債務比值分別爲0.42、0.35、0.18,持續下降。(公司觀察/夏蟲)